Питер Линч - Переиграть Уолл-cтрит

- Название:Переиграть Уолл-cтрит

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Москва

- ISBN:9785206000986

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Питер Линч - Переиграть Уолл-cтрит краткое содержание

…Средний инвестор не находится на одной площадке с менеджерами взаимных или пенсионных фондов с Уолл-стрит. Он свободен от многих правил, усложняющих жизнь профессионалам. Как средний инвестор, вы не обязаны владеть более чем горсткой акций и можете проводить исследования в свое свободное время. Если ни одна компания не привлекает вас в данный момент, вы можете остаться с наличными и ждать лучшей возможности. Вам не придется соревноваться с соседями, как это делают профессионалы, публикуя свои квартальные отчеты в местной газете. Примерно половина книги посвящена практическим рекомендациям – Линч описывает процесс выбора 21 акции, которые он рекомендовал читателям ежедневника Barron’s в январе 1992 года. Автор делится приемами, которые помогли оценить перспективность акций из разных отраслей, и предлагает воспользоваться ими при планировании собственной стратегии.

Если вы хотите зарабатывать на акциях, важно сдерживать страх, побуждающий продать их. Значение этого фактора трудно переоценить. Ежегодно выходит масса книг о том, как выбрать акции или отыскать успешный взаимный фонд. Но все эти замечательные сведения бесполезны, если отсутствует сила воли. На фондовом рынке и в диете результат определяет именно твердость, а не логика. В 1990 году группа семиклассников из приходской школы под Бостоном достигла рекордных показателей доходности инвестиций, опередив многих специалистов с Уолл-стрит. Это подтверждает убеждение Питера Линча в том, что непрофессиональные инвесторы могут преуспевать на рынке даже больше, чем высокооплачиваемые эксперты. По мнению Линча, сила воли не менее значима для инвестора, чем опыт торговли и логика.

Многие закрытые фонды более широко известны как фонды отдельных стран и дают нам возможность инвестировать в наши любимые страны – перспектива более романтическая, чем инвестирование в компании. После бутылочки хорошего вина на площади у фонтана Trevi кто, как не жестокосердый невежда, захочет инвестировать в Фонд Италии. Книга станет основой для собственных размышлений над правильными вложениями как для профессионала инвестиционного рынка, так и для любого желающего сохранить и приумножить свои сбережения.

Зачем читать • Избежать распространенных ошибок при покупке акций;

• Узнать, какие факторы влияют на финансовые показатели компаний из разных отраслей;

• Познакомиться со стратегией инвестирования во взаимные фонды, придуманной Линчем.

Вы узнаете • какие преимущества есть у непрофессиональных инвесторов и как ими воспользоваться;

• в какие акции стоит вкладывать деньги и когда их продавать;

• с какими рисками могут столкнуться новички и профессионалы на рынке;

• как правильно проанализировать баланс и финансовые отчеты компании и заработать на этом.

Для кого Будет интересна как профессионалам: управляющим портфелями ценных бумаг, менеджерам инвестиционных фондов, специалистам фондового рынка, – так и непрофессионалам: частным инвесторам и всем, кто желает сохранить и приумножить свои сбережения.

Переиграть Уолл-cтрит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Меня радует, что частные инвесторы учатся не бояться лишиться своих акций или выходить из паевых инвестиционных фондов во время коррекции рынка, как это произошло в октябре 1987 г. Был страшный период в 1989 г., когда промышленный индекс Доу – Джонса упал на 200 пунктов, еще одно сильное падение на 500 пунктов произошло в 1990 г., однако, в обоих случаях широкая общественность спокойно покупала акции после окончания кризиса. Так что, возможно, идея о том, что коррекции – это такая же рутина, как снежная буря, а вовсе не конец света, начинает проникать в сознание.

Очевидно, до сих пор общественность не прониклась другой идеей: в долгосрочной перспективе владение акциями выгоднее, чем владение облигациями и депозитами. Недавно я с ужасом обнаружил, что на пенсионных счетах, открытых тысячами людей в моей собственной компании Fidelity, лишь небольшой процент денег вложен в чистые фонды акций. Большая их часть вложена в фонды денежного рынка, или фонды облигаций, или фонды доходов от акций. Однако история показывает, что в течение длительного периода времени активы растут гораздо быстрее, если они на 100 % вложены в акции. Пенсионный счет – идеальное место для акций, потому что деньги могут лежать там и расти в течение 10–30 лет.

Введение

Из плена иллюзий

Отошедший от дел управляющий фондом вправе давать советы лишь относительно инвестиций, но не души. Однако большинство прихожан продолжают предпочитать облигации, и это побуждает меня вновь занять место на кафедре. Очевидно, они проспали последнюю проповедь – «Превзойти Уолл-стрит», в которой я пытался доказать раз и навсегда, что вложения в акции гораздо выгоднее вложений в облигации, депозитные сертификаты или счета денежного рынка [11] Счета денежного рынка (money-market accounts) – сберегательные депозиты с плавающей процентной ставкой, которая привязана к рыночной ставке. – Прим. пер.

. Как иначе объяснить факт, что 90 % инвестиционных ресурсов страны до сих пор приходится на эти низкодоходные активы?

На протяжении 1980-х гг., когда доходность акций за всю новейшую историю уступала лишь 1950-м (которые были чуть более благоприятными), доля активов домохозяйств, инвестированных в акции, уменьшалась! В действительности, эта доля снижается непрерывно: приблизительно с 40 % в 1960-х до 25 % в 1980 г. и 17 % в 1990-м. В тот период, когда средний индекс Доу – Джонса и другие индексы акций выросли вчетверо, масса инвесторов продавали акции. Даже средства, вложенные во взаимные фонды, работающие с акциями, сократились примерно с 70 % в 1980 г. до 43 % в 1990-м.

Я не могу пройти мимо такой угрозы для будущего благосостояния граждан и нации. Позвольте начать с того, на чем я остановился в прошлый раз, а именно: если вы хотите иметь завтра больше денег, чем сегодня, вам обязательно надо вложить часть активов в акции. Не исключено, конечно, что мы войдем в полосу «медвежьего» рынка и последующие два-три года или даже пять лет вы будете жалеть о том дне, когда узнали об акциях. ХХ век изобиловал падениями рынка, не говоря уже об экономических кризисах. Но, несмотря на это, результат не подлежит сомнению: рано или поздно стоимость портфеля акций или взаимных фондов, работающих с акциями, окажется намного выше стоимости портфеля облигаций, депозитных сертификатов или счетов денежного рынка. Я повторяю это еще раз.

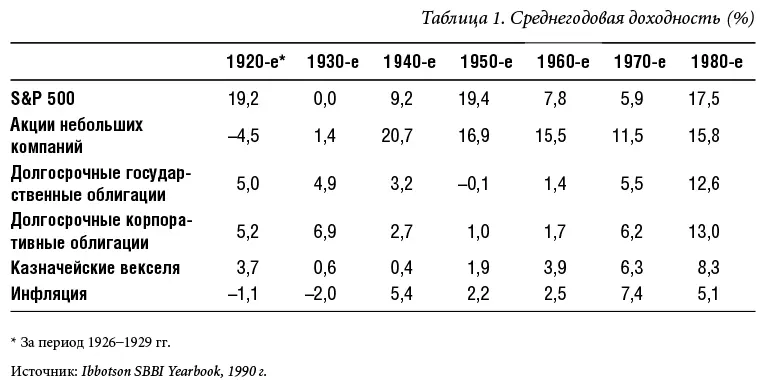

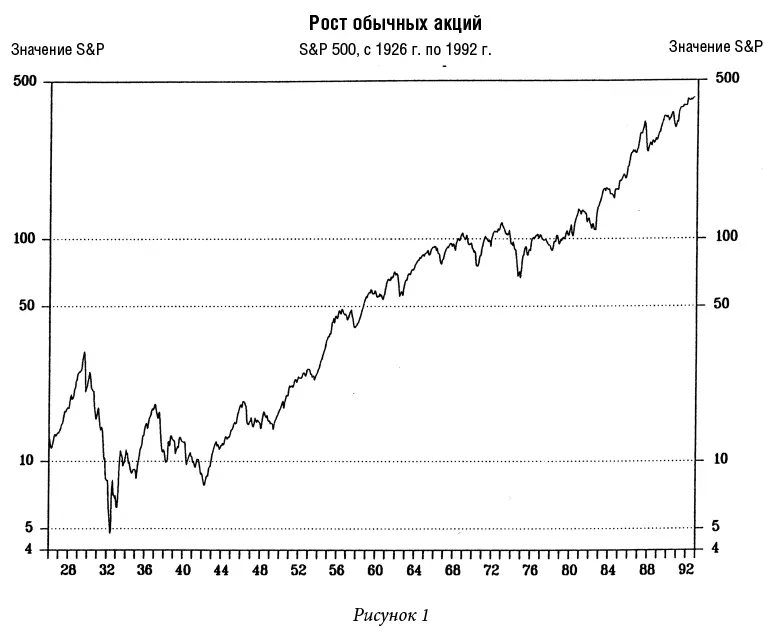

Наиболее убедительное доказательство, которое я обнаружил со времени последнего обсуждения этой темы, содержится в ежегоднике Ibbotson SBBI Yearbook за 1990 г. в главе 1 на с. 16 под заголовком «Среднегодовая доходность по десятилетиям с 1926 по 1989 г.». Это сводка величин годового дохода инвесторов от вложения денег в акции индекса S&P 500, акции небольших компаний, долгосрочные государственные облигации, долгосрочные корпоративные облигации и краткосрочные казначейские векселя. Результаты приведены в табл. 1.

Инвестиционный гений мог бы вложить все свои деньги в акции индекса S&P 500 в 1920-х гг., в 1929 г. переключиться на долгосрочные корпоративные облигации и держать их в течение 1930-х, уйти в акции небольших компаний в 1940-х, снова купить S&P 500 в 1950-х, инвестировать в небольшие компании в 1960-х и 1970-х гг. и вернуться к S&P 500 в 1980-х. Все, кто последовал бы такой стратегии, были бы сейчас миллиардерами и жили на побережье Франции. Я бы и сам порекомендовал такой способ действий, если бы предвидел будущее. Задним числом все кажется очевидным.

Но поскольку мне ни разу не попадался миллиардер, наживший состояние именно таким способом, я вынужден допустить, что провидцев ничтожно мало по сравнению с обычными людьми. Большинство из нас не могут предсказать, когда в следующий раз доходность облигаций окажется выше доходности акций. Но тот факт, что это случилось единожды за семь десятилетий, а именно в 1930-х гг. (1970-е можно считать паритетом), дает преимущество убежденному стороннику акций. Неизменно инвестируя в акции, мы с вероятностью 6 к 1 добьемся большего, чем те, кто вкладывает в облигации.

Более того, выигрыш держателей облигаций в редкое десятилетие, когда их доходность превышает доходность акций, не идет в сравнение с огромным ростом стоимости акций в периоды, подобные 1940-м и 1960 гг. За все 64 года, представленные в таблице, инвестиция в $100 000 в долгосрочные корпоративные облигации обернулась бы в итоге $1,6 млн, тогда как вложение той же суммы в акции индекса S&P 500 принесло бы $25 млн. Отсюда вытекает 2-й принцип Питера.

Господа, предпочитающие облигации, не подозревают, чтó они теряют.

Однако мы по-прежнему остаемся нацией держателей облигаций. Миллионы людей упорно предпочитают получать процент, который в лучшем случае слегка перекрывает инфляцию, хотя могли бы из года в год наращивать свои активы на 5–6 % в реальном выражении, выше уровня инфляции. Покупайте акции! Даже если вы вынесете из настоящей книги только это, значит, я не напрасно писал ее.

Споры о том, что лучше для инвестиций – акции небольших или крупных компаний, либо о том, как выбрать лучший взаимный фонд, работающий с акциями (все это освещается в следующих главах), вторичны по отношению к главному выводу: независимо от методов, независимо от размера выбранных компаний – покупайте акции! Я, естественно, предполагаю, что вы разумно подойдете к выбору акций или фонда, а во время коррекций не станете их панически сбрасывать.

Второй причиной, побудившей меня взяться за книгу, было желание еще раз попробовать убедить инвесторов-непрофессионалов не бросать такое полезное занятие, как выбор акций. Я уже говорил, что непрофессионал, посвящающий некоторое время изучению компаний отрасли, с которой он хотя бы немного знаком, может превзойти 95 % высокооплачиваемых экспертов, управляющих взаимными фондами, и вдобавок получить от этого удовольствие.

Читать дальшеИнтервал:

Закладка:

![Мик Уолл - Жизнь и смерть Джими Хендрикса [Биография самого эксцентричного рок-гитариста от легендарного Мика Уолла] [litres]](/books/1059138/mik-uoll-zhizn-i-smert-dzhimi-hendriksa-biografiya-samogo-ekscentrichnogo-rok-gitarista-ot-legendarnogo-mika-uolla-litres.webp)