Ирина Данилина - Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс

- Название:Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-04-117466-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Данилина - Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс краткое содержание

С помощью книги вы научитесь использовать кредит во благо и узнаете:

• Какой кредит брать не стоит,

• Как оформить ипотечные каникулы,

• Куда обращаться в случае нарушения ваших прав,

• Что делать, если вы столкнулись с обманом и мошенничеством.

Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При абсолютном доверии общим принципам управления своими личными финансами за эти годы в нашей стране появилось много аутентичных банковских продуктов. Например, на законодательном уровне были введены обязательное предоставление кредитных каникул пострадавшим от коронавируса и льготная ипотека. Не все знают, что в теперь уже далеком 2016 году президент дал поручение Центральному Банку разработать предложения по ограничению прав кредитора в случае, если на момент выдачи кредита у заемщика соотношение его совокупного дохода в месяц к ежемесячным выплатам было выше значения, устанавливаемого Центральным Банком [3] Речь о подпункте «а» пункта 3 Перечня поручений Президента Российской Федерации Пр-2563 от 28 декабря 2016 года. – Прим. ред .

.

Пандемия, с одной стороны, подстегнула отдельные процессы на финансовом рынке, а с другой – выявила его слабые места. В связи с этим появилось множество национальных, если можно так выразиться, мер поддержки лиц, попавших в сложную жизненную ситуацию. Но в то же время возникли и новые виды мошенничества, которые свойственны только нашему финансовому рынку.

Где на Руси жить хорошо?

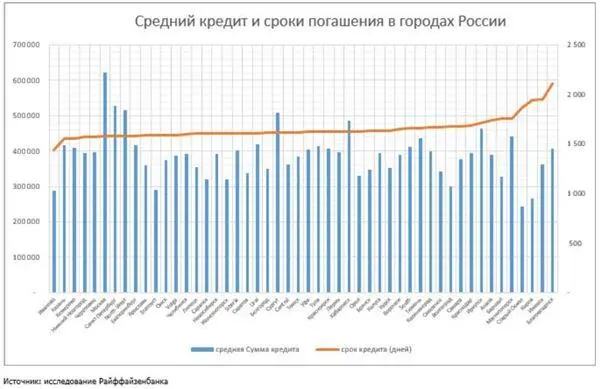

Согласно исследованию «Райффайзенбанка», опубликованному в январе 2020 года, в Москвеи Санкт-Петербургеберут кредиты на большие суммы и выплачивают их быстрее. Жители центра России и приволжских городов, напротив, берут сравнительно небольшие займы на более долгий срок. Чаще всего займы используют для ремонта, строительства и покупки автомобиля.

По данным «Райффайзенбанка», в центральной России средняя сумма кредита составляет около 360 тысяч рублей, а в Приволжье – около 380 тысяч рублей. Самые крупные потребительские кредиты берут жители Москвы, Санкт-Петербурга, а также дальневосточных городов – Хабаровска и Иркутска. Здесь средний заем составляет 500–620 тысяч рублей.

Доходы 26 % заемщиков не превышают 50 тысяч рублей в месяц. Из них 8,8 % заемщиков проживают в Москве и Северо-Западном федеральном округе (СЗФО), а 17 % – в остальных регионах страны. 41 % клиентов располагают доходом 51–100 тысяч рублей в месяц, среди них значимо больше москвичей и жителей СЗФО (25 %). Таким образом, в этих двух регионах доходы заемщиков выше.

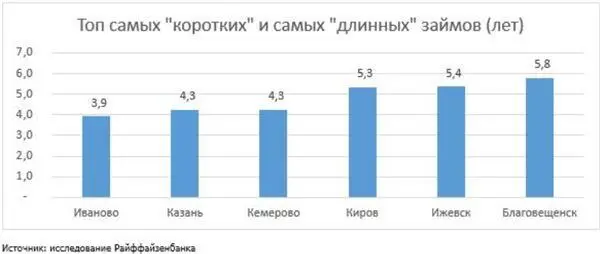

Средний срок кредита составляет 4,3 года, или 51 месяц. При этом заемщики стараются вернуть кредит быстрее – в среднем за два года, показала статистика. При заключении кредитного договора самые «короткие» займы зафиксированы в Иваново, Казани и Кемерово. Здесь срок кредита составлял 3,9–4,2 года. На самые «долгие» кредиты рассчитывали жители Благовещенска, Ижевска и Кирова – на 5,3–5,8 года.

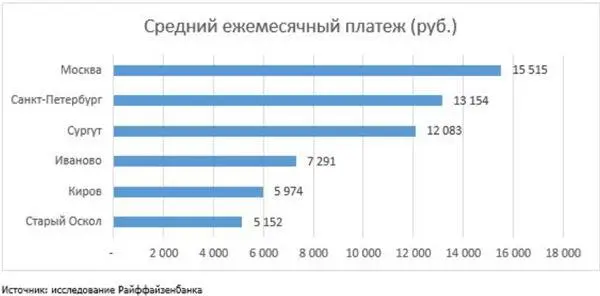

Самый низкий ежемесячный платеж по потребительскому кредиту зафиксирован в Старом Осколе, Кирове и Иваново – здесь он составил 5–7 тысяч рублей. Больше всего по кредиту платят в Москве, Санкт-Петербурге и Сургуте – 12–15,5 тысяч рублей.

По данным Минэкономразвития, в 2019 году половина российских заемщиков направляла на платежи по кредитам более 50 % своего ежемесячного дохода. В 2018 году этот показатель составлял 42 %. Больше всего банкам должны жители Калмыкии (86,2 %), меньше всего – Ингушетии (9,9 %). У 6,1 % заемщиков есть кредиты в 4-х и более банках.

Идеальный кредит

По статистике, большинство мужчин при выборе банка обращают внимание на его известность. А женщины придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа

Итак, чтобы не искать варианты понижения кредитного бремени и не попасть в финансовую ловушку, прежде всего необходимо начать ответственно относиться к себе, своим доходам и финансовым обязательствам. Богатые люди направляют любые финансы – свои и заемные – на благо себе. Не берите больше, чем можете отдать. Соотнесите свои доходы с платежами по кредиту. На оплату долгов не должно уходить более 30–40 % вашего бюджета, но даже эта сумма может быть ощутима в зависимости от ваших расходов и финансовых привычек.

Все больше финансовых услуг переходит в цифровой формат, и это делает их доступнее для населения. Получить услуги становится проще из года в год, а пандемия 2020 года придала процессу поистине космическую скорость. Начиная еще с далекого 2015 года, многие банковские специалисты говорили, что в будущем банки в их нынешнем виде будут просто не нужны. Весь спектр обслуживания уходит в цифровую область. «На удаленку», как принято стало сейчас говорить. Но при этом сразу возникает вопрос: понимает ли человек, что он делает в цифровом пространстве? Достаточно ли он информирован, чтобы осознанно принимать решения и не подвергаться киберугрозам?

Сейчас при выборе банка люди обращают внимание прежде всего на вежливость и отзывчивость сотрудников. Наличие онлайн-сервисов занимает в списке критериев лишь 6 место. Согласно исследованиям The Medallia Institute, 91 % представителей поколения Z, то есть рожденных в 1994–2000 годах, предпочтут то финансовое учреждение, которое обеспечит безопасность и защиту персональных данных, быстроту осуществления транзакций и эффективное разрешение возникающих проблем.

Безопасность и защита персональных данных не самое сильное место для ведущих банков нашей страны. Тем не менее, при выборе кредитной организации всегда обращайте внимание на ее надежность. Не стоит связываться с неизвестными финансовыми учреждениями. Лучше проверить, есть ли у компании лицензия, чтобы не попасть в лапы мошенников. Не подписывайте договор, если вам непонятны условия (нет графика платежей, не названа сумма переплаты и полная стоимость кредита), или они вас изначально не устраивают (слишком дорогая страховка и пр.). Не соглашайтесь на дополнительные платные услуги, если они вам не нужны. Постарайтесь не брать кредит ради погашения других кредитов – вы рискуете попасть в долговую яму. Помните, кредитная организация будет выполнять только то, что написано в условиях договора, а не то, что обещал вам менеджер!

Помните, кредитная организация будет выполнять только то, что написано в условиях договора, а не то, что обещал вам менеджер

В завершении весенней сессии кризисного 2020 года Государственная Дума приняла в первом чтении законопроект об изменениях в законе, регулирующем потребительские кредиты. Ожидается, что к концу 2020 года эти изменения будут приняты, и в 2021 году заемщики уже смогут применить новые способы защиты на себе. О чем идет речь?

Читать дальшеИнтервал:

Закладка: