Руслан Захаркин - Я – пенсионер. История криптодепутата

- Название:Я – пенсионер. История криптодепутата

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Руслан Захаркин - Я – пенсионер. История криптодепутата краткое содержание

Когда есть РАБОТА – это круто, но ещё круче, когда у Вас есть инвестиционный склад ума и когда Вы постоянно генерируете новые пути достижения своих целей разными способами. Финансовая цель любого человека – независимость. Этот простой термин означает, что у Вас всегда есть ресурсы, чтобы «закрыть» тот или иной вопрос без какого-либо напряжения.

Эта книга – про будущее. Про ВАШЕ будущее. Я не верю в доброго дядю, который придёт и поможет вместо нас – это утопия. Ваш главный друг и помощник – Вы сами.

Каждый из Вас может выйти на свою «пенсию» намного раньше 70 лет – важно лишь понять смысл денежной системы и минимальных финансовых правил, по которым живёт этот мир.

Вступайте в наши ряды – первых в мире криптопенсионеров современности!

Я – пенсионер. История криптодепутата - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

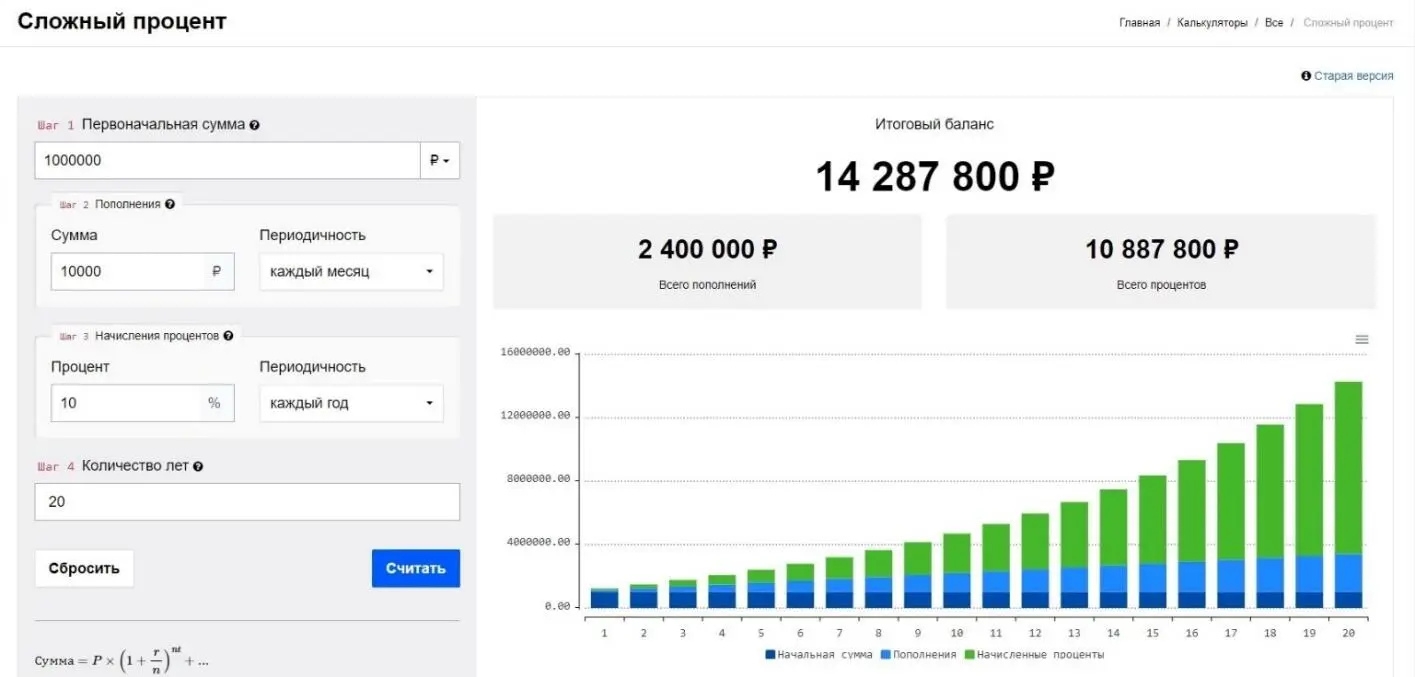

Общая сумма инвестирования – 1 000 000 рублей.

Ежемесячное пополнение – 10 000 рублей

Ставка в годовых (%) – 10%

Период – 20 лет.

Источник – личные фотографии и скриншоты автора книги Р.И. Захаркина, снятые на свой телефон.

Ну как? Убедительно? Хочется превратить 1 000 000 рублей в более чем 14 200 000 рублей за 20 лет? А если «прокрутить» первоначальный капитал на 25 лет? Считайте, анализируйте и удивляйтесь магии сложного процента в светской жизни.

Я думаю, что «позитивщики» ответят, что «ДА», а скептики и «негативщики» ответят, что «НУЖНО ЭТОТ МИЛЛИОН ЕЩЁ ЗАРАБОТАТЬ».

Что ответить тем, кто не верит в сложный процент? Как убедить людей, что сделать первоначальный капитал не так трудно, как может показаться на первый взгляд? Если у Вас нет миллиона, а есть 500 000 рублей – так, начинайте с этой суммы! Если есть только 100 000 рублей – начинайте с этой суммы! Люди думают, что сложный процент только для богатых, но это не так – сложный процент для всех, кто полюбил деньги и научился считать без розовых или предвзятых очков.

КЛЮЧЕВАЯ ФИШКА – НАЧАТЬ…ПРОСТО НАЧАТЬ…С ЛЮБОЙ СУММЫ! МЕЧТАТЬ НЕ ВРЕДНО, НО ЭФФЕКТИВНЕЕ МЕЧТАТЬ И ДЕЙСТВОВАТЬ – ЗАПОНИТЕ ЭТО НА ВСЮ СВОЮ ЖИЗНЬ.

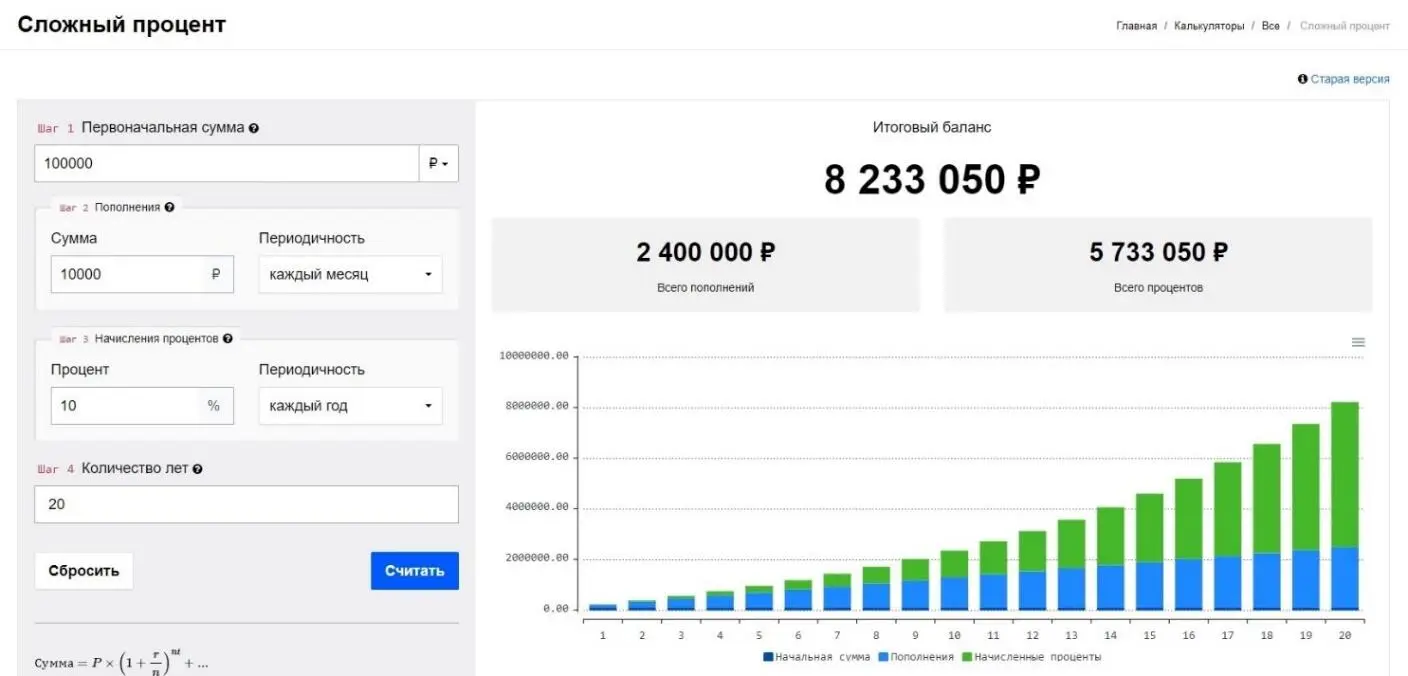

Даже если у Вас только 100 000 рублей, при аналогичных условиях и той же норме пополнения в месяц, Вы сможете стать миллионером! Расчёты есть – смотрите внимательно и скажите спасибо сложному проценту.

Источник – личные фотографии и скриншоты автора книги Р.И. Захаркина, снятые на свой телефон.

Можно попробовать смоделировать любую сумму – хоть 1000 рублей. Оставьте отмазки о том, что нет денег или нет времени – при желании можно найти и то, и другое. Прошу Вас – беритесь за ум и за своё будущее как можно раньше, потому что лучшее время для инвестиций было вчера, но можно успеть и сегодня.

Для тех, кто хочет поиграться с калькулятором сложного процента – вбейте в любом поисковике и Вы сразу же попадёте на более-менее достойные ресурсы.

Эта книга разрушит многие рекламные бизнесы, зато сэкономит большие бабки моим читателям, которые Вы можете не только сохранить, но и приумножить.

Хотите на раннюю пенсию – забудьте про понты.

Хотите изменить свою жизнь – читайте мою книгу и ни на что не отвлекайтесь.

Хотите стать лучше, чем вчера – делайте шаги к своей цели + к финансовой независимости, как только прочтёте эти строки.

Добро пожаловать на борт ранних пенсионеров – пока другие «прожигают» свою жизнь, мы просто зарабатываем бабки, заставляем их работать и обеспечиваем себе жизнь без будильника.

P.S. Я знаю, что когда выйдет эта книга (в марте 2022 года), мир будет занят немного другими делами – выживанием, дипломатией, военными действиями и т.д., но поверьте мне – всё это не будет продолжаться вечно и тем людям, кто писал гадости в социальных сетях про своих же коллег, нужно будет заниматься налаживанием экономик своих стран и своего личного кармана, поэтому давайте заниматься не политикой, а деньгами, нетворкингом, развитием сферы блокчейн-технологий и своим ранним выходом на пенсию – это важнее.

Что такое движение FIRE или как зарождался лозунг

Go

Kick

Ass

?

Когда я впервые в жизни услышал про это движение, то по старой доброй общественной привычке подумал, что это некая политическая сила в Европе с филиалом в России, но уже потом до меня дошли иные сведения, которые заставили меня не только найти информацию про «ОГОНЬ», но и полностью перевернули мою жизнь, обнажив мои истинные цели и убрав ложные пути.

Итак, начнём по порядку.

Движение «FIRE»– концепция, предполагающая максимальное ограничение расходов в трудоспособном возрасте с целью досрочного выхода на пенсию в заочном (в раннем) формате.

Движение «FIRE»(аббревиатура английских слов «Financial Independence Retire Early», в переводе – «финансовая независимость», «ранняя пенсия») возникло в начале нулевых годов 21 века, а популярность обрело только после 2010 года. Опять же, этому способствовало общее понимание того, что человек – не лошадь, а потомок Божий, и что себя надо немного поберечь, + не будем забывать о том, что в это время (2008-2010 гг.) появилось больше интернет-профессий и наконец-то можно было начать зарабатывать через интернет, даже не выходя из своей комнаты. Одним из таких заработков стала торговля на криптовалютных биржах и первое инвестирование в криптовалюты, а именно в БИТКОИН – цифровое золото современности и будущая разменная монета заместо доллара и евро. Конечно же, немаловажную роль в развитии движения сыграла тяга к финансовому и к юридическому образованию, ведь надо не только заработать, но и сохранить, приумножить + защитить свой капитал. Итог – всё больше людей пересмотрели свои взгляды на этот мир в пользу того, что именно они хотят управлять своей жизнью, а не будильники, начальники и система как таковая.

Основоположниками концепции являются несколько молодых людей, работавших в IT-сфере, что доказывает общий молодёжный тренд на ранний выход на пенсию до юридической пенсии.

Обширной практики пока нет – уж простите, но дать расширенную статистику невозможно, однако есть несколько примеров людей (разумеется, в том числе, и из моего окружения), которые к 35–40 годам смогли сформировать достаточно солидный капитал и выйти на пенсию. Как!? Просто – заработали хорошие деньги, сделали инвестиции в разные виды рынков, а теперь как собственники рантье (кто сдаёт хаты в аренду и живёт на ренту) – получают свои дивиденды (проценты) и кайфуют, но не забывают сохранять и приумножать капитал с холодной головой.

О том, как это работает, с чего начать свой «пенсионный путь» и как адаптировать принципы движения « FIRE » – всё будет в этой книге.Не могу сказать, что я инвестировал слишком много времени в её написание – вовсе нет, однако мне потребовались долгие годы жизни на то, чтобы понять что такое деньги, чем трудовой доход отличается от инвестиционного и как сохранять капитал с его последующим преумножением. Выйти на «пенсию» в 29 лет – это не достижение всей моей жизни, но большой рывок к моей мечте, которую можно осуществить только тогда, когда у тебя в сутках побольше времени на самовыражение и самоактуализацию (удалось освободить кучу времени – 8 рабочих часов и 3-4 дорожных).

Итак, финансовая независимость и ранняя пенсия – как это достигается и существует ли подобная «сказка» в принципе?

Читать дальшеИнтервал:

Закладка: