Татьяна Сапрыкина - Фондовый рынок для россиян

- Название:Фондовый рынок для россиян

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:СПб

- ISBN:978-5-4461-1966-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сапрыкина - Фондовый рынок для россиян краткое содержание

Миллионы россиян активно осваивают сферу ценных бумаг. При этом обычному человеку сложно качественно увеличить свое благосостояние и стать финансово независимым без вложений в ценные бумаги. Инвестиции начинаются тогда, когда человек становится «морально взросло-ответственным» и дозревает до понимания: это единственный путь поднять семью на новый уровень благосостояния и финансовой стабильности.

Это первая книга в России, основанная на долгосрочном подходе к частным инвестициям в ценные бумаги. Авторы показывают, как на фондовом рынке разумным людям удается с меньшими рисками заработать больше денег, чем тем, кто, может быть, лучше информирован о финансовых тонкостях, но не действует методами рационального инвестирования. Читатель увидит, что в практичных стратегиях на бирже гораздо больше общего с трудом садовода-любителя, чем с действиями игроков в казино.

Издание адресовано всем, кто хочет без больших рисков получать адекватные доходы от своих вложений на фондовом рынке.

В формате PDF A4 сохранён издательский дизайн.

Фондовый рынок для россиян - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На рубеже 1980–1990-х гг. в России начала развиваться рыночная экономика. За прошедшие десятилетия в сфере личных финансов сформировалась новая реальность: у большинства россиян деньги есть не только на удовлетворение первичных потребностей. У многих людей появились достаточно значимые свободные средства.

1.1. Новая реальность в России

Жизнь в России меняется медленнее, чем хочется. Но быстрее, чем кажется.

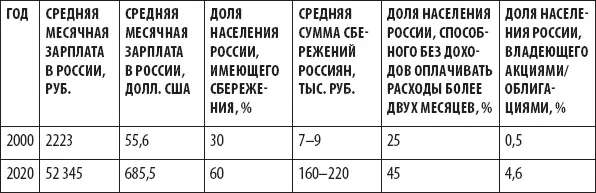

Лесная народная мудростьВ XXI в. произошли серьезные изменения в экономике РФ и, как следствие, качественные перемены в личных финансах россиян. Средняя зарплата выросла примерно в 25 раз, а при расчете в долларовом эквиваленте – примерно в 12 раз. У большинства населения появилась возможность формировать сбережения и планировать личное финансовое будущее (табл. 1.1).

Таблица 1.1.Индикаторы финансового положения россиян

Источники: официальная статистика, результаты опросов, мнение экспертов, оценки авторов.

Можно спорить о точности той или иной цифры, но это разговор о частностях. Общие тренды достаточно очевидны. У значительной, наиболее деятельной части населения появились реальные возможности выбора способов расходования своих средств. Так, «сумма свободных денег» в домохозяйстве, рассчитываемая в России с 2008 г. как разница между доходами и затратами на товары и услуги первой необходимости (продукты питания, товары повседневного спроса, услуги ЖКХ, транспортные и т. д.), также многократно выросла и в 2021 г. составила ежемесячно около 30 тыс. руб.

Конечно, многие будут готовы поспорить. Действительно, всегда можно возразить: а я ощущаю, что денег у меня больше не стало. Но дело в субъективности ощущений: с увеличением доходов еще быстрее растут наши потребности. Именно поэтому денег всегда не хватает и мы ощущаем их недостаток. Денег становится больше, но «хотелок» еще больше. Если же логически анализировать суть индекса, то все верно: вы начинаете тратить сверх базовых потребностей, лишь когда эти потребности удовлетворили – оплатили услуги ЖКХ, купили поесть и т. д. И вот, если у вас остались свободные деньги, вы уже их тратите на отпуск или даже просто на шоколадку.

В настоящее время, кроме доходов, заметно возросла и финансовая грамотность россиян. Все это способствовало расширению интереса к разным вариантам сбережения и инвестирования. Люди стали больше открывать и изучать закономерности сферы личных финансов. В 2020-е гг. население активно осваивает и мир фондового рынка. Число россиян, действующих в этой сфере, в XXI в. выросло в десять раз (см. табл. 1.1).

Данный процесс потенциально очень важен для устойчивости социально-экономической ситуации в стране. Люди, владеющие ценными бумагами, склонны нормально работать, сберегать и инвестировать. Им реально не хочется массовых беспорядков и любых иных форм дестабилизации общественно-хозяйственной жизни, совершенно не соответствующих их интересам. От слова совсем. По консенсус-оценкам, в разных формах на фондовом рынке в 2022 г. уже присутствует около 10 млн человек, а к 2025 г. предполагается, что их будет не менее 15 млн.

В настоящее время многие из россиян все более активно рассматривают различные возможности накопления личных средств. Однако финансовая грамотность нашего населения пока все-таки отстает от уровня развитых стран, где, грубо говоря, инвестировать умеют любая домохозяйка или школьник. Либо по крайней мере стараются думать и что-то делать в этом направлении. Во многом наше положение дел объясняется отсутствием традиций рыночной экономики и семейных инвестиционных практик.

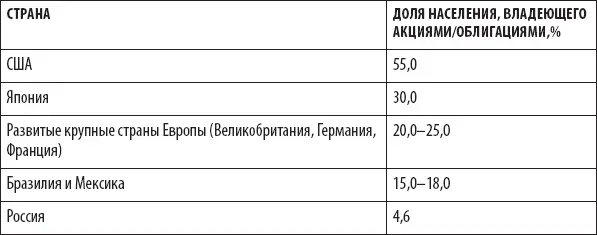

В последние годы в России и в этом плане ситуация стала изменяться в лучшую сторону – процесс освоения финграмотности заметно ускорился. Однако, несмотря на десятикратный рост в XXI в. доли населения, владеющего ценными бумагами, эта цифра пока еще весьма скромна. По сравнению не только с развитыми странами, но и с государствами нашего уровня развития (табл. 1.2). Однако процесс, несомненно, пошел в правильном направлении.

Деньги должны работать – это важнейший принцип управления личными финансами. Разумеется, при этом возникают риски. Но если держать деньги под подушкой, то риски еще больше: через несколько лет вместо $1000 можно обнаружить лишь горстку монет. Еще один фундаментальный принцип: больше доход – больше риск . Иначе не бывает. Это надо не просто принять к сведению. Это надо твердо выучить, осознать и постоянно помнить!

Таблица 1.2.Доля населения, действующего на фондовом рынке, в разных странах в 2020 г.

Источники: официальная статистика, результаты опросов, мнение экспертов, оценки авторов.

Финансовая независимость.Научившись зарабатывать в рыночной экономике, люди стали больше ценить личную свободу и независимость. И более активно к этому стремиться. Работающие с удовольствием – счастливые люди, получающие удовольствие от самого процесса. Но для этого нужно заниматься любимым делом независимо от получаемого дохода, что мало кому удается. Большинство стремится найти компромисс: заниматься минимально неприятной работой, иногда доставляющей положительные эмоции. «Работаю довольно редко, а недовольно каждый день».

Работать только в свое удовольствие удается немногим. Общемировой путь к этому – формирование источников дохода, не связанных с вашим трудом. Если работаете вы, а не ваши деньги, то всегда будете зависеть от своего здоровья и работодателя. Ключевой признак, отличающий человека обеспеченного, – это независимость от финансовых результатов его повседневного труда.

Можно сформулировать простое определение финансово независимого человека. В основе два фундаментальных понятия: «трудовой доход» и «инвестиционный доход». Трудовой доход – деньги, получаемые в результате собственной ежедневной трудовой деятельности. Инвестиционный доход – деньги, получаемые в результате использования финансовых средств или имущества [1] Тут можно спорить о тонкостях. Например: сдача квартиры и получение арендной платы – это труд или нет? Или получение дивидендного дохода от акций – это труд или нет? Для научной точности тут есть что обсуждать. Но с точки зрения обыденной жизни наши определения достаточно точно отражают суть дела.

. Получается, что финансово независимый человек – тот, кто не нуждается в трудовых доходах и чьи инвестиционные доходы превышают его потребности в расходах. Или, по-другому говоря, тот, кто может себе позволить продолжить вести нынешний образ жизни на инвестиционный доход. Чем большую часть заработанного вы сберегаете и инвестируете, тем быстрее вы станете финансово независимыми.

Интервал:

Закладка: