Алексей Волков - Искусство финансирования бизнеса: выбор оптимальных схем

- Название:Искусство финансирования бизнеса: выбор оптимальных схем

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Искусство финансирования бизнеса: выбор оптимальных схем краткое содержание

Искусство финансирования бизнеса: выбор оптимальных схем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пример. Например, чистая прибыль компании «Карельский окатыш», входящей в холдинг «Северьсталь-групп», в первом полугодии 2005 года выросла по сравнению с аналогичным периодом прошлого года в 10 раз – с 0,49 до 5,1 млрд. руб. И аналогичных примеров много.

1.1.2. Финансирование за счет зарплаты

В компаниях принято задерживать зарплату. Это вытекает из следующих предпосылок:

– компании не хотят платить за работу вперед, чтобы избежать риска невыполнения работы или выполнения работы некачественно;

– компании не могут рассчитываться за работу ежедневно, им проще делать это как с точки зрения трудоемкости расчетов выдачи, так и с точки зрения оборачиваемости и накопления денежных средств, например, раз в месяц.

Сроки задержки зарплаты приняты в среднем такие: зарплата выплачивается 5–15 числа месяца, следующего за расчетным. Следовательно, компания финансирует бизнес за счет средств работников до момента выплаты зарплаты, причем это форма бесплатного займа. При объемах фонда оплаты труда в 5–25 % от выручки ввод такого объема денежных средств в оборот даже на несколько дополнительных дней становится значительным источником финансирования. И это общепринятая практика в стране и в мире.

В некоторых компаниях в середине месяца принято выплачивать аванс. В этом случае компания уменьшает объем финансирования деятельности за счет средств сотрудников. Иногда компания не нуждается в таком краткосрочном финансировании, имеет на счетах достаточно средств, и просто ждет, когда настанет установленный день выплаты зарплаты.

Но есть компании, которые не вписываются в общепринятую практику – компании, задерживающие выплату зарплаты на длительный срок и компании, берущие кредит у своих сотрудников.

1.1.2.1. Компании, задерживающие выплату зарплаты на длительный срок

Есть 2 возможных причины такого поступка руководителей:

1. Умышленная задержка и «прокручивание» этих денег, т. е. финансирование бизнеса за счет «голодных» работников.

К слову. Один из моих друзей внедрял такую систему оплаты труда – с резервированием средств работников. Ох, и намучился он с этим делом! Ведь основная сложность оказалась в том, чтобы сделать работников несопротивляющимися введению столь затрагивающего за живое новшества. Сотрудники долго гудели, не соглашались, начался шум и палки в колеса, пришлось им в чем-то уступить и объяснять выгоды для них же самих. Потом привыкли! И даже теперь нравится. Самым главным было не перегнуть палку – с некоторыми сотрудниками пришлось работать и заключать допсоглашения в индивидуальном порядке.

Иногда компании, работают по «грязной схеме» невыплаты зарплаты вообще (то есть невыплаты ни рубля или выплаты символического «мизера»), фактически обманывая работников. Наиболее распространенной разновидностью данной схемы является прием работников на «испытательный срок» с минимальной зарплатой, максимальная эксплуатация их труда якобы в борьбе за право успешно пройти «испытательный срок», а затем увольнение в связи с непрохождением «испытательного срока».

2. Отсутствие у компании средств на выплату зарплаты, что возникает в результате плохого финансового планирования или взятия компанией на себя непомерного фонда оплаты труда, который реально платить ей не по силам.

К слову. Многие помнят, когда в 90-х годах шахтеры «стучали касками», бастуя против длительных задержек зарплаты. А у шахт просто не было средств на выплату зарплаты, и шахтеры требовали вмешательства государтсва.

Государство вводит некоторые гарантии, например, по вкладам в банках. Может быть, стоит задуматься о введении в некоторых случаях гарантий по выплате работодателями зарплаты? Пока государство ввело ответственность руководителя за длительную просрочку. Далее возможно уголовное преследование руководителя.

1.1.2.2. Компании, берущие кредит у своих сотрудников

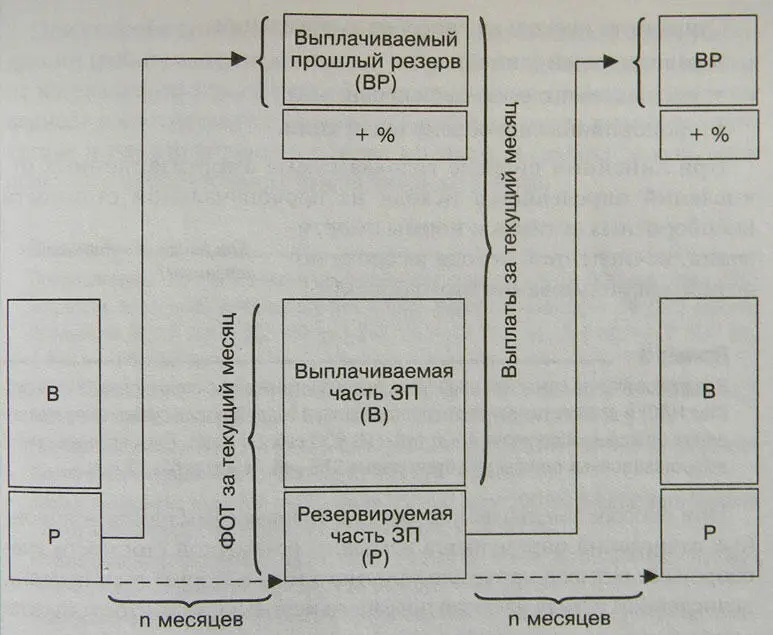

Этот способ финансирования носит добровольный характер и устанавливает внутренними правилами компании. Кроме организации дополнительного источника финансирования компания имеет более важную цель – привязать работника к компании на длительный срок и стимулировать его хорошо работать. Компания заключает с сотрудником соглашение о том, что часть текущей зарплаты компания как бы кладет на внутренний депозит, или резервирует, и выплатит через какой-то установленный период времени. Таким образом, сотрудник получает зарплату из двух составляющих – текущую зарплату (обычно 60–80 % от дохода сотрудника) и суммы прошлой зарплаты, срок выплаты которых настал (соответственно обычно 20–40 % от дохода сотрудника). Компания при этом решает 2 задачи:

– получает дополнительный источник финансирования (обычно 20–40 % от фонда оплаты труда сроком на полгода-год);

– мотивирует сотрудников работать долгий срок и качественно, не принося компании убытков (которые компания, например, может по соглашению возместить из созданного резерва сотрудника).

Рисунок 3. Механизм финансирования за счет кредитования компании сотрудником (создание резерва фонда оплаты труда сотрудника)

1.1.3. Финансирование за счет амортизации

Внеоборотные активы (основные средства и нематериальные активы) переносят свою стоимость через механизм амортизации. Приобретение внеоборотных активов обычно оплачивается сразу перед началом их эксплуатации, что требует аккумуляции денежных средств. В процессе эксплуатации начисляется амортизация – расходы, не требующие оплаты. Поэтому высвобожденные таким образом средства могут быть использованы в качестве источника финансирования, которое можно направлятьна:

– накопление средств для приобретения новых внеоборотных активов (воспроизводство внеоборотных активов);

– другие цели.

Существует несколько способов амортизации:

– равномерный (линейный);

– уменьшаемого остатка (ускоренный);

– пропорционально объему продукции.

При линейном способегодовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости внеоборотных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая сумма амортизационных отчислений составит 4500 руб. (18000 руб.: 4 года). Ежемесячная сумма амортизационных отчислений будет равна 375 руб. (4500 руб.: 12 мес.).

Читать дальшеИнтервал:

Закладка:

![Кристофер Хэднеги - Искусство обмана [Социальная инженерия в мошеннических схемах]](/books/1065967/kristofer-hednegi-iskusstvo-obmana-socialnaya-inzh.webp)