Андрей Паранич - Личный финансовый план: инструкция по составлению

- Название:Личный финансовый план: инструкция по составлению

- Автор:

- Жанр:

- Издательство:Литагент «И-Трейд»b694b6c2-eb5d-11e0-9959-47117d41cf4b

- Год:2009

- Город:Москва

- ISBN:978-5-9791-0189-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Паранич - Личный финансовый план: инструкция по составлению краткое содержание

Вопросы планирования личных финансов важны и чрезвычайно интересны для любого экономически самостоятельного человека. Куда уходят деньги и как сделать так, чтобы их хватало до следующей зарплаты? Как реализовать свои грандиозные мечты? Как создать фундамент своего финансового благополучия и понять, сколько денег вам нужно для счастья? Ответы на эти и другие животрепещущие вопросы вы найдете в этой занимательной и интересной книге.

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

Личный финансовый план: инструкция по составлению - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

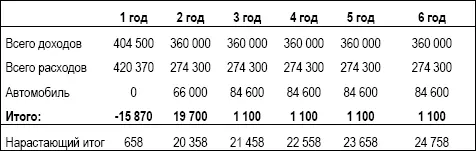

Обратимся к популярному сегодня варианту приобретения автомобиля, а именно к автокредиту. Опять-таки, мы не будем изучать все многообразие предложений банков и автосалонов, а возьмем примерные условия сделки:

•Первоначальный взнос собственными деньгами – 20% от стоимости.

•Комиссия за оформление кредита – 6 000 рублей.

•Процентная ставка (с учетом компенсации части процентной ставки со стороны государства для недорогих машин и расходов на страхование) – 18% в год.

•Срок кредита – 4 года.

При таких условиях наш ежемесячный платеж будет равен 7 050 рублей, то есть мы должны будем выплачивать банку 84 600 рублей в год.

С такими условиями Никита сможет приобрести автомобиль на второй год:

Таблица 13: Покупка автомобиля в кредит, первоначальный взнос 20%

Что мы видим в таблице под номером 13?

По строке «Автомобиль» здесь проходят выплаты по автокредиту. Первый платеж включает в себя первоначальный взнос и комиссию за выдачу кредита. Последующие платежи – погашение долга банку и выплата процентов в виде аннуитета.

Аннуитет– равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займаи процентов по нему. Когда-то давно, видимо, имелись в виду ежегодные платежи (annum – год), но сегодня другой темп жизни и аннуитет чаще всего подразумевает ежемесячные выплаты.

Обратите внимание на весьма скромные цифры в строках «Итого» и «Нарастающий итог». Сравните их с цифрами в Таблице 12. Да, конечно, цель достигнута. Но насколько связаны руки платежами банку! А если возникнут перебои в доходах? Мы можем оказаться в ситуации, когда у нас не останется ни автомобиля, ни денег. Или придется распродавать активы и ужиматься по всем статьям.

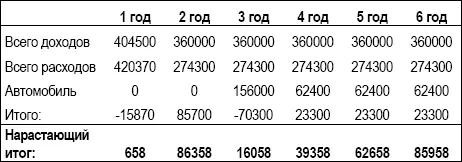

Давайте посмотрим, насколько изменится ситуация, если мы готовы внести первоначальный взнос большего размера.

Новые условия кредита:

•Первоначальный взнос собственными деньгами – 50% от стоимости.

•Комиссия за оформление кредита – 6 000 рублей.

•Поскольку мы вносим 50% стоимости автомобиля, банк готов пойти на более выгодные для нас условия. Процентная ставка (с учетом субсидирования и расходов на страхование) будет ниже, чем в предыдущем случае – 15% в год.

•Срок кредита – 3 года.

Поскольку сумма кредита и ставка по кредиту меньше, чем в предыдущем случае, ежемесячный платеж также будет меньше. Несмотря на то, что срок кредита меньше на год, мы будем ежемесячно платить банку всего 5200 рублей, или 62 400 рублей в год.

Таблица 14: Покупка автомобиля в кредит, первоначальный взнос 50%

Покупку автомобиля пришлось отложить на год. Но, согласитесь, в этом варианте план выглядит гораздо более устойчиво. Более того, картина уже не так существенно отличается от варианта, когда мы покупаем автомобиль полностью на свои деньги. Но наша цель здесь достигается на 2 года раньше, что приятно.

Ну вот мы и добрались до наиболее сложного для понимания варианта: достижение цели при помощи инвестиций.

В этом случае, мы почти все свободные деньги отправляем на покупку активов. Активы накапливаются и растут в цене, и в тот момент, когда мы решаем осуществить свою мечту, мы продаем часть активов.

Таблица 15: Инвестиции и покупка автомобиля

Намного больше цифр, однако. Давайте попробуем разобраться по порядку.

Те деньги, которые мы направляем на создание активов с целью покупки автомобиля, у нас проходят по статье «Дополнительные инвестиции». В этой статье могла бы быть цифра и побольше, вплоть до 85 000 рублей, но у плана должен быть запас прочности.

Вы помните, что у нас также есть и статья «Инвестиции», на которую мы выделили 36 000 рублей в год.

Таким образом, всего на увеличение активов каждый год будет направлено 106 000 рублей, что и отражается в строках «Новые вложения» в нижней части Таблицы 15.

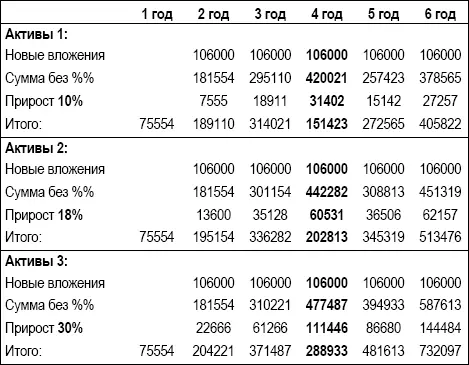

Инвестировать можно по разному. Каждый человек выбирает для себя свою собственную стратегию. На финансовом рынке имеется большое количество доступных инвестору инструментов, среди которых нужно выбрать те, которые наилучшим образом соответствуют отношению инвестора к риску.

Риск –по сути, это вероятность и масштаб возможных отклонений полученного результата от того, который мы ожидали получить, когда принимали решение об инвестировании. Причем эти отклонения могут быть как в сторону уменьшения, так и в сторону увеличения дохода от вложений.

Активы с повышенным уровнем риска должны приносить более высокий доход.

В нижней части Таблицы 15 Вы видите три раздела с заголовками «Активы».

Эти разделы различаются по уровню дохода, которые приносят инвестиции нашему герою.

В разделе «Активы 1» прирост активов равен 10% в год, что соответствует инвестированию в низкорискованные и, соответственно, низкодоходные финансовые инструменты.

«Активы 2» прирастают на 18% в год. Значит, в составе активов присутствуют и более рискованные инструменты.

«Активы 3» растут наиболее быстро, на 30% в год. Это, конечно, наиболее привлекательно выглядит с точки зрения дохода, но и вероятность потерь здесь также существенно выше.

В варианте с инвестициями мы принимаем решение о покупке автомобиля, опираясь именно на стоимость активов. В тот момент, когда стоимость активов становится больше 300000 рублей, активы могут быть проданы для осуществления запланированной покупки.

В нашем финансовом плане это будет выглядеть следующим образом:

1. Итоговая сумма активов будет уменьшена на 300000.

2. В доходах появится 300 000 по статье «Продажа активов»

3. Ну и в расходах, конечно же, появится «Покупка автомобиля» на те же самые 300 000.

В таблице для покупки автомобиля выбран год №4, хотя Вы видите, что и на третий год стоимость активов превышает 300 000 рублей. Выбор сделан исходя из первого варианта инвестиций (Активы 1). Да, и в первом варианте тоже стоимость активов на третий год больше 300 000 рублей. Но если мы потратим деньги на покупку автомобиля в этот год, то остаток будет меньше, чем размер определенного нами раньше «запаса прочности».

Еще один взгляд на ситуацию с покупкой автомобиля. Если сравнивать варианты с покупкой на свои (с использованием инвестиций или без) и на заемные деньги, то очевидно, что в случае, когда мы используем свои, у нас существенно больше простор для маневра. Наши руки не связаны обязательствами по выплате кредита, у нас всегда есть запас наличности. В случае непредвиденных обстоятельств мы будем чувствовать себя существенно комфортнее без давления кредиторов. А платой за этот комфорт является отложенная на некоторое время реализация цели.

Читать дальшеИнтервал:

Закладка: