Наталья Смирнова - Личные налоги: экономия. Всё о минимизации и возврате

- Название:Личные налоги: экономия. Всё о минимизации и возврате

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:СПб.

- ISBN:978-5-49807-181-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Личные налоги: экономия. Всё о минимизации и возврате краткое содержание

Многие считают, что налоги – вещь сложная, непонятная и малоприятная. На самом деле на налогах можно и нужно экономить!

Разобраться в налоговых хитросплетениях поможет данная книга. Например, вы сможете вернуть себе частично или полностью сумму 13 % налога на доход, снизить налоговые платежи, получить налоговые вычеты за лечение, платное образование, продажу и покупку недвижимости, страхование и прочее, повысить доходность инвестиций, даже минимизировать расходы на штрафы из-за нарушения налогового законодательства, если таковые случатся.

В книге рассмотрены основные налоги с физических лиц в России, налоговые вычеты, все тонкости и условия их получения, правила заполнения и подачи налоговой декларации и многое другое.

Издание учитывает последние изменения, касающиеся налогового законодательства. В нем вы найдете массу конкретных примеров минимизации налогов в различных ситуациях, а также целый ряд практических советов по эффективному управлению личными налогами. Рекомендуется всем, кто хочет знать, как платить меньше налогов и когда можно вернуть заплаченное.

Личные налоги: экономия. Всё о минимизации и возврате - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• налог на доходы физических лиц (НДФЛ);

• единый социальный налог;

• транспортный налог;

• налог на имущество, переходящее в порядке наследования или дарения;

• налог на имущество физических лиц;

• земельный налог.

В таком разнообразии нетрудно запутаться, поэтому налоги, как правило, подвергают разнообразным классификациям. В данной книге будут рассмотрены два основных варианта классификации налогов.

Вариант первый – разделение налогов по уровню управления на федеральные, региональные и местные, в зависимости от уровня законов, устанавливающих обязанность и условия уплаты. Федеральные налоги устанавливаются Налоговым кодексом и обязательны для уплаты гражданами на всей территории РФ. Региональный или местный налог вводится в действие Налоговым кодексом и соответствующими законами региональных или местных властей, а обязанность и условия его уплаты устанавливаются каждым регионом самостоятельно. Налоговый кодекс задает рамки, в которых могут действовать региональные и местные власти, устанавливая налоговые требования.

• К федеральным налогам относятся:

1. налог на добавленную стоимость;

2. акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3. налог на прибыль (доход) организаций;

4. налог на доходы от капитала;

5. подоходный налог с физических лиц;

6. взносы в государственные социальные внебюджетные фонды;

7. государственная пошлина;

8. таможенная пошлина и таможенные сборы;

9. налог на пользование недрами;

10. налог на воспроизводство минерально-сырьевой базы;

11. налог на дополнительный доход от добычи углеводородов;

12. сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13. лесной налог;

14. водный налог;

15. экологический налог;

16. федеральные лицензионные сборы.

• К региональным налогам относятся:

1. налог на имущество организаций;

2. налог на недвижимость;

3. дорожный налог;

4. транспортный налог;

5. налог с продаж;

6. налог на игорный бизнес;

7. региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта Российской Федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога.

• К местным налогам относятся:

1. земельный налог;

2. налог на имущество физических лиц;

3. налог на рекламу;

4. налог на наследование или дарение;

5. местные лицензионные сборы.

Есть и вторая классификация налогов: по способу взимания их разделяют на прямые и косвенные. Их различие заключается в следующем:

• Прямые налоги устанавливаются непосредственно на объекты налогообложения, в данном случае не существует посредника между государством и налогоплательщиком.

• Косвенные налоги взимаются в процессе реализации товаров, работ и услуг в виде надбавки к цене товара. Такие налоги оплачиваются покупателем. Типичный пример – налог на добавленную стоимость (НДС), а также акциз.

Итак, налогов, как уже понятно, достаточно много, и не все можно сразу запомнить хотя бы по названию, а тем более запомнить для каждого из них налоговые ставки, налоговые базы и прочую информацию – почти нереально, если вы не работаете в этой сфере. Поэтому очень важно знать, к каким законам можно обратиться, чтобы уточнить описание того или иного налога.

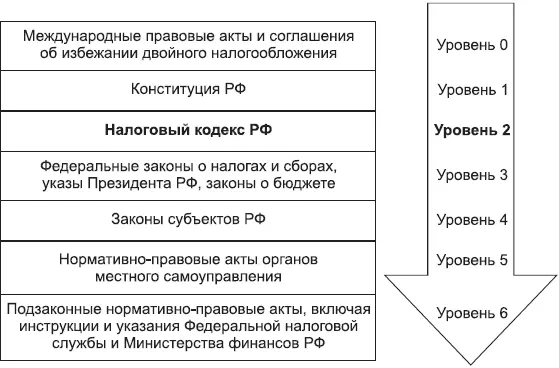

Логично предположить, что самым главным документом в этом смысле является Налоговый кодекс Российской Федерации (НК РФ), именно в нем содержатся описания налогов, налоговых ставок. Приоритет над НК РФ имеют только Конституция России и международные законы, которые стоят выше НК РФ. На самом деле большинство вопросов касательно налогообложения физических лиц не поднимается выше уровня НК РФ, поэтому для вас он, скорее всего, будет основным документом, к которому можно обратиться, чтобы посмотреть информацию по тому или иному налогу.

Если опускаться уровнем ниже, то, помимо НК РФ, информацию по налогам также содержат и федеральные законы о налогах и сборах, указы Президента РФ, законы о бюджете. И если с федеральными законами все достаточно понятно, так как они вводят изменения в текущее налоговое законодательство, как и указы Президента, то с законами о бюджете не все ясно: какое отношение бюджетное законодательство имеет к налогам? На самом деле это части одного целого, так как налоги, как уже говорилось, являются важной составляющей доходной части госбюджета. Именно законы о бюджете регулируют, платежи по каким налогам пойдут в тот или иной бюджет – федеральный, региональный или местный, поэтому эти законы очень важны, особенно если вы хотите понять и изучить, куда именно поступают те средства, что вы платите по налогам.

Уровнем ниже – законы субъектов РФ. Их основная роль – прописывать, какие будут действовать налоговые ставки и льготы для федеральных налогов на территории конкретного субъекта РФ.

Еще ниже – законы местных органов власти, прописывающие то же, но уже на местном уровне.

Финальный уровень налогового законодательства – это уровень подзаконных актов, например, инструкций и писем Минфина РФ и Федеральной налоговой службы. Эти документы регулируют такие аспекты, как правильное разъяснение налогового законодательства, утверждение правил заполнения различных отчетных форм и т. д. Иными словами, документы этого уровня носят больше тактический, чем стратегический характер, они помогают применять те аспекты налогового законотворчества, которые устанавливают законы более высокого уровня.

Схематично система налогового законодательства, по уровням, представлена на рис. 1.

Рис. 1.Схема налогового законодательства РФ

Когда система налогового законодательства ясна, логично перейти к тем, кто эти законы придумывает, утверждает и контролирует их исполнение, то есть – к налоговым органам РФ.

В России за введение, изменение и упразднение налогов отвечают власти федерального и регионального уровней. Чтобы внести изменения в существующую систему налогообложения в РФ, принимается соответствующий федеральный закон. Сначала его принимает Госдума РФ, после утверждения ею проект закона должен быть принят Советом Федерации и уже в финале подписан Президентом РФ. После того как проект закона о введении, изменении или упразднении налога всеми согласован, подписан Президентом, он публикуется официально в «Российской газете». Но фактически, если вы увидите новый закон в этом издании, это не значит, что он уже вступил в силу. Опубликованный официально закон вступит в действие только через месяц после публикации и не раньше чем 1-го числа следующего налогового периода для соответствующего налога, которому посвящен закон.

Читать дальшеИнтервал:

Закладка: