Аллен Карр - Легкий способ жить без долгов

- Название:Легкий способ жить без долгов

- Автор:

- Жанр:

- Издательство:Добрая книга

- Год:2015

- Город:Москва

- ISBN:978-5-98124-647-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Аллен Карр - Легкий способ жить без долгов краткое содержание

«Легкий способ жить без долгов» – применение самой успешной из когда-либо созданных систем по преодолению зависимостей к решению проблем тех людей, которые страдают от непомерных долговых обязательств, возникших в результате неоправданных импульсивных покупок и расточительности.

Главная цель этой книги – помочь вам прекратить страдания, которые приносят долги, и стать счастливыми благодаря свободе от долгового рабства и отсутствию финансовых проблем. Мы разберем навязанные нам психологические установки и иллюзии, формирующие легкомысленное отношение к деньгам и неразборчивость в потреблении, которые обычно становятся причиной долгов и тяжелого жизненного кризиса.

С помощью этой книги вы разработаете простой и эффективный план выхода из личного финансового кризиса и освобождения от долгового рабства, снова возьмете под контроль свои расходы, расплатитесь с долгами и восстановите отношения с людьми, не страдая и не испытывая лишений. Вы сможете покупать все, что вам необходимо, получая здоровое удовольствие от траты денег, и до конца своих дней будете наслаждаться счастливой, насыщенной и полноценной жизнью без изнуряющего бремени долговых обязательств.

«Легкий способ» Аллена Карра преобразит вашу жизнь таким же удивительным образом, каким он уже преобразил жизни миллионов людей во всем мире.

Легкий способ жить без долгов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Определите размеры долга

В любом процессе, требующем планирования и переговоров, знание – сила. Важно, чтобы вы знали все детали своего финансового положения. Как я уже упоминал, многие уклоняются от этого знания, так как боятся узнать сумму своего долга. Дело в том, что они представления не имеют о том, насколько велик их долг.

Но к вам это отношения не имеет. Вам нечего бояться. Вы начнете с принятия масштабов своего долга и осознания того, в каком положении находитесь. Вы станете своим самым лучшим финансистом.

Составьте список всех, кому вы должны деньги. Если у вас есть ипотека, ее можно не включать, так как выплаты по ипотеке уже учтены в вашем финансовом плане. Однако если вы пропустили какие-либо платежи или задолжали за аренду, внесите эти суммы в свой список долгов.

Обязательно включите все суммы с точностью до рубля. Вам поможет список возможных видов займов:

• Беззалоговый кредит.

• Овердрафт по текущим счетам.

• Кредитные банковские карты или карты ритейлеров.

• Кредиты на покупку определенной вещи (например, кредит на покупку автомобиля).

• Кредит на обучение.

• Деньги, взятые в долг у друзей и родственников.

• Полученные, но не оплаченные услуги.

• Просроченные платежи по аренде или ипотеке.

• Налоги.

Пусть ваша таблица состоит из двух столбцов: в левом запишите всех кредиторов по отдельности, а в правом – суммы, которые вы им должны. Проценты не включайте, они уже учтены в вашем финансовом плане. Вас сейчас интересует сумма, которую вы взяли в долг. Учтите, что частичное погашение основного долга может быть включено в минимальные платежи по кредитным картам и беззалоговым кредитам.

Составьте план

Теперь возьмите свой финансовый план. К этому моменту баланс уже должен быть сведен таким образом, чтобы расходы были меньше доходов или равны им. Этот план представляет собой путевую карту, с помощью которой вы сможете выбраться из долгов, и вы скоро к нему привыкнете. Время от времени он будет меняться по мере того, как вы будете все четче представлять себе, как определять приоритетность расходов. Поэтому советую месяц или два подождать, прежде чем записывать сумму для четвертой основы своей жизни – выплаты долгов. Но не откладывайте это действие больше, чем на три месяца.

ОСВОБОЖДЕНИЕ ОТ ДОЛГОВ ПРИНОСИТ ОГРОМНОЕ УДОВОЛЬСТВИЕ, ТАК ЗАЧЕМ ЖЕ ЕГО ОТКЛАДЫВАТЬ?

Начните с малого. Помните, что важен не размер долга; определяющий фактор – ваша способность вернуть долг, и только вы способны определить ее масштаб. Возможно, оказалось, что в вашем финансовом плане есть излишек, – в таком случае для выплаты долгов можно использовать эту сумму. Однако, скорее всего, вам пришлось сокращать расходы, чтобы свести баланс, и теперь вы с трудом представляете себе, где взять деньги на возврат долгов.

Спросите себя: «Насколько важны для меня 100 рублей?» Какие из ваших прочих расходов пострадают, если вы снизите запланированные расходы на 100 рублей? Возможно, вам кажется, что некоторые из них невозможно уменьшить – например, оплату проезда на работу. Но что если хотя бы иногда и хотя бы часть пути вы будете проходить пешком или проезжать на велосипеде? Сколько можно сэкономить? Помните, выход есть всегда.

Просмотрите все расходы, не относящиеся к жизненно важным, и уменьшите запланированные расходы насколько возможно. Теперь сложите всё, что удалось сэкономить, и запишите эту сумму в ячейку для выплаты долгов.

Затем вернитесь к своему списку долгов. Сложите все свои долги и запишите итог в нижней ячейке правого столбца. Подсчитайте, сколько каждый долг составляет в процентном соотношении от общей суммы долга. Используйте следующую формулу:

СУММУ ОТДЕЛЬНОГО ДОЛГА РАЗДЕЛИТЬ НА СУММУ ОБЩЕГО ДОЛГА И УМНОЖИТЬ НА 100

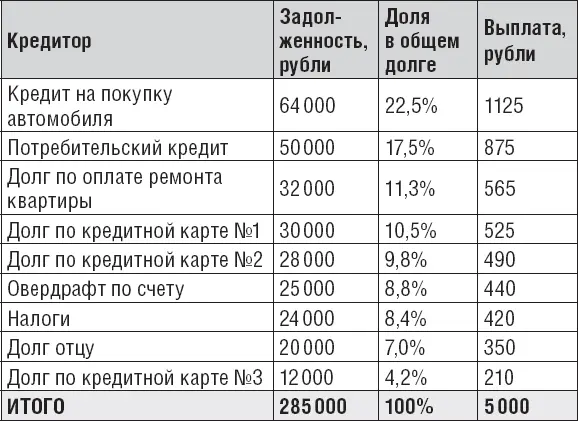

Например, общая сумма всех моих долгов составляет 285 тысяч рублей, из которых 12 тысяч рублей я должен банку для закрытия лимита по кредитной карте. Процентную долю этого долга я вычислю так:

12 000 / 285 000 = 0,042

0,042 × 100 = 4,2

Итак, доля этой задолженности банку в общей сумме долга составляет 4,2 %.

Проведите тот же расчет для всех своих долгов. Если у вас есть трудности с арифметикой, обратитесь за помощью к другу, который поможет вам с расчетами. Создайте третий столбец справа от столбца с суммами долгов и запишите в нем процентные доли всех долгов. Если все их сложить, должно получиться 100.

Теперь создайте четвертый столбец с заголовком «Выплата». Для каждого долга подсчитайте соответствующий процент от суммы, которую вы указали в строке «Выплата долгов» в финансовом плане, а затем полученное число занесите в столбец «Выплата» вашего реестра долгов.

Например, если вы выделили на выплату долгов 5 тысяч рублей в месяц, сумму, которую вы можете выплатить по кредитной карте, можно рассчитать следующим образом:

5000 × 4,2 / 100 = 210 рублей.

Ваша таблица может выглядеть, например, так:

Обратите внимание: эти цифры не включают ежемесячные проценты. Эта таблица – просто пример плана погашения долгов; ваши выплаты могут быть больше или меньше в зависимости от индивидуальных обстоятельств.

Вода камень точит

Если у вас получилась такая таблица, вы, вероятно, думаете: «Выплачивая по пять тысяч рублей в месяц, я никогда не верну долг в 285 тысяч рублей». Но по мере следования плану вы заметите, что ваш долг сокращается все быстрее и быстрее. Помните, что до момента освобождения из долговой ловушки вы вообще не выплачивали свои долги; вы их лишь увеличивали. Сам факт того, что вы погашаете хоть какую-то часть долгов, свидетельствует о кардинальном изменении ситуации и обретении способности управлять финансами.

ТЕПЕРЬ ВЫ КОНТРОЛИРУЕТЕ СИТУАЦИЮ

Представьте себе детские качели. На одной стороне долговое рабство, на другой – жизнь без долгов. До того, как вы открыли эту книгу, вы находились в долговом рабстве, и качели склонялись в его сторону. Теперь вы развернулись и начали продвигаться в сторону жизни без долгов. По мере этого оставшаяся позади сторона качелей начинает подниматься: вы начали выбираться из долгов. Чем дальше вы продвигаетесь, тем быстрее она поднимается, пока вы не доберетесь до центра. Теперь вы подошли к переломному моменту. В дальнейшем по мере продвижения угол наклона доски меняется все быстрее и быстрее, и вы не успеете оглянуться, как сможете начать жить без долгов.

Этот метод действует точно так же. Когда вы начинаете возвращать долги, ваши расходы сокращаются, при этом сокращаются процентные выплаты. Сначала это небольшое сокращение, но чем дальше вы движетесь, тем быстрее оно растет. Вы можете использовать деньги, сэкономленные на процентных выплатах, для увеличения выплат по самим долгам, и таким образом скорость возврата долгов постоянно повышается.

Читать дальшеИнтервал:

Закладка: