Святослав Бирюлин - Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

- Название:Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2016

- Город:Москва

- ISBN:978-5-00100-013-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Святослав Бирюлин - Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России краткое содержание

Большинство предпринимателей, начавших свое дело на этих волнах, были смелыми и креативными авантюристами, но сегодня многие из них становятся излишне осторожными консерваторами.

Эта книга для предпринимателей, собственников компаний, руководителей, которые понимают важность постоянного развития своего бизнеса и настроены двигаться вперед.

Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Итак, вы можете реинвестировать в свой бизнес не более 10 миллионов рублей, или 10 % от выручки. Компания компании рознь, но, как правило, увеличение оборотного капитала на 10 % редко позволяет вырасти бизнесу более, чем на те же 10 %. И это плохая новость, если у вас амбициозные планы. При таких темпах роста у вас уйдет около семи лет на то, чтобы, например, удвоить выручку. Более того, даже если инфляция в стране не двузначная, 10 %-ный рост де-факто означает отсутствие роста. Помимо этого, за семь лет вам наверняка придется инвестировать во что-то, не ведущее к существенному росту бизнеса (например, обновить учетную систему или купить новый станок вместо устаревшего), а акционеры рано или поздно захотят получить дивиденды.

Для более быстрого роста нужны инвестиции. Кто-то продает часть бизнеса инвестиционным фондам, рассудив, что лучше быть владельцем 40 % акций крупной компании, чем 100 % малой. Кто-то идет в банк, кто-то – на биржу. У каждого варианта свои плюсы и минусы. В первом случае основатель лишается части бизнеса, зато новый инвестор может не требовать возврата в ближайшее время и готов помогать вам в других вопросах, то есть становится вашим партнером. Банк потребует уплаты процентов с первого дня. Помогать он вам не будет, но до тех пор, пока вы обслуживаете свой долг, вы остаетесь собственником бизнеса.

Вариант с инвестором сложный. Инвестора трудно найти, он капризен и разборчив, особенно в наши дни. Некоторые бизнесы (например, слишком узкоспециализированные компании) вообще не привлекательны для инвесторов. Банк представляется решением технически более простым и быстрым. И получение займа в банке, вопреки распространенному мнению, часто оказывается выгоднее инвестирования собственных средств.

Начать стоит с того, что заем от акционера не бесплатен, как ошибочно полагают некоторые. Акционер создал бизнес, вложив в него силы и средства, в том числе ради получения материального дохода. И хотя реинвестирование прибыли может не облагаться процентами напрямую (например, если акционер не ждет быстрой отдачи или помогает бизнесу в трудные времена), рано или поздно рачительный акционер должен сесть и сопоставить вложенные за все годы в бизнес средства, включая нераспределенную прибыль, с полученными им за то же время дивидендами. Полученную рентабельность вложенных средств необходимо сравнить со средней рыночной доходностью капитала. И если доходность акционера окажется ниже, чем рентабельность возможных альтернативных вложений, то бизнес работал неэффективно.

Это очень важный момент. Многие предприниматели настолько идентифицируют себя со своими компаниями, что даже гипотетически не рассматривают возможность альтернативных инвестиций, перевода капитала в другие проекты. И напрасно, ведь сопоставление доходности ваших инвестиций в действующий бизнес со среднерыночной полезно с точки зрения оценки его эффективности, даже если вы до конца своих дней планируете заниматься только им.

Бизнесмен – это тот, кто инвестирует свои силы, средства, энергию и эмоции в то, что принесет ему больше всего дохода, самореализации и удовольствия. Это может быть один проект или несколько. Это может быть бизнес или фондовый рынок. Это может быть недвижимость или венчурные инвестиции, семейный бизнес или публичная компания. Бизнес в своем высшем смысле – это постоянное перемещение ресурсов (финансовых, человеческих, временн ы х) в зоны максимальной эффективности. Удачливый бизнесмен – тот, кто извлекает максимальный эффект из имеющихся ресурсов.

Поясним концепцию альтернативных инвестиций на упрощенном примере. Давайте представим себе трех инвесторов, открывших три одинаковые компании и вложивших в них по 30 миллионов рублей. Годовая выручка каждого бизнеса составляет 100 миллионов, чистая прибыль – 5 % от выручки, или 5 миллионов рублей в год. Предположим также, что вся прибыль является доходом акционера.

Первый инвестор (инвестор А)вложил все 30 миллионов в бизнес. Доходность его инвестиций можно проиллюстрировать следующей таблицей.

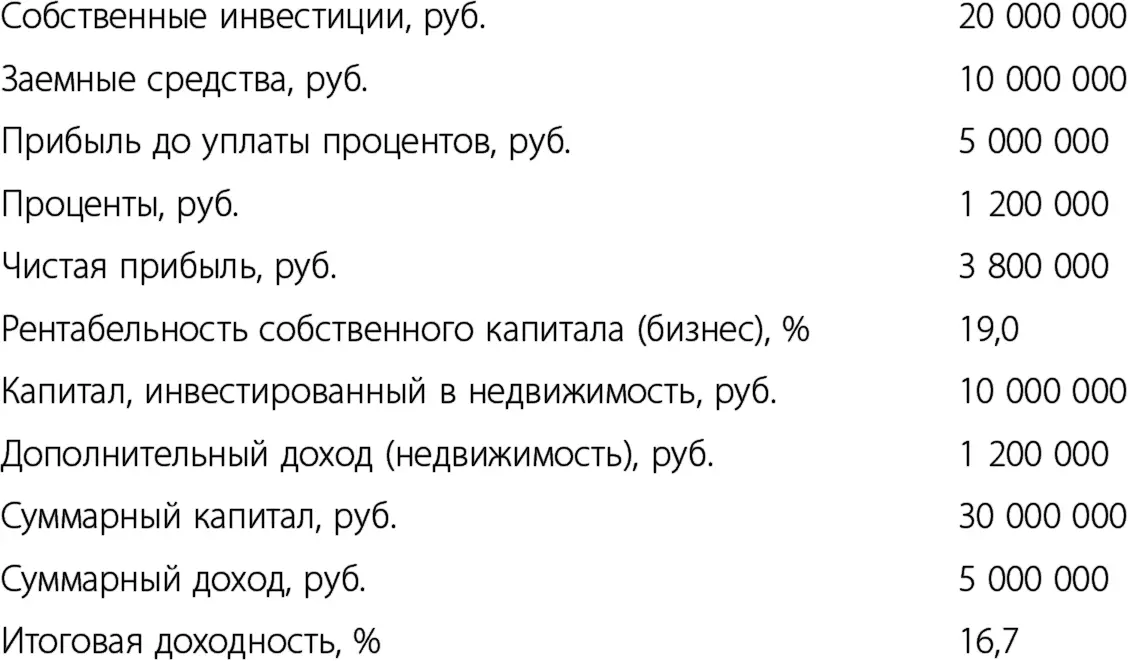

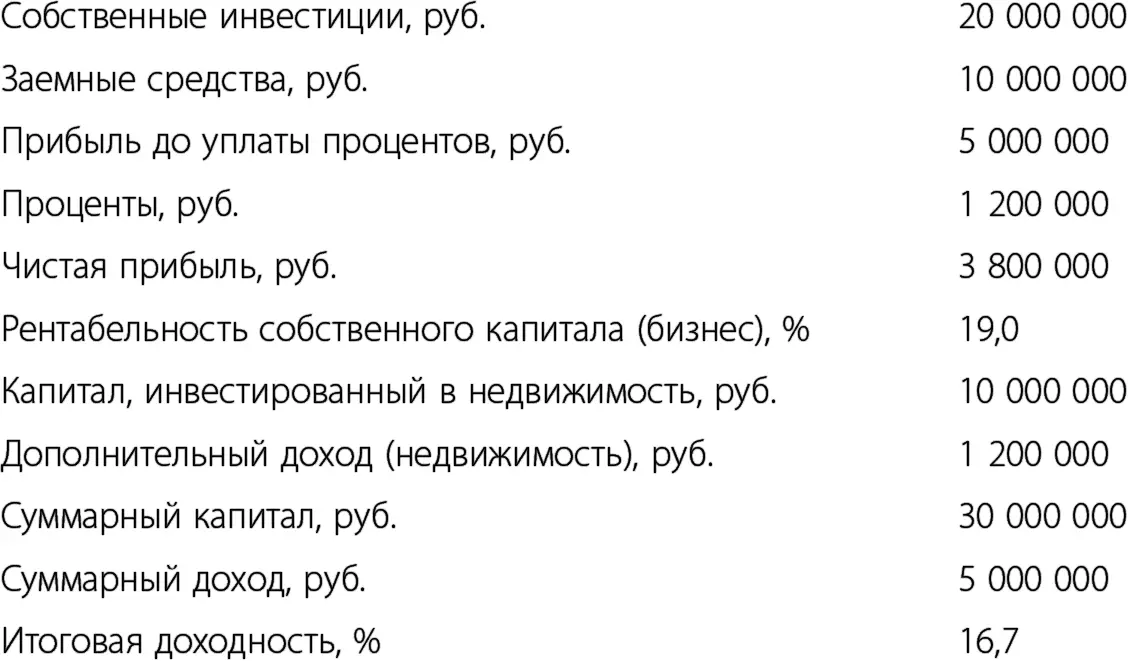

Инвестор Бтакже поначалу вложил все 30 миллионов в бизнес. Но потом он решил диверсифицировать риски и купить недвижимость. Он изъял из оборота бизнеса 10 миллионов рублей, заменив их банковским кредитом на ту же сумму под 12 % годовых. На эти 10 миллионов рублей он купил объект недвижимости и сдал его в аренду за 1,2 миллиона в год. Доходность его инвестиций выглядит так:

Как только инвестор Б заменил часть оборотного капитала на заемный, рентабельность собственного капитала, занятого в бизнесе, возросла до 19 %. Однако доходы акционера от аренды здания после уплаты налогов сравнялись с платежами по кредиту для банка. Таким образом, чистый годовой доход инвестора не изменился и составил те же 16,7 %. На первый взгляд, эффективность стратегии инвестора Б сомнительна. Но если инвестор А держит весь свой капитал в одном бизнесе, то инвестор Б его разделил. И не просто разделил, а вложил вторую часть в недвижимость, то есть предприятие с очень низкими рисками потери капитала. Таким образом, с точки зрения соотношения доходности и риска его инвестиции лучше, чем у инвестора А.

Инвестор В, первоначально инвестировав 30 миллионов в бизнес, позже увидел возможность вложить 10 миллионов в новый проект, обещающий 20 % годовых. Собственных свободных денег у него не было. Под новый проект банк не дал бы денег, поэтому он поступил так же, как инвестор Б: заменил часть собственного капитала в бизнесе заемным путем привлечения банковского кредита. Доходность его инвестиций – в таблице ниже.

Инвестор В рисковал больше всех, весь его капитал размещен в бизнес-проектах. Однако и доходность его инвестиций оказалась самой высокой. Но добиться этого он сумел только благодаря заемным средствам.

Многие российские предприниматели считают неприемлемой для себя модель поведения портфельного инвестора, то есть человека, не вкладывающего все средства и силы в один бизнес, а постоянно ищущего способы инвестировать в различные проекты, компании и акции с высокой доходностью. Каждый предприниматель сам решает для себя, по какой дороге ему идти. Но даже если он выбрал стезю стратегического инвестора, это не означает, во-первых, что он должен перестать думать о доходности своих инвестиций в собственном бизнесе. Он может не изымать прибыль из компании, реинвестируя ее в развитие, но должен отслеживать рентабельность своих инвестиций и требовать от компании доходности выше среднерыночной. Если рентабельность его инвестиций не превышает доходности депозита в надежном банке, может, проще продать бизнес и уйти на покой? Или как минимум заняться эффективностью бизнеса?

Читать дальшеИнтервал:

Закладка: