Микаэл Дашян - Интеллектуальная собственность в бизнесе: изобретение, товарный знак, ноу-хау, фирменный бренд...

- Название:Интеллектуальная собственность в бизнесе: изобретение, товарный знак, ноу-хау, фирменный бренд...

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2010

- Город:Москва

- ISBN:978-5-699-44474-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Микаэл Дашян - Интеллектуальная собственность в бизнесе: изобретение, товарный знак, ноу-хау, фирменный бренд... краткое содержание

Тактика и стратегия победы в этой войне, учитывающие специфику различных отраслей деятельности, – вот основа книги.

Интеллектуальная собственность в бизнесе: изобретение, товарный знак, ноу-хау, фирменный бренд... - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Из постановления Федерального арбитражного суда СевероЗападного округа от 31 марта 2003 г. № А56-7979/02 [85] СПС «Консультант-Плюс».

следует, что в процессе анализа законодательных актов суд пришел к выводу, что законодатель различает понятия программы для ЭВМ как объекта имущественных прав и экземпляра программы для ЭВМ как товара, с которым необходимо согласиться.

Удовлетворяя исковые требования, суды основывались на протоколе согласования договорной цены к дополнительному соглашению к спорному контракту. Однако Федеральный арбитражный суд Северо-Западного округа пришел к выводу, что данный протокол не изменяет условий заключенного ранее контракта и дополнительного соглашения к нему и не является их неотъемлемой частью, поэтому он не может служить основанием для определения стоимости программного продукта и прав на его воспроизведение.

Изучив данные документы, суд сделал вывод, что в стоимость контракта входит стоимость одного экземпляра программного произведения, а права на воспроизведение программного произведения тиражом 400 экземпляров передаются безвозмездно. Тем не менее было признано, что истец не представил надлежащих доказательств обоснованности применения ставки 0% и, как следствие, ранее принятые судебные акты, как вынесенные с нарушением норм материального права, подлежат отмене с вынесением нового решения об отказе в иске.

Окончательную точку в рассматриваемом вопросе поставило постановление Президиума Высшего Арбитражного суда РФ от 2 августа 2005 г. № 2617/05 [86] СПС «Консультант-Плюс».

. Из постановления прямо следует, что экспорт программного обеспечения на магнитных и оптических носителях (в том числе и на компакт-дисках) не должен облагаться НДС и правила о возмещении этого налога к ним не применяются. Вполне можно предположить, что при разрешении подобных споров арбитражные суды будут руководствоваться данным постановлением.

В своем постановлении Президиум ВАС РФ приходит к выводу, что по условиям спорных договоров покупатель приобрел программы для использования в хозяйственной деятельности, т.е. к нему перешло право на использование программ. Поэтому суд не может согласиться с выводом судов низших инстанций о том, что товаром, который был вывезен в режиме экспорта, в данном случае являлись компакт-диски.

При этом в постановлении подчеркивается весьма важная проблема: суды не учли, что в отношении передачи авторских и иных аналогичных прав действует режим налогообложения услуг, установленный подп. 4 п. 1 ст. 148 НК РФ: объект налогообложения (реализация работ и услуг на территории Российской Федерации) возникает в том случае, если покупатель упомянутых объектов гражданских прав осуществляет деятельность на территории Российской Федерации. В данном же случае экономическая деятельность на территории Российской Федерации покупателем не осуществлялась. Таким образом, Президиум ВАС РФ констатирует, что « экспортные операции, осуществленные обществом по названным внешнеэкономическим договорам, не образуют объекта обложения налогом на добавленную стоимостьи правила о возмещении этого налога к ним не применяются. По данным операциям сумма налога не подлежала исчислению, и разница, подлежащая зачету или возмещению из бюджета, не могла возникнуть ».

Следовательно, при налогообложении операций по передаче объектов интеллектуальной собственности необходимо учитывать, что в целях налогообложения они относятся к услугам. Исключение составляют случаи, прямо предусмотренные ст. 16 Закона о правовой охране программ для ЭВМ. В таких случаях следует иметь четкие подтверждения того, что первая передача права собственности на программу для ЭВМ уже имела место, тогда экземпляр (или несколько экземпляров) программы для ЭВМ будет рассматриваться в целях налогообложения как товар.

Если же имеют место операции по передаче авторских прав на иные произведения, являющиеся объектами авторского права, то в целях налогообложения эти операции будут оцениваться однозначно как услуги.

ГЛАВА 12

ТАМОЖЕННЫЕ АСПЕКТЫ

Традиционно вопросами, связанными с таможенным законодательством, интересовались только предприниматели для защиты своего права на товарный знак. Но ситуация изменяется, и таможенные аспекты охраны интеллектуальной собственности используются все чаще для реализации конкурентных преимуществ.

12.1

Таможенный кодекс защищает интеллектуальную собственность

Таможенные органы в последние годы все чаще участвуют в противодействии противоправным действиям, связанным с незаконным использованием объектов интеллектуальной собственности. В этой связи возникает вопрос о правовой юрисдикции таможенных органов в данной сфере.

Основным нормативным правовым актом, устанавливающим права таможенных органов по охране объектов интеллектуальной собственности при ввозе товаров на территорию России, является ТК РФ. Согласно п. 1 ст. 393 ТК РФ таможенные органы компетентны принимать меры, связанные с приостановлением выпуска товаров, на основании заявления обладателя исключительных прав (интеллектуальной собственности) на объекты авторского права и смежных прав, на товарные знаки, знаки обслуживания и обладателя права пользования наименованием места происхождения товара (далее – правообладатель). Соответствующие объекты интеллектуальной собственности вносятся в таможенный реестр объектов интеллектуальной собственности.

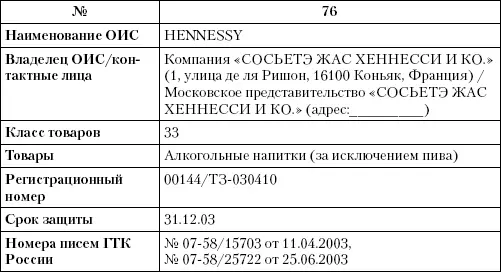

Для большей наглядности приведем несколько выдержек из таможенного реестра объектов интеллектуальной собственности (по состоянию на 1 июля 2003 года) [87] Подробнее см.: Письмо Государственного таможенного комитета от 9 июля 2002 г. № 07-58/27402 «О реестре объектов интеллектуальной собственности» // СПС «Консультант-Плюс».

:

В ст. 394 ТК РФ достаточно четко прописан механизм подачи заявления о принятии мер, связанных с приостановлением выпуска товаров в таможенные органы правообладателем. Данное заявление должно содержать следующие сведения:

• сведения о правообладателе, а в случае, если заявление подается его представителем, – также о представителе;

• сведения об объекте интеллектуальной собственности;

• сведения о товарах, являющихся, по мнению правообладателя, контрафактными, достаточно подробные для того, чтобы таможенные органы могли выявить такие товары;

• сведения о сроке, в течение которого таможенные органы будут принимать соответствующие меры.

К заявлению о принятии мер, связанных с приостановлением выпуска товаров, прилагаются документы, подтверждающие наличие права на объект интеллектуальной собственности – свидетельство, договор (в том числе – лицензионный) о передаче исключительных прав, иные правоподтверждающие документы. Правообладатель вправе приложить и образец контрафактной продукции, являющейся, по его мнению, подтверждением факта нарушения его прав.

Читать дальшеИнтервал:

Закладка: