УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное краткое содержание

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А как получилось на практике?

Богатый не тот, у кого много денег, а тот, кому хватает.

Народная мудрость

Эту историю можно обобщить: чтобы выигрывать от инфляции, надо соотносить объем вложений в акции с объемом вашего потребления. При этом надо выбирать акции компаний, продукты которых дорожают быстрее остальных.

Этот вывод объясняет, почему богатые богатеют быстрее. Если вы расходуете на потребление больше, чем стоимость ваших вложений, вы не становитесь богаче. Наоборот, вы делаете богаче того, кто владеет бизнесом, чей продукт вы потребляете.

Если объем вложений больше, чем объем вашего потребления, то те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Это простое правило позволяет управлять соотношением своего потребления и сбережения. Если вы молоды, стартуете с нуля и можете рассчитывать только на себя (не получили наследства), необходимо увеличивать объем своих вложений и ограничивать потребление до тех пор, пока их стоимость не составит суммы вашего потребления. При желании этого можно добиться за 6-8 лет.

Люди, которые при увеличении уровня зарплаты и других доходов увеличивают объем своего потребления, не имея при этом достаточных вложений, поступают особенно недальновидно по трем причинам:

• они делают себя беднее более высоким темпом;

• увеличивают целевой уровень вложений, которого необходимо достичь, чтобы становиться богаче;

• привыкают к высокому уровню потребления, а потом сократить привычный уровень потребления очень трудно.

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

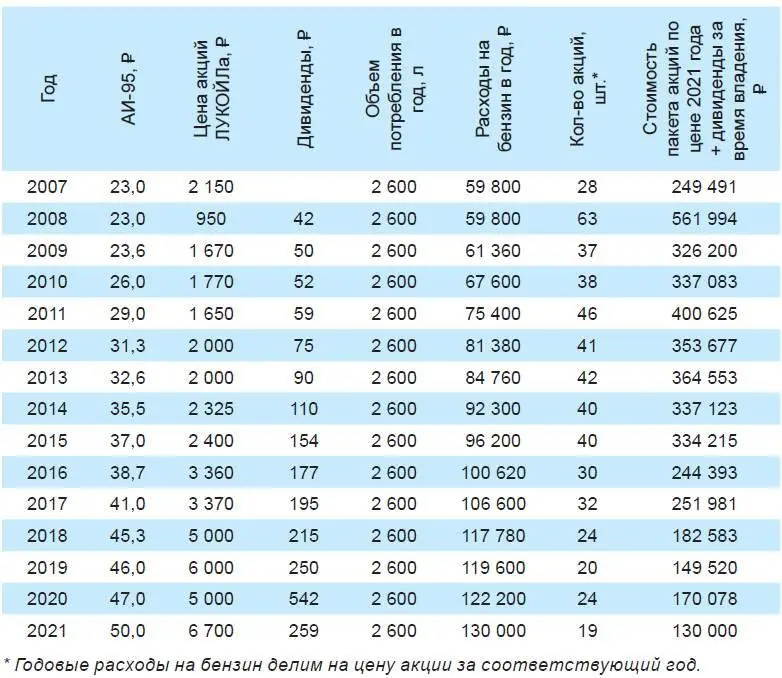

Вернемся к нашему примеру. Часто эту задачу путают со случаем, когда необходимо выяснить: какой пакет акций ЛУКОЙЛа необходим, чтобы курсовой рост их стоимости мог покрыть все ваши расходы на бензин. Давайте теперь допустим, что цена на бензин вообще не растет, а соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа остается на уровне 10. Это означает, что доходность ЛУКОЙЛа как бизнеса составляет 10% в год. Тогда уравнение выглядит следующим образом:

Внимательный читатель упрекнет нас в том, что в нашем примере мы приняли соотношение прибыльности и стоимости акции (коэффициент Р/Е) за константу. Действительно, на практике это соотношение постоянно меняется.

Но есть закономерность, похожая на эффект сообщающихся сосудов. Если люди много потребляют, это, с одной стороны, приводит к росту прибыли и делает владельцев акций богаче.

С другой стороны, наоборот, малый объем вложений в бизнес приводит к тому, что спрос на акции низкий, коэффициент Р/Е низкий и стоимость акций ниже, чем могла бы быть при нормальном уровне сбережений. Эта ситуация характерна для современной России.

Если люди много вкладывают, а значит, ограничивают потребление, то это уменьшает прибыль бизнеса, но высокий спрос на акции задает их высокую стоимость. Например, к началу 2022 года P / E фондовых рынков развивающихся стран находится на уровне 15, стран с развитой экономикой – на уровне 24, при этом P / E американского рынка акций составляет 30.

Но владелец акций выигрывает в любом случае. При повышенном потреблении его делает богаче высокая прибыль. При высокой норме сбережения интерес к акциям задает их высокую оценку, несмотря на снижение потребления.

Поэтому мы не учитывали колебания Р/Е, так как их влияние снижается при долгосрочном накоплении. Людям, уже миновавшим стадию накопления необходимой суммы, можно рекомендовать увеличивать потребление при высоком Р/Е и возвращаться к бережливому образу жизни при снижении Р/Е.

Очевидно, что если заложить в эту модель еще и возможный рост цен на бензин в будущем, то при таком размере вложений курсовой рост, связанный с этим фактором, с лихвой покроет прирост наших расходов на потребление бензина. В этом случае инфляция гарантированно будет делать нас богаче. Прогнозируемый нами на ближайшие годы коэффициент Р/Е ЛУКОЙЛа составляет около 6-7.

Другими словами, при сохранении этого коэффициента акции ЛУКОЙЛа могут обеспечить доходность около 14-17% при стабильной прибыли. Поэтому при такой стоимости акций ЛУКОЙЛа достаточно вложить сумму около 750-950 тыс. ₽. Мы ожидаем, что в долгосрочной перспективе будет происходить рост коэффициента Р/Е и снижение доходности. Это может дать дополнительный курсовой рост. Так что при ожидании увеличения Р/Е можно купить даже меньше акций. Очевидный вывод: когда акции стоят дешево, нужна существенно меньшая сумма, чтобы их курсовая динамика в будущем обеспечивала ваше потребление.

Анализируя этот случай, мы приходим к еще одному заключению: размер вложений в акции, необходимый для обеспечения вашего потребления, зависит от стоимости акций и доходности, которую обеспечивает бизнес.

Если вы хотите, чтобы курсовая динамика акций покрывала ваши расходы, можете ориентироваться на средний коэффициент Р/Е всех акций или Р/Е индекса МосБиржи. Например, если этот показатель находится на уровне 6, это значит, что размер ваших вложений в акции должен в шесть раз превосходить ваши годовые траты (при условии неснижения прибыльности компаний). Еще раз повторимся, что при таком размере вложений (при условии постоянного Р/Е) курсовой рост, связанный с ростом цен, покроет рост расходов, и инфляция будет работать на вас. Это дает нам ответ на вопрос: когда можно прекратить осуществлять сбережения?

Не стоит путать это с ситуацией, когда «люди хотят жить на дивиденды от акций». Дивидендная доходность составляет около 4-5% от стоимости акций, и чтобы дивиденды могли покрывать ваше годовое потребление, объем вложений в акции должен в 20-30 раз превосходить объем потребления. В этом случае вся стоимость акций, включая их возможный курсовой прирост и будущие дивиденды, достанется вашим наследникам. Заслуживают ли они такого щедрого подарка?

Выводы

• Чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер вашего потребления, потому что те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

• Наши расчеты показывают: чтобы курсовой рост ваших вложений в акции покрывал ваш объем потребления, их размер должен примерно в Х раз превосходить годовой объем вашего потребления, где Х – средний уровень коэффициента Р/Е для российских акций. При этом важным моментом является сохранение уровня прибыльности компаний.

Читать дальшеИнтервал:

Закладка:

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/1059692/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe.webp)