УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное краткое содержание

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Лайфхак: можно выбрать банк с отсутствием комиссии за перевод и настроить автоплатеж на дату зачисления зарплаты.

– Таким образом я решила самый болезненный для себя вопрос – не нужно самой отправлять деньги, которые всегда для чего-то нужны, для меня их как бы и нет.

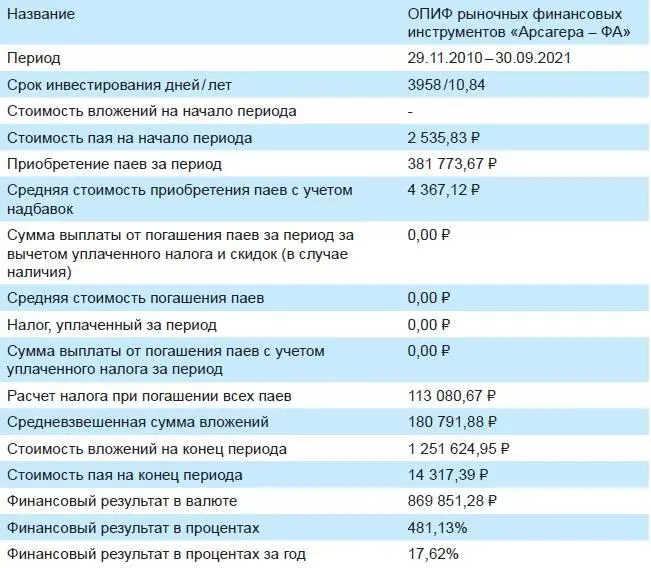

Сумма ежемесячного взноса составляла 2 088 ₽ на протяжении года. С февраля 2012 года Мария увеличила размер регулярного вложения до 2 784 ₽, а с июня 2016 – до 3 219 ₽. Эта сумма все также составляет менее 5% от ее ежемесячного дохода, так как зарплата с тех пор у Марии также повышалась.

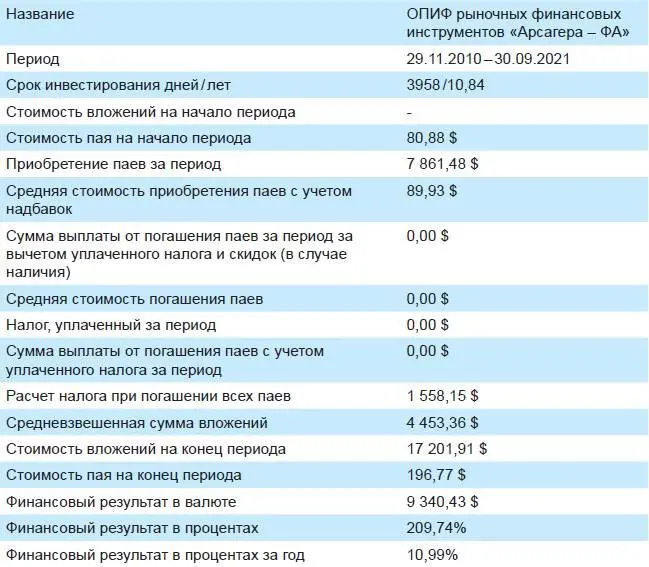

За 11 лет Мария сделала приобретений на 382 тыс. ₽. На 30.09.2021 года стоимость накопленного ею пакета паев (87,42 шт.) составила около 1 250 тыс. ₽.

Возможно, кто-то скажет, что это немного, но средний размер сбережений россиян – около 250 тыс. ₽. Так что это в 5 раз выше среднего. И эти вложения для Марии не были чрезмерными с точки зрения ограничения потребления.

Данные нашего личного кабинета (ЛК) показывают, что в годовых получилось около 17,6% (методика расчета финансового результата в % и % годовых, приведенная здесь и далее по тексту статьи, изложена в материале «Как рассчитать доходность? Метод Арсагеры»). С учетом налогов доходность чуть ниже (примерно на 0,5%). При погашении паев, приобретенных после 01.01.2014 года, при владении ими более 3-х лет можно использовать налоговый вычет.

Да, цифра не поражает воображение. Но если бы Мария переводила деньги на депозит, то ее накопления составили бы около 540 тыс. ₽. Ставки по депозитам за этот период были в среднем примерно 6,4% годовых и составляли около 6,5% в 2011 году. В дальнейшем ставки достигали максимального значения в 2015 году – около 12% годовых и опустились к концу 2020 года до уровня 3,5%. Средний уровень инфляции за этот период составил около 6% в год.

В 2014-2016 годах, а затем и в 2018 году, рубль значительно обесценился по отношению к мировым валютам, поэтому мы пересчитали этот результат в долларах США.

Сумма вложений составила 7 861 USD с учетом того, что вложения делались ежемесячно на протяжении почти 11 лет (каждое внесение пересчитывается по актуальному на тот момент курсу). Иначе говоря, сумма вложений в долларах существенно выше, чем текущая сумма вложений в рублях, деленная на текущий курс. На 30.09.2021 года стоимость накопленного Марией пакета паев оценивается примерно в 17 200 USD. Это соответствует доходности почти 11% в год, что существенно выше доходности валютных депозитов.

– Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

– Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

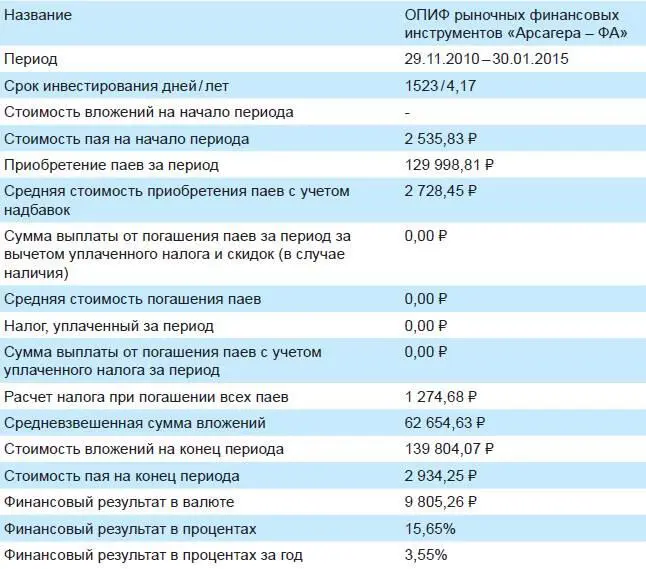

Действительно промежуточный результат Марии за 4 года, с начала 2011 г. по начало 2015 г. не впечатлял: вложено 130 тыс. ₽, накопленный пакет паев – 47,65 шт., стоимость вложений на начало 2015 года – 140 тыс. ₽.

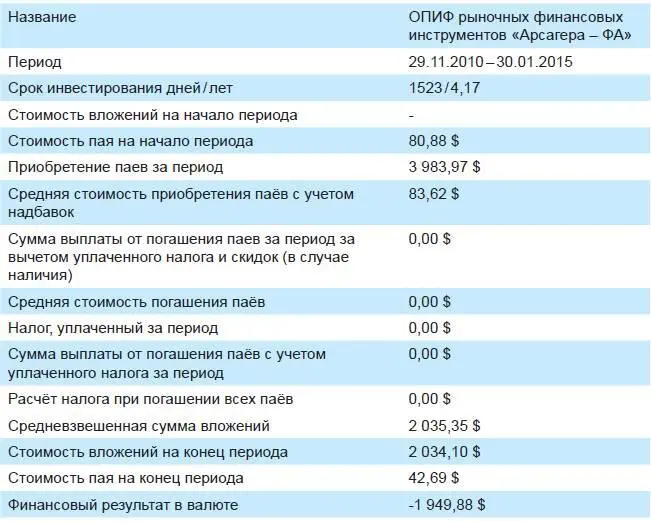

Еще драматичнее выглядела ситуация при пересчете в доллары США: вложено около 4 000 USD, стоимость вложений на начало 2015 года – около 2 000 USD.

– Что помогло Вам придерживаться выбранного курса?

– На самом деле очень помогла «держаться» книга. Если сравнивать с теми же тренировками в зале, она мне заменила тренера – разъясняла что к чему и почему я уже третью неделю качаю пресс, а рельефных кубиков еще не видно. Я научилась читать отчетность, которую вы публикуете, поняла, с чем сравнивать доходность, чтобы адекватно ее оценить и понять: 3% или 10% – это много или мало, и вообще большая ли разница. Сейчас сравниваю с индексом и с депозитом.

Результат Марии при аналогичных вложениях в индексный фонд составил бы на 30.09.2021 года около 1 100 тыс. ₽ (около 15,2% годовых).

– Я начала больше внимания обращать на отчетность, которую выпускает компания. Заметила даже, что когда регулярно отслеживаю результат, радуюсь «победе» над индексом, как победе любимой футбольной команды. Еще меня подкупило, что компания настолько открыта, что публикует отчеты о том, сколько и как часто ее сотрудники вкладывают в собственные фонды. Помимо того, что это внушает уверенность (вряд ли сотрудник, который знаком с «внутренней кухней», будет вкладывать свои кровные в бесперспективное мероприятие), еще вызывает и огромное уважение к компании. Радует также, что даже в наше время, когда каждый преследует свой «шкурный» интерес, компания не боится честно освещать те вопросы, которые ей невыгодны.

Информация об операциях сотрудников раскрывается в соответствии с Положением об инсайдерской информации на сайте компании. Информация о размере и доле средств, вложенных в фонды под управлением компании, раскрывается на титульной странице ежеквартального отчета по каждому фонду.

Многие ждут удачный момент для начала инвестиций, но при регулярных инвестициях небольших сумм время для старта не столь важно. Как видно из исторических данных на примере Марии, в начале 2011 года был локальный максимум рынка после резкого подъема в 2009–2010 годах. То есть сейчас, конечно, очевидно, что время для входа в рынок было откровенно неудачное. После этого рынок медленно «сползал» вплоть до 2014 года. Оживление началось только в 2015 году. В последние несколько лет результат инвестирования в годовых практически не меняется и держится вблизи 16-17%. Это происходит потому, что очередное вложение по отношению к накопленной сумме становится все менее значимым, а срок инвестирования накопленной суммы увеличивается. В итоге доходность вложений стремится к долгосрочной доходности рынка акций.

Читать дальшеИнтервал:

Закладка:

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/1059692/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe.webp)