Ирина Донцева - Управление развитием компании: инновации, стратегия, мотивация

- Название:Управление развитием компании: инновации, стратегия, мотивация

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005075024

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Донцева - Управление развитием компании: инновации, стратегия, мотивация краткое содержание

Управление развитием компании: инновации, стратегия, мотивация - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• бюджетные дотации.

ПРИЛОЖЕНИЕ. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ

Инвестирование – долгосрочное вложение экономических ресурсов с целью извлечения выгоды в будущем. Принятие решения об инвестиции является наиболее важной и сложной задачей управления. При оценке инвестиций необходимо учитывать практические аспекты деятельности предприятия, включая тенденции окружающей экономической и социальной среды, перспективы развития рынка, наличие производственных мощностей и материальных ресурсов.

Оценка эффективности – категория, отражающая соответствие проекта целям и критериям его участников, и выражается соответствующей системой показателей.

Экономическая оценка эффективности инвестиций выражается в экономическом результате, который достигается от их реализации и измеряется в сопоставлении величины инвестиции с эффектом, который получается за счет реализации инвестиций.

Подготовка исходной информации для анализа включает в себя следующие этапы:

• оценка внешних факторов;

• сбор данных для определения доходной части проекта;

• сбор данных по издержкам проекта.

Укрупненно издержки можно разделить на эксплуатационные и инвестиционные.

Инвестиционные издержки относятся к подготовительной стадии проекта:

• затраты на регистрацию предприятия;

• приобретение патентов, лицензий;

• затраты на отвод и освоение земельных участков;

• подготовка территории для строительства;

• строительные работы;

• приобретение, монтаж оборудования;

• разработка, изготовление оснастки и инструментов;

• создание социальной и технологической инфраструктуры;

• испытания опытных образцов;

• подготовка кадров;

• мероприятия по подготовке рынка для выхода продукта;

• вложения в прирост оборотных средств.

Эксплуатационные:

• постоянные (оперативные и торгово-административные);

• переменные.

Выделяют следующие виды издержек:

1) материальные:

• основные – необходимы для изготовления продукции;

• вспомогательные – входят в основной продукт/услугу как составная часть;

• производственные – необходимы для производства, но не входят в основной продукт/услугу;

• комплектующие – входят в основной продукт/услугу без серьезной доработки.

2) издержки на персонал – заработная плата, отпускные;

3) калькуляционные – амортизационные издержки, проценты по кредитам, страховые взносы);

4) издержки на оплату услуг со стороны.

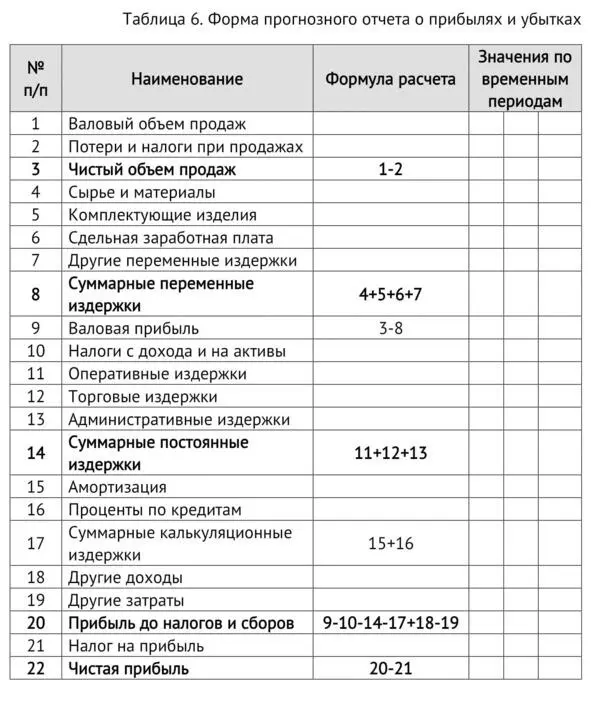

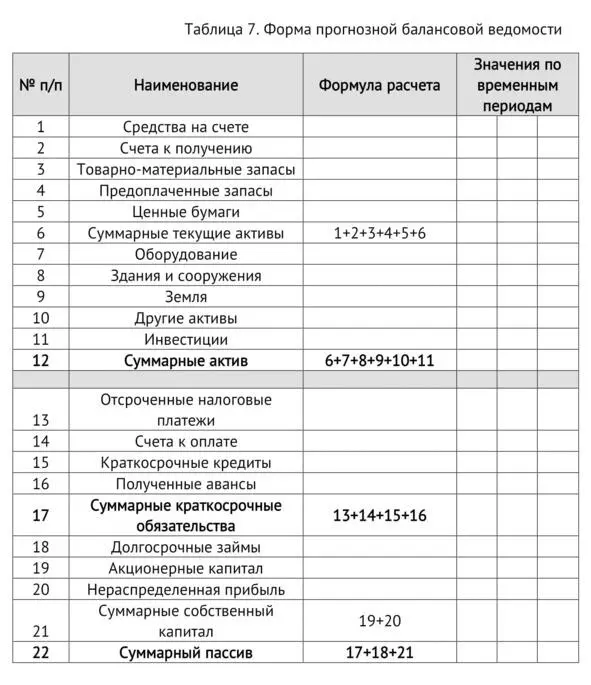

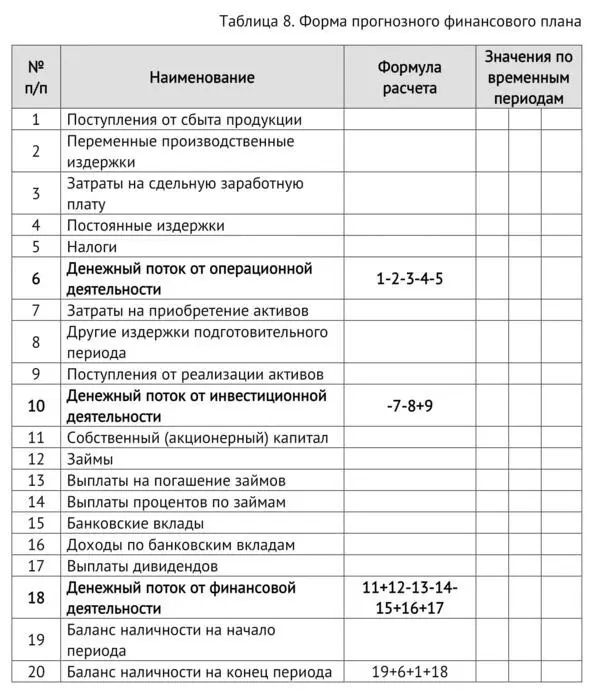

Исходными документами для оценки инвестиций служат три документа:

• Прогнозный отчет о прибылях и убытках (ПОПУ);

• Прогнозная балансовая ведомость (ПБВ);

• Прогнозный финансовый план (ПФП).

Прогнозный отчет о прибылях и убытках отражает оперативную деятельность предприятия, процесс производства и сбыта продукции за определенные периоды времени, отражая эффективность этой деятельности с точки зрения компенсации производственных затрат, доходов от реализации.

Прогнозная балансовая ведомость отражает финансовое состояние предприятия в определенный момент времени и показывает насколько устойчиво предприятие, реализующие данный проект.

Прогнозный финансовый план лежит в основе классических методов инвестиционных анализов и используется в наиболее распространенных методиках.

VIII. ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ ПРИНЯТО РАЗДЕЛЯТЬ НА 3 ФУНКЦИОНАЛЬНЫЕ ОБЛАСТИ: ОПЕРАЦИОННУЮ, ИНВЕСТИЦИОННУЮ И ФИНАНСОВУЮ

Денежные потоки, связанные с тремя видами деятельности отражаются в финансовом плане. Все поступления и платежи отражаются в периоды времени, соответствующие фактическим датам их осуществления с учетом времени задержки платежей. В отличие от отчета о прибылях и убытках, в прогнозном отчете о прибылях и убытках отсутствие статья «амортизация» в связи с тем, что по данной статье отчисления в реальности никуда не производятся, а остаются на счетах предприятия.

Сумма денежных потоков каждого раздела составляет остаток денежных средств в соответствующий период, баланс денежных средств на конец расчетного периода равна сумме баланса на конец предыдущего периода с остатком денежных средств текущего периода. Основным условием построения финансового плана является обеспечение положительного остатка денежных средств во все периоды времени от начала проекта до выбранного горизонта планирования. Таким образом, финансовый план демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду. Финансовый план – основной документ для определия потребности в капитале для выработки схемы финансирования проекта и для оценки его эффективности.

8.1 Соизмерение разновременных денежных потоков

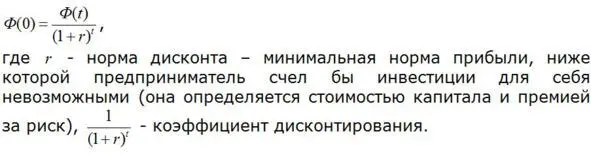

Дисконтирование – приведение будущих денежных потоков к текущей стоимости.

8.2 Определение горизонта планирования

Необходимо определить период времени, в отношении которого принимаются решения по контролю и управлению сферы хозяйственной деятельности, связанные с проектом.

Для определения горизонта планирования можно учитывать:

• жизненный цикл товаров/услуг;

• темпы НТП;

• жизненный цикл отрасли промышленности;

• продолжительность эксплуатации оборудования;

• альтернативные инвестиции;

• административные ограничения;

• период времени, за пределами котороые невозможно провести надежное планирование.

8.3 Выбора шага расчета

1. Шаг расчета должен быть настолько мал, чтобы было возможно отслеживать все выплаты, которые могут привести к отрицательному значению баланса наличности.

2. Шаг расчета должен быть настолько мал, чтобы отcутствие учета инфляции внутри шага не искажало результатов расчета.

3. Шаг должен быть максимально большим, насколько позволяют правила 1 и 2.

8.4 Показатели эффективности инвестиций

На практике для оценки эффективности используются общепринятые в деловом мире интегральные показатели эффективности инвестиционных проектов в целом.

Читать дальшеИнтервал:

Закладка: