Егор Шиенков - Продажи или маркетинг. Кому отдать бюджет компании?

- Название:Продажи или маркетинг. Кому отдать бюджет компании?

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005066275

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Егор Шиенков - Продажи или маркетинг. Кому отдать бюджет компании? краткое содержание

Продажи или маркетинг. Кому отдать бюджет компании? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

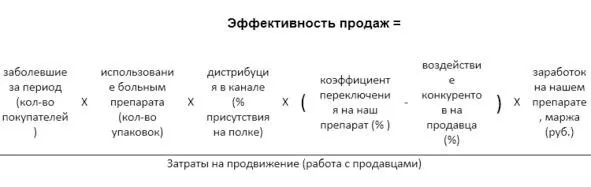

Это пример, описывающий сражение за МПР, который находится в зоне ответственности продаж, в розничной торговой точке. Он учитывает только переключаемых покупателей, тех кого продавец своим влиянием или советом «переключил» с другого товара на наш препарат. В расчете мы учитываем прирост такого рода покупателей при воздействии на них в розничной точке. Собственно, ради этих изменений и тратятся деньги отдела продаж.

У читателя возникает вопрос: «Где взять эти коэффициенты?». Он и правда не простой. Это предмет исследования маркетологов. И у них есть множество инструментов для расчетов, но этому будет посвящена отдельная глава.

Сделаем гипотетический расчет для некоего препарата от насморка. Мы выяснили, что в точке продаж % переключения на наш препарат под воздействием продавца довольно значительный. Решаем направить усилия на МПР, который происходит в точке продаж. Для этого запускаем систему мотивации первостольников на период в 3 месяца.

Наш препарат стоит 100 рублей. При этом маржа производителя от продажи одного флакона/упаковки составляет 40 рублей. По статистике количество людей, болеющих насморком, за зимний период в 3 месяца составляет в России 10 млн. человек. Один болеющий за все время болезни в среднем использует 2 флакона лекарства.

Дистрибуция в розничном канале составляет, допустим, 50%. В данном случае под дистрибуцией понимается не только представленность нашего препарата в точках продаж, но и техническая и физическая возможность нашего отдела продаж дойти до продавцов аптек и предложить нашу систему мотивации. По опросам потенциальных покупателей мы знаем, что первостольнику в аптеке доверяют 30% опрошенных (коэффициент переключения или влияния).

Мы также предполагаем, что кроме нас в той же товарной категории систему мотивации может внедрять еще три других производителя с аналогичным товаром. В качестве исходных данных принимаем, что мотивация конкурентов будет равнозначна по эффективности нашей. Таким образом, нашу аудиторию потенциальных покупателей необходимо разделить на четыре части и три из них, увы, придется отдать конкурентам. По крайней мере, в расчетах.

Затраты на продвижения складываются из внутренних затрат компании на внедрение системы мотивации первостольников, а также из непосредственных выплат в том или ином виде мотивации. Определить их можно на основании данных о размере мотивации конкурентов, ведь навряд ли продавцов удастся заинтересовать вознаграждением значительно более низким, чем могут предложить производители аналогичного препарата. Также необходимо учесть размер маржи с учетом повторных покупок. Например, если опросы показывают, что степень удовлетворенности нашим препаратом высока, а степень повторных покупок достигает около 60%, то ограничение по размеру вознаграждения можно смело поставить в двойном размере от маржи – 80 руб.

Вопрос оценки ограничений по марже достаточно неоднозначный. Методика зависит не только от эффекта повторных продаж, но и от текущего положения на рынке и стратегии дальнейшего продвижения. Например, для нового препарата с большим будущим затраты на первоначальное продвижение могут и даже должны многократно превышать финансовый эффект от его реализации в период мотивации.

Допустим, что в нашем случае, обычной практикой является мотивация продавцов в размере 20 руб. за покупку. Мы, не зная точно, какой размер мотивации будет у конкурентов в будущем периоде, примем решение выплачивать мотивацию в размере 25 руб. Внутренние затраты на донесение системы мотивация до продавцов аптек составят еще 5 руб. на единицу проданной продукции. В эти затраты войдут обучение и мотивация торговых представителей, которые будут ходить к первостольникам. А также транзакционные издержки. Вероятно, что будут присутствовать некоторые постоянные затраты на организацию акции. Это печать рекламных материалов, которые будут розданы в аптеках, услуги привлеченных агентств по организации акции, дизайн используемых в акции визуальных образов и тому подобное. Допустим, на это уйдет еще 3 млн. руб. Таким образом, затраты на проведение акции будут равны предполагаемому количеству проданных в ее рамках новых препаратов, умноженное на 30 руб. плюс 3 млн. постоянных затрат.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

![Татьяна Луганцева - Кому отдать концы [litres]](/books/1146969/tatyana-luganceva-komu-otdat-koncy-litres.webp)