Елена Свиридова - Ресторан, кафе, закусочная

- Название:Ресторан, кафе, закусочная

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:978-5-9626-0332-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Свиридова - Ресторан, кафе, закусочная краткое содержание

Систему общественного питания образует огромное количество организаций, различающихся по типам предприятий, видам услуг, а также по масштабам своей деятельности: от мелких закусочных и до ресторанов класса «люкс». Все они должны подчиняться специальным правилам и соответствовать определенным требованиям.

В книге рассматриваются основные требования, предъявляемые к этим предприятиям, порядок отражения операций в бухгалтерском учете и для целей налогообложения. Особое внимание уделено нестандартным формам обслуживания: шведский стол, выездное обслуживание, летние кафе, а также порядку создания собственной столовой в организации. Подробно освещен вопрос обложения ЕНВД. Материал снабжен большим количеством расчетных практических примеров.

Книга предназначена для руководителей и главных бухгалтеров организаций общественного питания различных форм собственности.

Ресторан, кафе, закусочная - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

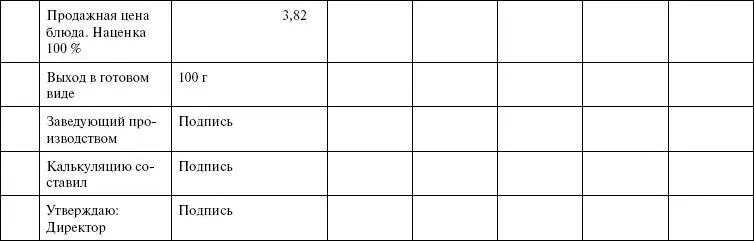

Калькуляционная карточка может составляться на одну порцию или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно.

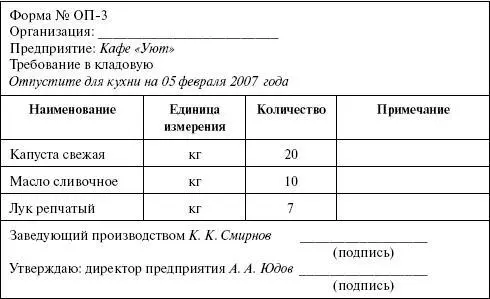

На основе плана-меню и с учетом остатка сырья на производстве (кухне) определяется суточная потребность в продуктах и выписывается требование, которое служит основанием для получения сырья из кладовой.

Образец 3

Заполнение калькуляционной карточки

Заполненная форма требования дана ниже (образец 4).

Образец 4

Требование в кладовую

План-меню и требование составляются в одном экземпляре, подписываются заведующим производством и утверждаются руководителем предприятия.

В накладной указываются: полное наименование, сорт продуктов и товаров, вес или количество, учетные цены кладовой и цена реализации с добавлением единой наценки.

Специи и соль отпускаются на производство в той же оценке, как и продукты, поскольку включаются в себестоимость согласно Сборнику рецептур блюд и кулинарных изделий.

Все приходно-расходные документы материально ответственное лицо ежедневно предоставляет в бухгалтерию предприятия вместе с товарным отчетом.

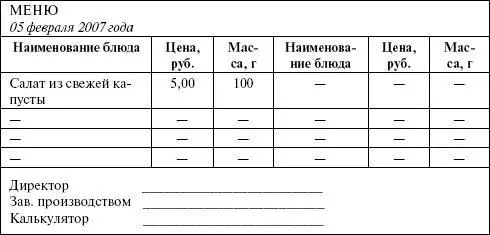

В бухгалтерии на основании плана-меню устанавливаются розничные цены на блюда и выписывается меню для посетителей. В меню указывается наименование блюда, его стоимость, исчисленная в калькуляции, вес в готовом виде. Форма меню представлена ниже (образец 5).

Образец 5

Меню

2.2.3. Торговая наценка

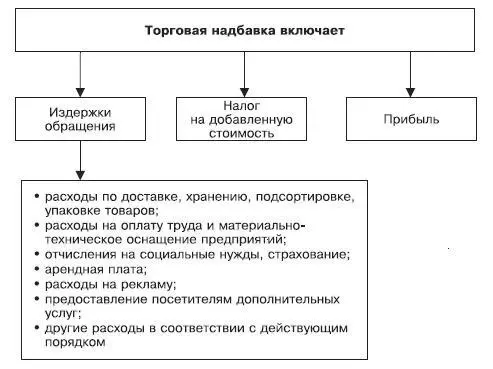

При определении цены на реализуемые изделия для компенсации издержек обращения и обеспечения определенной нормы прибыли в нее включается дополнительная торговая наценка. Эта наценка включается в продажную цену изделия путем добавления ее к стоимости сырья (рис. 1).

Размеры торговых надбавок могут дифференцироваться в зависимости от вида продукции, зависят от объема, условий оказания услуг, времени реализации и потребительского спроса.

Органы исполнительной власти субъектов Российской Федерации могут вводить государственное регулирование наценок на продукцию (товары), реализуемую столовыми и буфетами при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Право регулирования наценок в столовых и буфетах при учебных заведениях предоставлено местным органам исполнительной власти, на территории которых находятся эти предприятия.

Уровень цен на продукцию и товары, реализуемые в столовых и буфетах, находящихся на балансе производственных предприятий и организаций, определяется с учетом расходов на их содержание, суммы средств, выделяемых на компенсацию для удешевления стоимости питания рабочим и служащим, условий деятельности и т. п.

Рис. 1.Состав торговой наценки

Если столовая осуществляет самостоятельную деятельность, то учет хозяйственных операций организован с применением как счетов учета производственных затрат (счет 20 „Основное производство“), так и счетов по учету товаров и расходов на продажу (счет 41 „Товары“, счет 44 „Расходы на продажу“).

Учет издержек обращения может быть организован в соответствии с методическими рекомендациями по бухгалтерскому учету издержек обращения. Все косвенные расходы (издержки обращения) организации общественного питания учитываются на счете 44 „Расходы на продажу“.

Рекомендуется применять следующую номенклатуру статей издержек обращения и производства:

1) расходы по доставке, хранению и упаковке товаров;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) расходы на аренду и содержание зданий, оборудования, инвентаря и автотранспорта; дезинфекцию помещений;

6) расходы на приобретение посуды, приборов, спецодежды, столового белья и других предметов;

7) расходы на топливо, газ, электроэнергию для производственных нужд;

8) расходы на рекламу;

9) потери товаров и технологические отходы; 10) прочие расходы.

Кроме указанных расходов хотелось бы отметить особые статьи издержек обращения:

• плата медицинским учреждениям (поликлиникам, санитарно-эпидемиологическим станциям) за медицинский осмотр работников общественного питания; стоимость мыла, аптечек, медикаментов, перевязочных средств и др.;

• расходы на устройство и содержание комнат отдыха, кипятильников, баков, умывальников, душевых, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования (предоставление этих услуг работающим связано с особенностями производства и, как правило, предусмотрено коллективным договором);

• расходы по ведению кассового хозяйства (расходы на кассовые рулонные марки, кассовые чеки, контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего ме ханизма контрольно-кассовых машин, на инкассацию денежной выручки, плату сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.);

• расходы на экспертизу и лабораторный анализ товаров, продуктов и пищи.

Позже будут рассмотрены особенности списания на расходы издержек обращения.

В учете торговая наценка учитывается на счете 42 „Торговая надбавка“, субсчет „Торговая надбавка (скидка, накидка)“.

Для расчета суммы наценки, относящейся к реализованному товару (реализованного наложения), применяется специальная методика расчета, согласно пункту 12 „Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли“, утвержденных письмом Роскомторга от 10 июля 1996 года № 1-794/32-5.

Рассмотрим возможные варианты отражения в учете операций по выдаче сырья со склада в производство и начисления торговой наценки на примере.

Пример 2

По накладной на отпуск товара со склада ресторана ООО „Плюшкин“ переданы на кухню продукты общей стоимостью 80 000 руб. по покупной стоимости без учета НДС. Учет продуктов в организации осуществляется по продажным ценам. Предположим, что на все виды продуктов установлена единая торговая наценка – 50 %.

Читать дальшеИнтервал:

Закладка: