Елена Свиридова - Ресторан, кафе, закусочная

- Название:Ресторан, кафе, закусочная

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:978-5-9626-0332-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Свиридова - Ресторан, кафе, закусочная краткое содержание

Систему общественного питания образует огромное количество организаций, различающихся по типам предприятий, видам услуг, а также по масштабам своей деятельности: от мелких закусочных и до ресторанов класса «люкс». Все они должны подчиняться специальным правилам и соответствовать определенным требованиям.

В книге рассматриваются основные требования, предъявляемые к этим предприятиям, порядок отражения операций в бухгалтерском учете и для целей налогообложения. Особое внимание уделено нестандартным формам обслуживания: шведский стол, выездное обслуживание, летние кафе, а также порядку создания собственной столовой в организации. Подробно освещен вопрос обложения ЕНВД. Материал снабжен большим количеством расчетных практических примеров.

Книга предназначена для руководителей и главных бухгалтеров организаций общественного питания различных форм собственности.

Ресторан, кафе, закусочная - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

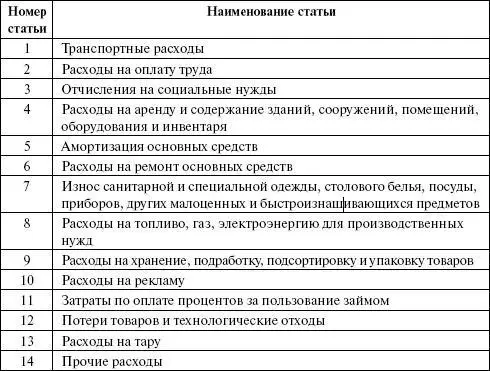

Номенклатура статей издержек обращения и производства

предприятий торговли и общественного питания

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением по составу затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

2.2. На статью „Транспортные расходы“ относятся:

оплата транспортных услуг сторонних организаций за перевозку товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плату за экспедиционные операции и другие услуги;

стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т. д.), и утепление (солома, опилки, мешковина и т. п.);

плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Предприятию торговли при осуществлении закупок товаров самостоятельно (включая по импорту и по товарообменным операциям) разрешается при исчислении покупной стоимости поступающих товаров включать наряду с ценой, предусмотренной в договоре, транспортные расходы, таможенные пошлины и прочие расходы по закупке и транспортировке. По импортным товарам стоимость определяется исходя из их стоимости, предусмотренной в договоре (контракте) на дату оприходования на предприятии торговли.

Расходы, связанные с доставкой (включая погрузочно-разгру-зочные работы) товаров и продуктов транспортом и персоналом предприятия торговли, подлежат включению в соответствующие статьи издержек, обращения и производства (расходы на оплату труда, амортизация основных средств и др.).

Расходы на перевозку топлива, льда, ремонтно-строительных и других материалов, малоценных и быстроизнашивающихся предметов относятся на увеличение их стоимости (счета: 10 „Материалы“, 07 „Оборудование к установке“, 12 „Малоценные и быстроизнашивающиеся предметы“).

Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям учитываются на статье „Расходы на тару“.

Штрафы, уплаченные за простой и нарушение условий перевозок, относятся на виновных лиц и отражаются на счете 73 „Расчеты с персоналом по прочим операциям“, а в случае, если конкретные виновники ущерба не установлены или во взыскании с виновных лиц отказано судом, или неполном взыскании ущерба – на счете 80 „Прибыли и убытки“.

2.3. На статью „Расходы на оплату труда“ относятся:

затраты на оплату труда основного торгово-производственного персонала предприятия с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты (включая компенсацию по оплате труда в связи с повышением цен и индексацией доходов в пределах предусмотренных законодательством норм), компенсации женщинам, находящимся в отпуске по уходу за детьми до определенного законодательством возраста, затраты на оплату труда работников несписочного состава, занятых в основной деятельности.

В состав затрат на оплату труда включаются:

выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии торговли формами и системами оплаты труда;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, и в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т. д.;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых условиях труда;

стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (или сумма льгот в связи с их продажей по пониженным ценам);

оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск), проезда один раз в два года к месту использования отпуска на территории Российской Федерации и обратно, стоимость провоза багажа до 30 кг за счет предприятия для лиц, работающих в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, оплата льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

выплаты работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штатов;

единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данном хозяйстве) в соответствии с действующим законодательством;

выплаты, обусловленные районным регулированием оплаты труда, в том числе: выплаты по районным коэффициентам и коэффициентам за работу в пустынях, безводных и высокогорных местностях, производимые в соответствии с действующим законодательством; надбавки к заработной плате, предусмотренные законодательством за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

оплата отпусков перед началом работы выпускникам профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение;

оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре, в вечерних (сменных) профессионально– технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах, а также поступающим в аспирантуру;

Читать дальшеИнтервал:

Закладка: