Анна Клокова - Материальная ответственность работника

- Название:Материальная ответственность работника

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Материальная ответственность работника краткое содержание

Материальная ответственность является одной из важнейших категорий взаимоотношений работодателя и работника, причем в Трудовом Кодексе РФ закреплено понятие как материальной ответственности работодателя, так и работника.

Если на предприятии правильно организован порядок возложения материальной ответственности и соответствие его нормам трудового законодательства, то это поможет уберечься от возможных негативных ситуаций.

В ходе хозяйственной деятельности предприятия работники могут допустить хищение ценностей вследствие намеренного умысла, либо по небрежности, а также может произойти поломка оборудования, задействованного в процессе производства, в результате которой предприятие может потерпеть убытки вследствие простоя оборудования и задержки выпуска продукции.

Материальная ответственность работника - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При составлении сличительных ведомостей следует учесть, что для достоверного отражения результатов инвентаризации необходимо списать потери в пределах норм естественной убыли.

Естественная убыль товарно-материальных ценностей в соответствии с определением, данным в Методических рекомендациях по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 № 95, – это потеря или уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и (или) физико-химических свойств товаров.

Допустимая величина безвозвратных потерь от недостачи и (или) порчи ТМЦ определяется нормой естественной убыли, которую следует определять следующим образом:

• при хранении ТМЦ – за время хранения товара путем сопоставления его массы с массой товара, фактически принятой на хранение;

• при транспортировке ТМЦ – путем сопоставления массы товара, указанной отправителем (изготовителем) в сопроводительном документе, с массой товара, фактически принятой получателем.

Естественная убыль товаров может образовываться вследствие следующих причин:

• усушки и выветривания;

• раструски и распыла;

• раскрошки, образующейся при продаже товаров;

• утечки (таяние, просачивание);

• розлива при перекачке и продаже жидких товаров;

• расхода веществ на дыхание (мука, крупа).

Необходимо четко понимать, что не любые потери могут являться естественной убылью.

Например, согласно Методическим рекомендациям по разработке норм естественной убыли к таковым не относятся технологические потери и потери от брака, потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования, потери товарно-материальных ценностей при ремонте и (или) профилактике применяемого для хранения и транспортировки технологического оборудования, при внутрискладских операциях, все виды аварийных потерь.

Также не применяются нормы естественной убыли к штучным товарам, а также товарам, поступающим в розничные торговые предприятия в фасованном виде. Однако к товарам, фасуемым в магазинах, нормы естественной убыли применяются в таком же размере, как и к нефасованным товарам.

Необходимо здесь отметить, что Минфин России в письме от 29.11.2005 № 03-03-04/1/392 разрешил списывать потери при хранении товаров в торговом зале самообслуживания. В этом случае речь идет о недостаче, возникшей в том числе и из-за мелких хищений. Такую убыль естественной никак не назовешь, тем не менее, согласно разъяснениям Минфина, списать эту недостачу можно в пределах норм, установленных приказом Минторга РСФСР от 08.08.84 № 194 "Об утверждении дифференцированных размеров списания потерь товаров в магазинах самообслуживания".

Разрабатываются и утверждаются нормы естественной убыли в соответствии с порядком, определенным в Постановлении Правительства РФ от 12.11.2002 № 814 "О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей".

Согласно данному постановлению разработка и утверждение норм естественной убыли осуществляются федеральными органами исполнительной власти по отраслям, отнесенным к сфере их ведения. Нормы утверждаются по согласованию с Минэкономразвития России.

В мае 2006 г данный документ претерпел изменения, согласно которым, до 1 января 2007 г разработать и утвердить нормы должны следующие министерства:

• Минздравсоцразвития (на лекарственные и дезинфекционные средства);

• Минпромэнерго (на нефть, уголь, торф, древесину, металлы, химическую продукцию);

• Минрегион (на цемент, кварцевый песок и другие строительные материалы);

• Минсельхоз (на продукцию растениеводства, животноводства, мясную, молочную и другую пищевую продукцию, комбикорма);

• Минэкономразвития (на продовольственные товары в сфере торговли и общественного питания).

Нормы по товарам, по которым естественная убыль возникает при перевозках, следует утверждать совместно с Минтрансом России.

Все разрабатываемые министерствами нормы должны быть согласованы с Минэкономразвития России. Причем менять нормы министерства обязаны не реже 1 раза в пять лет.

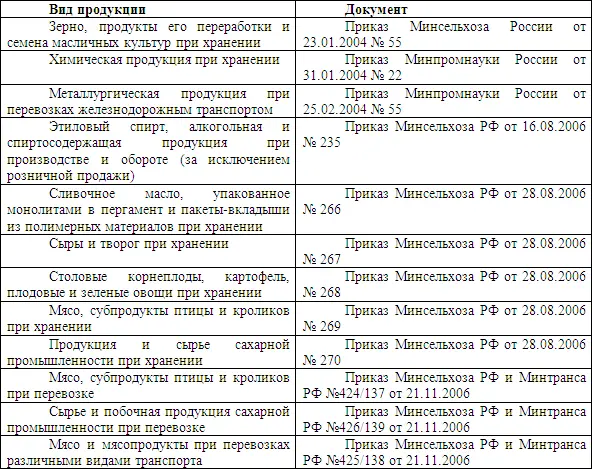

В настоящий момент существуют нормы естественной убыли для следующих товарно-материальных ценностей, указанных в нижеуказанной таблице:

По тем товарно-материальным ценностям, на которые новые нормы естественной убыли не разработаны, можно применять ранее существовавшие. Данное разрешение возникло недавно, несмотря на то, что Глава 25 Налогового Кодекса РФ вступила в силу с 1 января 2002 г и до вступления в силу федерального закона № 58-ФЗ от 06.06.2005 г согласно подп.2 п.7 ст.254 Налогового Кодекса РФ потери от недостачи и (или) порчи товарно-материальных ценностей должны были учитываться в пределах норм естественной убыли, утвержденных именно в порядке, установленном Правительством РФ, хотя этого порядка утверждено не было. Получается, что до середины 2005 года вообще не разрешалось списывать недостачи по причине естественной убыли.

Вышеуказанное постановление № 814 обязало федеральные органы исполнительной власти утвердить нормы естественной убыли до 1 января 2003 года, однако до этой даты не было разработано и утверждено ни одного документа, определяющего нормы естественной убыли. Поэтому федеральным законом № 58-ФЗ от 06.06.2005 г было разрешено организациям применять нормы естественной убыли, утвержденные ранее, то есть существовавшие до введения в действие главы 25 Налогового Кодекса РФ. Данный закон вступил в силу с 1 января 2006 г, однако положения, касающиеся норм естественной убыли, распространяют свое действие на правоотношения, возникшие с 1 января 2002 г. (п.4 ст.8).

Если по каким-то товарам норм естественной убыли вообще нет (ни старых, ни новых), то учесть потери в целях налогообложения прибыли нельзя. Такое разъяснение, в частности, дал Минфин России в отношении потерь цветочной продукции (письмо Минфина России от 21.06.2006 № 03-03-04/1/538).

Согласно п.30 Методических указаний по учету материально-производственных запасов, п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.95 № 49 нормы убыли могут применяться лишь в случаях выявления фактических недостач. Причем недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Следует иметь в виду, что списывать товары в пределах норм убыли без инвентаризации и выявления фактической недостачи запрещается.

Читать дальшеИнтервал:

Закладка: