Юлия Улыбина - Искусство управления складом

- Название:Искусство управления складом

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Улыбина - Искусство управления складом краткое содержание

Настоящее практическое пособие по складскому делу охватывает такие аспекты управления складом, как организация и контроль работ, оптимизация технологических процессов, внедрение НОТ, автоматизация и механизация с учетом появления новых видов машин и устройств (в особенности погрузочно-разгрузочных), управление запасами и их инвентаризация.

Издание затрагивает производство работ на складах и базах предприятий всех типов – промышленных, торговых, посреднических, а также специализирующихся на оказании услуг по хранению ТМЦ.

Книга адресована руководителям компаний, содержащих складское хозяйство, линейным менеджерам, управляющим складами и складскими подразделениями, сотрудникам оптовых и розничных складов, студентам ВУЗов, изучающим логистику и деловое администрирование.

Искусство управления складом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Партионный учет полезен тем, что позволяет определить результаты расходования партии без проведения инвентаризации, за счет чего усиливается контроль над сохранностью ценностей, а это в немалой степени предотвращает возможные потери. К сожалению, при таком способе учета трудно использовать складскую площадь рационально, а также отсутствует возможность оперативного управления запасами. Вот почему выбор в пользу того или иного способа складского учета делается исходя из расчетов потенциальных пустых расходов – выбирается тот способ, при котором в конкретном хозяйстве финансовые потери окажутся минимальны и будут с избытком покрыты доходами от применения выбранного способа.

4.3.2. Инвентаризация

Важнейшим инструментом контроля складской деятельности и состояния хозяйства является инвентаризация материально-производственных запасов – разновидность проверки, в ходе которой документально подтверждается наличие, состояние и оценка товарно-материальных ценностей, значащихся в документах бухгалтерского учета. Инвентаризация представляет собой общехозяйственное мероприятие, которое проводится в соответствии с учетной политикой организации (согласно п. 3 ст. 6 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»). Однако учетная политика влияет лишь на порядок инвентаризации, общие принципы ее проведения. Между тем количество инвентаризаций в отчетном году, даты их проведения, а также перечень запасов, проверяемых при каждой из них, – все это определяется руководителем организации. Исключение представляют случаи, когда проведение инвентаризации обязательно.

Инвентаризация обязательна в следующих случаях: [62]

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Российское законодательство о складском деле и бухгалтерском учете провозглашает основными целями инвентаризации:

а) выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

б) определение фактического количества МПЗ, использованных в процессе производства;

в) сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

г) проверку полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

д) проверку соблюдения правил и условий хранения ТМЦ.

Проверка (полная или выборочная), составляющая суть инвентаризации, осуществляется специально созданной комиссией, называемой обычно инвентаризационной (если комиссия функционирует на предприятии постоянно) либо рабочей, разовой. [63]При этом постоянно действующая, инвентаризационная комиссия проводит плановые инвентаризации, выборочные инвентаризации (в организациях с большой номенклатурой учитываемых ценностей) и, в межинвентаризационный период, контрольные проверки.

Рабочие комиссии создаются как правило в случае большого объема работ и/или территориальной разобщенности имущества. Создание таких комиссий позволяет одновременно провести инвентаризацию материальных ценностей в местах хранения по всем складам предприятия. Рабочие комиссии не являются постоянно функционирующими, они утверждаются на отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Что касается разовых комиссий , то они утверждаются руководителем компании при проведении инвентаризации по мере необходимости (по проверке и выборочной инвентаризации).

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации, а значит, указывается в приказе об инвентаризации. Отсутствие хотя бы одного члена комиссии заставляет считать результаты инвентаризации недействительными.

Инвентаризация имущества на складе (на базе, в кладовой) отдельно от прочего хозяйства компании проводится в том случае, если склад отнесен к самостоятельным учетным единицам в составе организации в соответствии с распоряжением руководителя организации по представлению главного бухгалтера. В тех складах, которые не признаны руководством самостоятельными учетными единицами, инвентаризация хранящихся запасов производится одновременно с инвентаризацией незавершенного производства в подразделении, где расположены данные склады и кладовые.

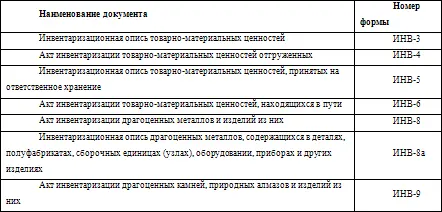

Порядок проведения инвентаризации и отражение в учете ее результатов регулируется специальным документом – Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13 июня 1995 г. N 49). Документально факт проведения инвентаризации и отражение ее результатов отражаются в бухгалтерском и складском учете компании посредством типовых унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата РФ от 18 августа 1998 г. N 88 (см. табл. 7).

Таблица 7. Формы инвентаризационных описей и актов инвентаризации [64]

До проведения инвентаризации заведующий складом обязан убедиться, что складское хозяйство и контрольно-пропускная система четко организованы, в целях чего проверяются следующие моменты: [65]

а) охрана территории, оснащенность помещений пожарно-охранной сигнализацией;

б) наличие и правильность оформления договоров о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

в) соответствие должности материально ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) наличие условий для обеспечения сохранности материальных ценностей, включая наличие закрываемых складских помещений, шкафов, сейфов, емкостей для хранения ценностей;

Читать дальшеИнтервал:

Закладка: