А. Алексанов - Безопасность карточного бизнеса : бизнес-энциклопедия

- Название:Безопасность карточного бизнеса : бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Московская финансово-промышленная академия; ЦИПСиР

- Год:2012

- Город:Москва

- ISBN:978-5-4257-0018-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Алексанов - Безопасность карточного бизнеса : бизнес-энциклопедия краткое содержание

В книге дано подробное описание политики безопасности на всех этапах жизненного цикла банковской карты — от цеха, где производится пластиковая заготовка будущей карты, до торговой и сервисной сферы, где карта принимается к оплате. Отдельно рассмотрены международные стандарты PSI DSS и практика их применения. Дана классификация карточных рисков, изложена методика оценки рисков эмитента с использованием мониторинга карточных транзакций. Подробно описаны виды карточного мошенничества и методы его профилактики. Отдельные главы посвящены претензионной работе по операциям с банковскими картами и обеспечению безопасности процессингового центра. Проанализировано действующее российское законодательство, изложена судебная практика с подробным описанием уголовных дел, связанных с карточным мошенничеством, доведенных до суда. Даны общие рекомендации по информационной безопасности корпоративной системы банка как фундамента безопасности карточного бизнеса.

Книга ориентирована на сотрудников карточных подразделений, отделов информационной безопасности коммерческих банков, специалистов процессинговых центров, правоохранительных органов, занимающихся уголовными делами по карточному мошенничеству, руководящего персонала супермаркетов, прочих торговых организаций, студентов финансовых вузов.

Безопасность карточного бизнеса : бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В практике определенные затруднения вызывают случаи, когда необходимо квалифицировать действия лиц, задержанных либо подозреваемых в неправомерном использовании платежных карт, при наличии незавершенного мошенничества. Так, часто попытки приобретения дорогостоящих товаров по поддельным платежным картам или личным документам пресекаются персоналом магазинов, а подозреваемый предпринимает попытки скрыться с места происшествия. При расследовании такого рода случаев преступное событие необходимо квалифицировать не как сбыт поддельной платежной карты, а как попытку совершения хищения мошенническим путем, поскольку имеющиеся на момент возбуждения материалы свидетельствуют о наличии умысла на завладение чужим имуществом путем обмана и злоупотребления доверием.

Квалифицирующие признаки мошенничества в отношении размеров причиненного ущерба аналогичны признакам кражи.

Перевод денежных средств со счета, для использования которого выпущена платежная карта, в электронные (безналичные) системы финансовых расчетов в Интернете обычно заканчивается стадией отмывания полученной материальной выгоды путем приобретения товаров, услуг, результатов интеллектуальной деятельности, переуступки прав на средства, находящиеся на счете в системе электронной валюты. Уязвимость преступной схемы состоит в необходимости рано или поздно вывести средства из системы электронных финансовых расчетов в обычный денежный оборот, что осуществляется через определенных операторов указанных систем.

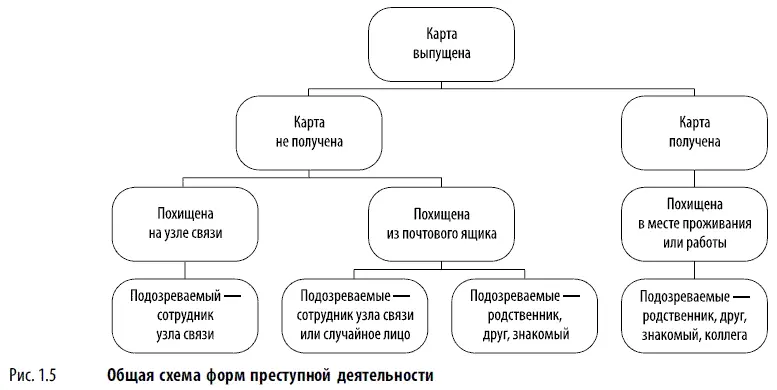

В этой связи в зависимости от факта получения либо неполучения платежной карты лицом, на чье имя она выпущена, можно предположить следующие формы преступной деятельности и подозреваемых (рис. 1.5).

Признаки причинения имущественного ущерба путем обмана или злоупотребления доверием без признаков хищения могут иметь место в случаях использования реквизитов платежных карт для приобретения результатов интеллектуальной деятельности, которые не являются имуществом с точки зрения гражданского права, например, программного обеспечения. В практике имеются случаи приобретения с помощью скомпрометированных реквизитов платежных карт различных результатов интеллектуальной деятельности, имеющих реальную ценность для компьютерных игроков. После приобретения таких объектов их продают с прибылью обычно в обмен на наличные денежные средства либо через системы электронных платежей в Интернете.

Для хищений с «белым пластиком» (помимо снятия денежных средств через банкоматы и проведения операций через электронные торговые терминалы в предприятиях торговли в сговоре с кассиром) характерно совершение операций в торгово-сервисных терминалах самообслуживания — автоматах по продаже автобусных или железнодорожных билетов, счетчиках на автомобильных стоянках, автоматических терминалах на АЗС, телефонах, на платных дорогах и др. При данных операциях существует ограничение по максимальной разрешенной сумме операций, но их размер делает нерентабельным участие в их осуществлении и контроле персонала.

Субъектом хищений на общих основаниях признается вменяемое физическое лицо, однако ответственность по ст. 158 УК РФ наступает с 14 лет, а по ст. 159 и 165 УК РФ — с 16 лет.

Для любого хищения характерно наличие у виновного прямого умысла, направленного на завладение чужим имуществом с целью обращения в свою пользу или передачу с корыстной целью другим лицам. Виновный всегда осознает общественную опасность своих действий и то, что имущество чужое, предвидит наступление материального ущерба для собственника или иного владельца имущества и желает этого.

Соучастие в хищении подразумевает, что соучастники знают о корыстном характере действий исполнителя преступлений, хотя могут иметь и другие побуждения. Более того, в некоторых случаях возможно систематическое вовлечение в преступную деятельность невиновных лиц (например, «дропы», курьеры и т. п.).

В отношении хищений в сфере оборота платежных карт применяются все те квалифицирующие признаки, которые характерны для остальных видов хищений.

Отметим, что в отличие от краж, большое число мошенничеств, особенно в отношении платежных карт иностранных банков-эмитентов, совершается организованными группами. Вместе с тем организованные группы имеют естественную «специализацию» по неактивированным российским картам или иностранным поддельным картам и «белому пластику», а также преступлениям в Интернете с использованием реквизитов платежных карт без изготовления пластиковых носителей.

Для некоторых мошенничеств в сфере оборота платежных карт, а именно тех, что связаны с хищением и активацией платежных карт, характерно их совершение почтальонами, которые не являются специальным субъектом, хотя преступление совершается с использованием служебного положения.

При расследовании хищений, совершенных при помощи платежных карт, особенно выпущенных российскими банками, необходима проверка версии совершения преступления с ведома или по поручению законного держателя платежной карты, который в этом случае рассчитывает на возмещение банком его убытков.

Как уже ранее упоминалось, в большинстве краж в сфере оборота платежных карт субъектами преступления являются родственники и иные лица из ближайшего окружения потерпевшего.

Характерно, что значительное количество преступлений обусловлено внезапно возникшим корыстным умыслом и совершается без предварительного планирования и подготовки. В связи с этим характерно и наличие уголовных дел и приговоров с примирением потерпевших и обвиняемого, а также случаев полного возмещения нанесенного вреда.

С точки зрения формирующейся при мошенничестве совокупности следов необходимо отметить, что в следственной практике имеется случай задержания преступников по горячим следам по сообщению должностного лица банка о том, что в конкретном банкомате этого банка по определенному адресу в определенное время были сняты деньги с незаконным использованием поддельной кредитной, расчетной карты, выпущенной иностранным банком [15] Уголовное дело № 1-416/7-2006 по обвинению Н. А. Тихонко и Л. П. Денисова. Архив Замоскворецкого районного суда г. Москвы.

. Возможность отследить данную операцию обусловлена наличием так называемого стоп-листа, т. е. списка номеров платежных карт, по которым операции должны быть приостановлены из-за наличия признаков мошенничества.

Интервал:

Закладка: