Евгений Кнутов - Кодекс денег

- Название:Кодекс денег

- Автор:

- Жанр:

- Издательство:Написано пером

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-00071-315-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Кнутов - Кодекс денег краткое содержание

Устали от шаблонных книг на тему денег от бизнес-гуру и именитых тренеров? Не знаете с чего начать, не понимаете, где ошибаетесь? Тогда эта книга для вас — в ней отсутствуют сложные для понимания термины, вы не найдете здесь осуждения и порицания Вашей лени или отсутствия «предпринимательской жилки». В ней нет также и каких-то невероятных секретов успеха.

Но что же тогда в ней есть?

Свод правил по взаимодействию с деньгами, интересные мысли о финансах и работе с ними, основанные на жизненном опыте и наблюдениях за обычными людьми. Любой человек, не являясь «избранным», сможет освоить этот кодекс для достойной финансово благополучной жизни.

Кодекс денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но вот парадокс, если магазин становится убыточным из месяца в месяц, а руководитель ничего не предпринимает, магазин становится гиперпассивом, так как ресурсов «кушает» немерено, закрыть жалко, а продать по желаемой цене не получается. Мой вам совет — продавайте, не жалейте ничего, лучше спасти 50 процентов от вложений, чем потом остаться с неликвидами [3] Неликвиды — товарно-материальные ценности, ненужные предприятию и трудно реализуемые на рынке, обычно продаются по очень низкой цене.

.

Еще совет, никогда не покупайте бизнес по объявлениям типа: «Продам работающий бизнес, продам магазин с готовой рабочей схемой». Вы бы стали продавать актив, приносящий прибыль? — Скорее всего, нет.

Так что вам пытаются продать под этим видом (какие бы бумаги Вам не показывали)!?

У меня был опыт владения магазинчиком по франшизе совместно с партнером. И мы совершили популярную ошибку — неправильно рассчитали место размещения: последний этаж торгового центра. А в остальном все было хорошо: и товар, и время, и организация персонала, но не было потока лидов [4] Лиды — потенциальные клиенты, которые уже спланировали покупку товара или услуги, но ещё не определились с местом покупки. При этом на выбор может повлиять много факторов: сервис, скидки, презентабельность, расположение.

. И с течением времени магазин ушел в минус, мы покрывали расходы из своего кармана. А затем, потратив время на ожидание, уже сложно было вернуть начальные вложения, так как «переждали»: начался мертвый сезон всей покупательской активности, и вероятность продажи всего товара по низкой цене резко упала. Угадайте, в какое время года это происходило?

Да, это январь-февраль, практически мертвое время для продаж чего-либо, я пока не узнал, какой сегмент товаров хорошо продается в этот период.

Психологически поначалу нам было сложно признать «поражение». И спасли мы только 30 % от вложений. Но приобретенный опыт был отменным: работа по франшизе, первый опыт работы с торговым персоналом, построение рекламных компаний, и даже поимка вора на краже товара средь белого дня, с последующим попаданием в местные новости.

Вернемся теперь к автомобилю, если его сдать в аренду, в прокат или использовать прямым способом в работе (клиенты, доставка, проекты) , то он амортизируется и превращается в крепкий актив. Можно даже рассчитать при желании, какую прибыль приносит автомобиль.

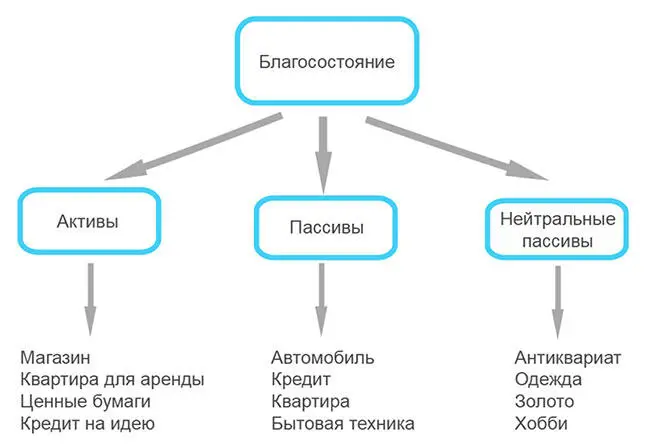

Успешные люди всегда пытаются сократить свои пассивы и нарастить активы, чтобы крепко стоять на ногах независимо от ситуации. А средний класс, и особенно бедные приобретают и накапливают пассивы: долги, кредиты, обязательства, ненужные растраты и покупки, и почти ничего не делают для накопления активов. При этом бедные считают, что становятся богаче (успешнее), приобретая пассивы— вот такой печальный вывод.

В силу своей финансовой безграмотности мы постоянно обвешиваемся пассивами (я тоже не идеален) , так как больше ни о чем не хотим думать, да и кое-кому это выгодно. А активы мало кто генерирует, зачастую из-за лени и нежелания выходить из своей зоны комфорта. Но все в жизни должно быть сбалансировано, не надо гнаться за роскошью и бесполезными вещами, которые сводят основной актив середняка — зарплату — на нет. К сожалению, вокруг наблюдается обратная тенденция.

Можно возразить, что это все теория и слова, так как жить иначе невозможно, и богатым стать можно только по счастливой случайности или благодаря хорошим связям. Да, конечно, можно и так считать, если станет легче. Но я знаю, что не станет — будет всегда не хватать денег, потому что вы «обвешаны» различными «тяжестями». А вот когда понемногу начнете менять свое отношение к финансам — шаг за шагом, месяц за месяцем, то вероятнее всего Вы станете успешнее, как в жизни, так и в деньгах, а еще важнее — поменяется ваше собственное мышление.

Есть очень простой советпо улучшению благосостояния из книги «Богатый папа, бедный папа» — откладывать 1 доллар в месяц под 20 % годовых, через 30 лет у вас будет один миллион долларов. В наших реалиях можно класть 1500–2000 рублей в месяц (один поход в ресторан) на пополняемый депозит под 8-10 % годовых. Теперь вопрос: кто это делает? Кто хоть сколько откладывает каждый месяц на депозит? — Очень мало людей. Если начать откладывать прямо сейчас, конечно, можно взять сумму и посущественнее, и через 7–8 лет станете более обеспеченным человеком. Все просто — необходима финансовая самодисциплина и умение видеть будущую цель, а не сиюминутные желания.

А теперь я вернусь к мысли, высказанной в начале главы «что все это далеко от реальности», что активов должно быть больше пассивов. Ведь активы в чистом виде среднестатистическому человеку очень сложно накопить, так как желание жить сейчас на широкую ногу сильнее будущих дивидендов [5] Дивиденды — (разг.) будущая прибыль, доход от выполняемых в данное время операций по развитию бизнеса, предприятия, инвестирования. При этом дивиденды могут выплачиваться не полностью, остальная часть будет снова вкладываться в развитие. Дивиденды — (эконом.) определенный платёж, выплачиваемый владельцам акций предприятия, и чем больше доходы компании, тем больше могут быть дивиденды.

. Поэтому, чтобы сгладить такие крайности я ввел понятие «нейтральный пассив». Я не случайно в табличке отметил одновременно в активах и пассивах квартиру и кредит, это относится и ко многим другим вещам (надо видеть варианты) . Теперь другая схема.

Что такое нейтральный пассив— это пассив, который в будущем с большой долей вероятности перейдет в слабый или сильный актив. При этом в нынешнем состоянии он не требует много «энергии».

Для примера. Антиквариат — приобрел, «есть не просит», а в цене обычно растет, правда до реализации с выгодой придется ждать не один год. Или хобби — это и для развития человека хорошо, и впоследствии может перерасти в способ преумножения средств: обучение людей, изготовление и продажа товаров, предоставление услуг.

А кредит можно взять не только на покупку товаров, но и на развитие идеи, открытие бизнеса. Каждый решает сам, куда направлять свою энергию и знания. Но знайте, что умные кредиты есть.

Затрону самую щепетильную тему — квартиру, особенно это актуально для России. Здесь все зависит от подхода и времени.

Если делать шикарный ремонт, платить коммуналку, ипотеку, а у тебя один доход в виде зарплаты, а еще вдобавок беспокоишься о ремонте каждого угла жилища (живешь ради квартиры) , то это жесткий пассив.

Читать дальшеИнтервал:

Закладка:

![Евгений Гаглоев - Кодекс Вещих Сестер [litres]](/books/1089865/evgenij-gagloev-kodeks-vechih-sester-litres.webp)