Эдуард Арустамов - Предпринимательская деятельность

- Название:Предпринимательская деятельность

- Автор:

- Жанр:

- Издательство:Литагент «Кнорус»c6af03c1-2809-11e2-86b3-b737ee03444a

- Год:2013

- Город:Москва

- ISBN:978-5-406-03174-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдуард Арустамов - Предпринимательская деятельность краткое содержание

В учебнике рассматриваются основы осуществления предпринимательской деятельности в сфере сервиса, излагаются организационные, правовые и экономические условия предпринимательской деятельности в Российской Федерации. Представлены рекомендации по самостоятельному созданию собственного бизнеса.

Для студентов высших учебных заведений специальности 100101.65 (230700) «Сервис», преподавателей, аспирантов, работников управления предприятий малого, среднего и крупного бизнеса, индивидуальных предпринимателей, а также широкого круга читателей, стремящихся повысить свой образовательный уровень для более эффективного ведения предпринимательской деятельности в рыночных условиях.

Предпринимательская деятельность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

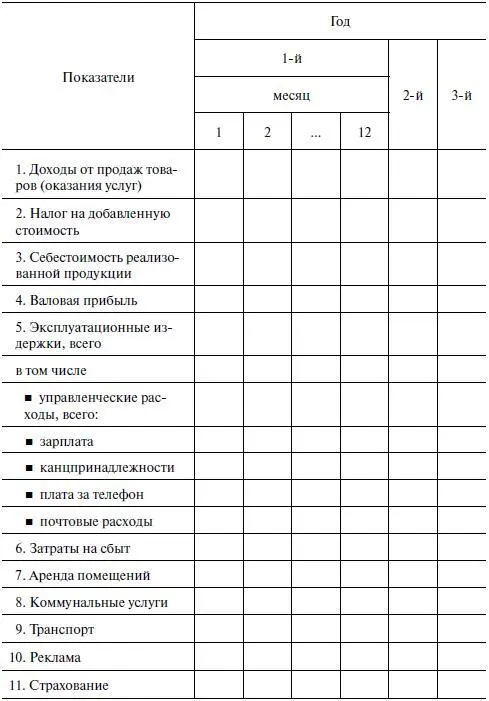

♦ первый год – помесячно;

♦ второй год – поквартально;

♦ год – в целом за 12 месяцев (табл. 7.2).

Среди анализируемых показателей выделяются:

♦ доходы от продаж товаров;

♦ издержки производства товаров;

♦ суммарная прибыль от продаж;

♦ общепроизводственные расходы (по видам);

♦ чистая прибыль.

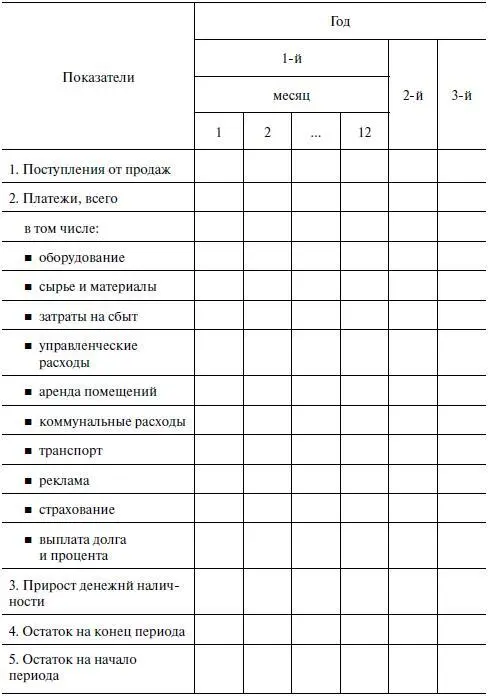

Таблица 7.1. План поступлений и выплат

Таблица 7.2. План доходов и расходов

Окончание

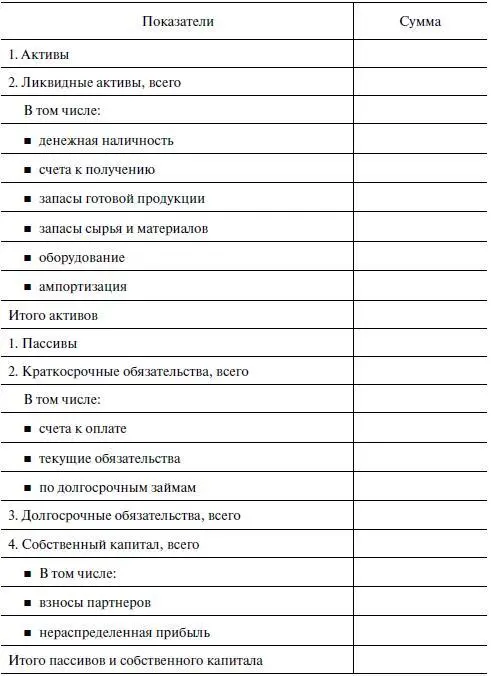

IV. Сводный баланс активов и пассивов предприятия. Сводный баланс рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ менее важен, чем первые два. Тем не менее его обычно тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприятие собирается финансировать создание или приобретение этих активов.

Вторым подразделом финансового плана является стратегия финансирования.

Здесь нужно кратко ответить на следующие вопросы.

1. Сколько нужно средств для реализации проекта?

2. Откуда намечается получение этих средств?

3. Какую долю потребленных средств планируется получить в форме кредита, а какую – привлечь в виде паевого капитала? (Финансирование через кредиты предпочтительно для проектов, связанных с расширение производства на уже действующих предприятиях.

При реализации проектов, связанных с созданием нового предприятия или реализацией технологического новшества, лучшим источником финансирования служит паевой или акционерный капитал).

Таблица 7.3. Свободный баланс активов и пассивов

4. На какие цели будут израсходованы инвестиции?

5. Что конкретно будет приобретено?

6. Каким образом использование инвестиций повысит прибыльность предприятия?

7. Когда будет получена первая прибыль? (Для этого необходимо провести прогноз окупаемости. Под окупаемостью понимают такое состояние, когда разность между всеми расходами и доходами равна нулю.)

V. Стратегия финансирования. Излагается план получения средств для создания или расширения предприятия. При этом необходимо ответить на следующие вопросы.

1. Каково количество требуемых средств для реализации данного проекта?

2. Каковы источники финансовых ресурсов и форма их получения?

Суть проблемы сводится к тому, какую часть необходимых средств можно получить в виде заемных, а какая доля должна быть в форме уставного капитала. Для вновь создаваемых организаций источником финансирования обычно является уставный капитал, а для проектов по расширению деятельности уже существующих фирм – заемные средства в любой форме.

Источниками финансовых ресурсов могут служить:

♦ собственные средства;

♦ кредиты банков;

♦ привлечение средств партнеров;

♦ привлечение средств акционеров;

♦ получение оборудования по лизингу и др.

3. Каков срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них?

4. Каков ожидаемый размер дохода?

Желательно включить в финансовый план специальные расчеты, дающие возможность определить срок окупаемости вложений.

7.3. Бюджетный контроль в системе распределения доходов предприятия

По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, отклоняющимся от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности предприятия намеченные планы выполняются неудовлетворительно. Можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, с тем чтобы предпринять необходимые действия, т. е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет.

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товаров, реализации произведенной продукции.

В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количество выпускаемой продукции (услуги) – от ожидаемого объема реализации; величина отпускной цены – от того, каких объемов закупок сырья и материалов требует программа производства и реализации.

Разрабатывая бюджет на следующий период, следует принимать решение заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент. Другими словами, в последнем примере предприятие во многом рискует пойти по пути наименьшего сопротивления.

Одобрение руководством предприятия бюджета (плана) подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализованно), если они не выходят за установленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство предприятия вряд ли будет склонно к децентрализации процесса принятия оперативных решений.

Организация работ по внутрифирменному планированию зависит от величины предприятия. На предприятиях малого бизнеса не существует разделения управленческих функций, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов должна производиться децентрализованно. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Читать дальшеИнтервал:

Закладка: