Надежда Котельникова - Как открыть свой бизнес и не остаться без штанов

- Название:Как открыть свой бизнес и не остаться без штанов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:978-5-532-98571-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Надежда Котельникова - Как открыть свой бизнес и не остаться без штанов краткое содержание

Как открыть свой бизнес и не остаться без штанов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5) Тимур Горяев «Шпаргалки для боссов. жесткие и честные уроки управления, которые лучше выучить на чужом опыте».

6) Максим Батырев «45 татуировок менеджера: Правила российского руководителя».

7) Максим Батырев «45 татуировок продавана: Правила для тех, кто продаёт и управляет продажами».

2.1. Составляющие бизнес-процесса

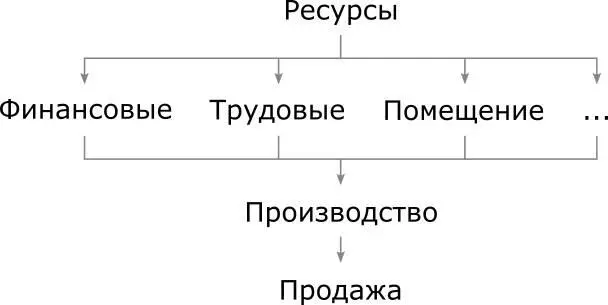

Механизм функционирования бизнеса в общих чертах состоит из двух этапов: вначале бизнес привлекает финансовые, трудовые и материальные ресурсы, чтобы в дальнейшем произвести и продать востребованные рынком товары и услуги. Обратите внимание, что в бизнесе не так важно произвести продукт (услугу), как важно его продать; но еще важнее – получить с довольного клиента деньги. И самое главное в бизнесе – сделать клиента успешным, тогда он вновь и вновь будет покупать ваш товар и приносить вам деньги. Общая схема функционирования бизнеса представлена на следующем рисунке:

До того, как предприниматель начинает привлекать деньги для реализации своего проекта, он должен продумать, как именно его бизнес будет функционировать. Ему надо четко представлять себе последовательность действий, необходимую для создания и продажи продукта, работы или услуги. Лучшим вариантом будет составление карт бизнес-процессов, то есть описание их в виде блок-схем. Составление такой блок-схемы позволяет понять, как предприниматель собирается работать с поставщиками, покупателями и персоналом, и какие действия предстоит совершать в различных аспектах бизнеса, чтобы функционирование бизнеса было эффективным.

Надо отметить, что бизнес-процессы существуют внутри каждой организации. Вопрос лишь в том, находятся ли они под контролем, или существуют стихийно. Бизнес – это машина по зарабатыванию денег; но эта машина работает только в том случае, если предприниматель правильно собрал механизм, отладил взаимодействие всех бизнес-процессов – закупки, производства, продажи, администрирования, и других.

Следует различать основные и поддерживающие бизнес-процессы. Основные бизнес-процессы – это процессы, которые непосредственно зарабатывают денежные средства. К ним можно отнести закупку товарно-материальных ценностей, производство товара (работ или услуг), продажу товара. Поддерживающие бизнес-процессы – это процессы, обеспечивающие поддержку основным бизнес-процессам: к ним относятся администрирование бизнеса, ведение учета, обеспечение пожарной, информационной и экономической безопасности.

Для каждого бизнес-процесса следует определить:

* цель, подчиненную общей цели бизнеса;

* результат;

* ответственного;

* исполнителей;

* систему показателей для оценки эффективности бизнес-процесса.

2.2. Примеры блок-схем бизнес-процессов

В данном разделе приведены общие схемы формирования некоторых бизнес-процессов. В реальной практике быть они должны быть скорректированы с учетом специфики вашего бизнеса.

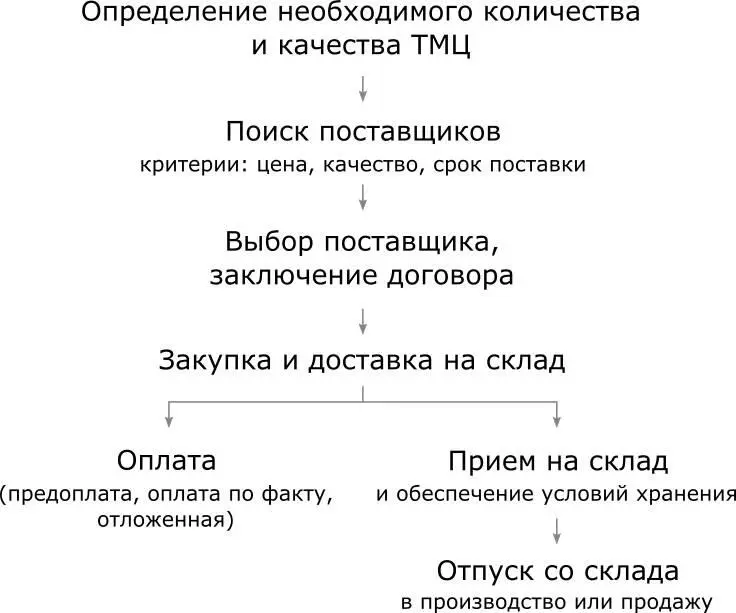

Закупка и хранение товарно-материальных ценностей

Цель бизнес-процесса – приобретение товарно-материальных ценностей (ТМЦ) в количестве, достаточном для обеспечения непрерывного процесса производства и продажи товаров. Здесь следует указать конкретный перечень ТМЦ, которые необходимы бизнесу (сырье, материалы, полуфабрикаты, требуемые для изготовления продукции, товары для перепродажи, хозяйственные и канцелярские принадлежности и т.д.).

Результат – наличие на складе товарно-материальных ценностей в количество достаточном (но не избыточном) для обеспечения непрерывного производства и продажи товаров. Здесь следует указать требуемое количество конкретных ТМЦ.

Ответственный – на начальном этапе развития бизнеса обычно это сам предприниматель; впоследствии – коммерческий директор (необходимо указать Ф.И.О.).

Исполнители – менеджеры по закупу (необходимо указать Ф.И.О.).

Система показателей для оценки эффективности бизнес-процесса: для каждого вида ТМЦ следует рассчитать нормативный средний срок их хранения на складе, на постоянной основе сравнивать его с фактическим сроком хранения, и не допускать значительных расхождений. Это позволит избежать скопления ненужных ТМЦ или их порчи.

На следующем рисунке представлена блок схема бизнес-процесса закупки и хранения товарно-материальных ценностей:

Следует обратить внимание на обязательную проверку контрагента при выборе поставщика ТМЦ. Проверять поставщиков и покупателей перед заключением сделки на предмет благонадежности необходимо:

* чтобы не стать жертвой мошенников, и не заключить договор с несуществующей в реальности фирмой, либо фирмой, которая не привыкла оплачивать счета или поставлять товар;

* чтобы не столкнуться с компанией-однодневкой. В этом случае вместе с контрактом можно получить в придачу и массу неприятностей, таких как проблемы с налоговой в виде штрафов, пеней или дополнительных проверок;

* чтобы не получить от налоговой обвинение в отсутствии должной осторожности и осмотрительности при выборе контрагента. Выписка из постановления пленума ВАС (Высший Арбитражный Суд РФ) от 12 октября 2006 г. N 53, п. 10: «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Например, представим, что предприниматель, находясь на упрощенной системе налогообложения получил доход в размере 15 млн рублей, а расходы составили 10 млн рублей, включая затраты на приобретение товаров для перепродажи, арендные платежи, транспортные расходы и т.д. Единый налог, по мнению предпринимателя, равен 750 тыс. рублей: (15 млн.руб минус 10 млн руб) умножить на 15%. Налоговая инспекция, проверив документы, подтверждающие расходы на приобретение товаров для перепродажи, посчитала поставщика недобросовестным контрагентом, сочла, что предпринимателю было известно о допущенных поставщиком нарушениях, и отказалась принимать расходы по сделке на сумму 6 млн рублей. В результате единый налог составил 1 650 тыс. рублей: (15 млн.руб минус 4 млн.руб) умножить на 15%.

Проверка контрагента на благонадежность (если клиент является юридическим лицом или ИП) производится на сайте федеральной налоговой службы (сервис «Прозрачный бизнес», pb.nalog.ru) или в специализированных сервисах, таких как Контур Фокус, Rusprofile и т.д.

Читать дальшеИнтервал:

Закладка: