Вячеслав Безденежных - Теория и практика управления рисками организации

- Название:Теория и практика управления рисками организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-406-06166-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вячеслав Безденежных - Теория и практика управления рисками организации краткое содержание

Теория и практика управления рисками организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

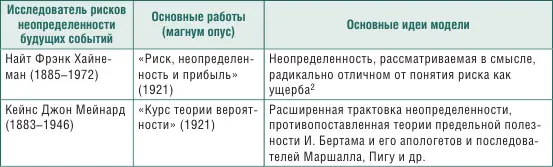

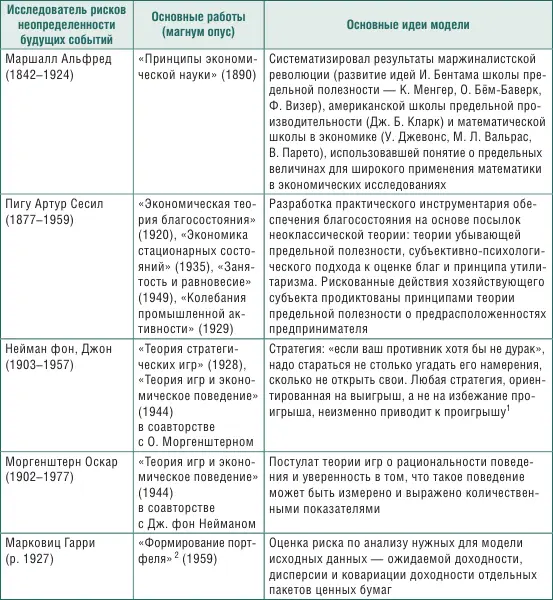

В табл. 1.1 представлены ключевые положения моделей изучения риска ведущими исследователями этой проблемы в начале и середине XX в.

Кеннет Джозеф Эрроу (Kenneth Joseph Arrow: 1921–2017) – американский экономист, лауреат Нобелевской премии по экономике за 1972 г. (совместно с Джоном Хиксом) «за новаторский вклад в общую теорию равновесия и теорию благосостояния»

К. Эрроу интересует не то, как работают вероятностные законы и как наблюдения сходятся к среднему, как результат отличается от его вероятностной оценки, что являлось основным интересом предыдущего исторического периода. Его интересует, как люди принимают решения в условиях неопределенности и как живут с рискованными решениями, которые приняли. Этот подход подводит к более осмысленному взгляду на то, как люди маневрируют между риском, который им уготован «выбором судьбы», т. е. риском внешней природы, и риском, который они выбирают сами, насколько велик разрыв между «произволом выбора» и «выбора судьбой» [6] Окончательное определение понятия риска как экономической категории и продукта человеческой деятельности (как мера произвола и судьбы) рассмотрим далее.

. Следует заметить, что исследователи также по-разному называют неопределенность возможных проявлений в будущем сегодняшних решений (Ф. Найт, Дж. М. Кейнс и др.), разрабатывая новые модели и методы анализа. В работах Даниила Бернулли было намечено будущее направление анализа риска, но именно Эрроу, по нашему мнению, следует считать основоположником концепции управления риском как осознанной формы деятельности.

Таблица 1.1

Хронология этапов эволюции (моделей) теории анализа рисков (начало глобализационных кризисов)

1Заметьте, что здесь впервые идет речь об анализе возможности проигрыша как неотъемлемой части управления риском.

2«Диверсификация, – утверждает он, – это здравая политика. Рекомендации, игнорирующие незаменимость политики диверсификации, должны быть отброшены и как гипотезы, и как правила поведения». Markowits H.M. Portfolio Selection // Journal of Finance. 1952. Vol. 7, № 1. P. 71–91

Уход Пуанкаре и других крупнейших исследователей ХIХ в. и приход в начале ХХ в. новых титанов мысли А. Эйнштейна, А. Маршалла, Ф. Найта, Дж. Кейнса, Й. Шумпетера и других характеризуются не только появлением принципиально новых научных экономических концепций и парадигм. События и потрясения, случившиеся в XX в., изменили основополагающие представления о мире: мировые войны и цепь революций, освобождение от колонизационного угнетения в социальной сфере, трудно контролируемая энергия атома, открытия в химии, медицине, биологии и в то же время новые виды оружия массового поражения и катастрофы, которые приняли наднациональный характер. Нарастают взаимозависимость и неопределенность как недостаточность информации при прогнозировании грядущих событий. Можно было бы именно здесь провести водораздел в этапах смены научных парадигм между прошлым эмпирическим состоянием методологии анализа рисков и сегодняшним научным.

Необходимость в управлении риском возрастала вместе с появлением новых видов риска, особенно после экономической депрессии начала прошлого века и Первой мировой войны. Мир постоянно сталкивался со все новыми и новыми неопределенностями, при этом традиционные риски не только не исчезли, но обострились. Ранее других эту тенденцию восприняли и развили в своих работах Фрэнк Найт и Джон Мейнард Кейнс.

Как принимаются решения (осуществляется выбор) на основе возможных вариантов, т. е. неопределенности будущих событий, пытаются ответить разработчики представленных в табл. 1.1 моделей анализа. Понятия неопределенности в такой постановке не затрагивались математиками и философами предыдущих периодов, потому что они были заняты установлением законов и методов оценки определенности и определения вероятности.

В условиях неопределенности выбор осуществляется не между решением о стратегии (принятием гипотезы и отказом от нее), а между выбором лица, принимающего решение (ЛПР), и отказом или неотказом от решения. Попытаемся понять следующее пояснение этого тезиса, данное Бернстайном: «Вы можете решить, что вероятность вашей неправоты так мала, что не следует отказываться от гипотезы. Вы можете решить, что вероятность вашей неправоты так велика, что вы должны отказаться от гипотезы. Но если вероятность того, что вы неправы, не равна нулю, вы не можете принять гипотезу».

Как уже отмечалось, уход Ф. Гальтона и А. Пуанкаре в начале XX в. ознаменовал конец великой эпохи измерений динамических изменений, начало которой положили Бернулли, Ферма и Паскаль, решивших головоломку Пацциоли, затеявшего в конце XV в. (пять столетий назад) исследование игры в balla. Его задача о разделе между игроками банка в неоконченной игре стала исходной точкой долгого пути к определению будущего на основе законов вероятности.

Ни один из великих математиков и философов прошлого, о которых мы говорили до сих пор, нисколько не сомневался в том, что стоит правильно зафиксировать факты и проанализировать их на основе этих законов и будущее обязательно и однозначно откроет свои тайны.

Фрэнк Хайнеман Найт (1885–1972) – американский экономист, разрабатывал теории неопределенности, риска и прибыли. Окончил Корнелльский университет, работал в Чикаго (1927–1952), президент Американской экономической ассоциации (1950), награжден медалью Френсиса Уокера (1957); его магнум опус «Риск, неопределенность и прибыль» посвящен проблемам предпринимательства и конкуренции

Наступление эры научной методологии изучения неопределенности и риска в экономике и обществе.Экономические кризисы и Первая мировая война положили конец этим воззрениям. Радикальные изменения XX в. в искусстве, литературе и музыке породили абстрактные и часто шокирующие формы, которые контрастируют с культурными традициями XIX в. До этого момента представители классической экономической науки рассматривали модель экономики как свободную от риска систему, автоматически ведущую к оптимальным результатам. Они уверяли, что ее стабильность гарантирована. Если люди решали, что лучше копить, а не вкладывать деньги, процентные ставки падали, ободряя инвесторов и разочаровывая вкладчиков, после чего равновесие системы восстанавливалось. Если руководители предприятий принимали решение о быстром расширении производства, а домашние хозяйства не имели достаточных сбережений, чтобы дать кредиты на этот рост, процентные ставки начинали расти и равновесие восстанавливалось. В такой экономике, за исключением, пожалуй, кратковременных периодов приспособления, не могло быть длительной недобровольной безработицы или недостаточных прибылей. Согласно классическому представлению об идеальном рынке, отдельным инвесторам и компаниям приходилось, конечно, рисковать, но экономика в целом была свободна от риска.

Читать дальшеИнтервал:

Закладка: