Сергей Сплошнов - Банковский розничный бизнес

- Название:Банковский розничный бизнес

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2012

- Город:Минск

- ISBN:978-985-06-2200-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Сплошнов - Банковский розничный бизнес краткое содержание

Банковский розничный бизнес - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

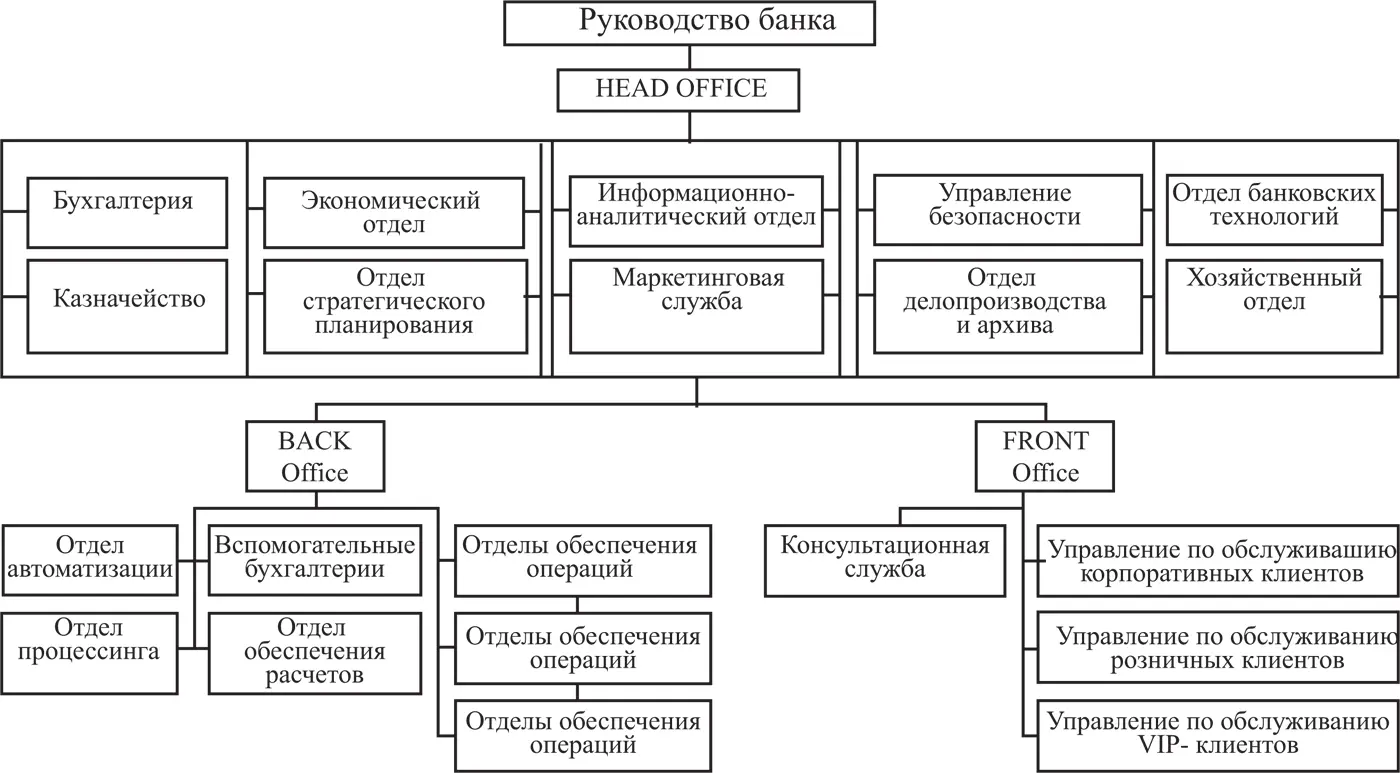

Выделяют два основных типа организационных структур банков.

Функциональная (линейно-функциональная) структура предполагает деление банковской деятельности на части, представляющие собой обособленные направления деятельности или функции (например, пооперационное разделение). Исполнители при таком типе организации сгруппированы в соответствии со своими задачами и функциональными обязанностями. Большое функциональное подразделение может дробиться на более мелкие (департамент, управление, отделы, секторы и т. д.).

Дивизионная (дивизиональная) структура предполагает «модель» управления банковской деятельностью исходя из ориентации 1) на продукт (услугу); 2) потребителя; 3) регион. Возникновение дивизионных структур является следствием диверсификации деятельности банков.

При функциональной и дивизионной структурах в банках создаются штабные подразделения (департаменты «Казначейство» и «Бухгалтерского учета и отчетности»), координирующие деятельность банка в целом и прежде всего ресурсные потоки банка. В рамках системы менеджмента банка формируются групповые (коллегиальные) инстанции – подразделения (комитеты), обладающие правом принятия управленческих решений в области стратегии деятельности банка, ресурсной, процентной, клиентской, кадровой политики либо санкционирующие проведение конкретных сделок (правление, финансовый комитет, кредитный комитет).

Использование «продуктовой» дивизионной структуры для предоставления каждого банковского продукта (услуги) предполагает наличие «независимого» подразделения (департамент, управление, отдел), осуществляющего управление спектром проводимых операций, маркетингом, обслуживающими процессами. При такой организации часть служб может дублироваться в разных департаментах.

В рамках потребительской (клиентской) дивизионной структуры подразделения банка группируются в соответствии с «классами» клиентов – потребителей банковских услуг, имеющих различные запросы (обычно производится деление клиентов на физических лиц, т. е. розничный бизнес, корпоративных клиентов и особо важных VIP-клиентов).

Региональная дивизионная структура основана на делении предоставляемых услуг по территориальному признаку – региону или группе регионов (используется в транснациональных банках).

Дополнительно к основной структурной организации могут создаваться структуры с высоким уровнем адаптивности. Так, проектные структуры ориентированы на выполнение тех или иных проектов и перестраиваются по мере выполнения поставленных задач (комиссии и рабочие группы).

Возможно возникновение матричных структур , соединяющих на постоянной основе функциональную или клиентскую структуру с проектной. При матричной структуре формируется двойное подчинение: с одной стороны, исполнитель участвует в каком-то проекте, с другой – является частью функционального подразделения.

Значительное влияние на тип организационной структуры, особенности взаимодействия банка с организациями и частными лицами оказывают специализация банка (функциональная, отраслевая, клиентская или территориальная), а также приоритеты в области продуктовых и клиентских предпочтений, обслуживаемых регионов и рынков, определяемые миссией банка и другими программными документами.

Наличие клиенториентированной стратегии, диверсификация предоставляемых услуг (продуктов) предопределяют создание филиальных подразделений банка, развитие региональной сети. Происходит переход от моноофисного банковского бизнеса к филиальной мультиофисной организации.

Примечательно, что развитие бесфилиальных банков первоначально происходит именно за счет развития розничных услуг, привлечения дополнительных клиентов – физических лиц на основе создания пунктов удаленного доступа к услугам банка (банкоматы, инфокиоски, POS-терминалы), а также в результате развития SMS и Интернет-банкинга, иных инструментов дистанционного обслуживания, создания удаленных рабочих мест банка в пунктах торговли и сервиса, пунктов обмена валюты.

Структура филиальных подразделений банка, предоставляющих полный комплекс банковских услуг, может иметь простую линейно-функциональную организацию (рис. 1.2).

Рис. 1.2. Функциональная структура в филиале банка

В рамках филиальной организации возможно выделение в функциональных отделах специалистов, работающих только с корпоративными либо только с розничными клиентами с четким определением функций и полномочий. Создание специализированных штабных отделов для решения общих вопросов организации обслуживания корпоративных, розничных клиентов, VIP-клиентов, их консультирования также возможно при условии определения процедуры их взаимодействия с функциональными подразделениями (отделом кредитования, ценных бумаг и др.).

В последние годы в большинстве крупных филиалов отечественных банков в формировании организационной структуры реализуется клиентский принцип и наряду с функциональными службами (автоматизации, безопасности, бухгалтерией, экономическим отделом и др.) создаются относительно самостоятельные отделы корпоративного и розничного бизнеса, а также отдел обслуживания VIP-клиентов. Структура данных отделов может предусматривать как закрепление отдельных работников за функциональными направлениями банковской деятельности (валютные и кредитные операции, вклады (депозиты)), так и организацию постоянно взаимодействующих между собой секторов (групп), каждый из которых объединяет нескольких работников.

В рамках клиентской организационной структуры в крупных банках может появиться самостоятельный департамент (управление) розничного бизнеса , который обычно функционально подчинен руководству банка (рис. 1.3).

Рис. 1.3. Клиентская дивизионная структура банка

В структуре департамента розничного бизнеса создается ряд подразделений с закреплением определенных функций и полномочий:

1) управление кредитования разрабатывает процедуру предоставления различных видов потребительских и жилищных кредитов, осуществляет оценку кредитоспособности потенциальных кредитополучателей, выполняет мониторинг кредитной задолженности, контролирует своевременность и правильность уплаты клиентами процентных и комиссионных платежей, осуществляет работу с проблемными кредитами, участвует в разработке новых кредитных продуктов;

Читать дальшеИнтервал:

Закладка: