Игорь Бондин - Бухгалтерский управленческий учет

- Название:Бухгалтерский управленческий учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Бондин - Бухгалтерский управленческий учет краткое содержание

Бухгалтерский управленческий учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.1 Роль учета в управлении

Экономика как практическая деятельность людей представляет собой систему организации и взаимодействия государственных органов, субъектов хозяйствования и граждан по поводу использования ресурсов для обеспечения своей жизни и деятельности. В качестве основных субъектов хозяйствования выступают хозяйственные организации (предприятия, фирмы, компании, кредитные учреждения, фонды и др.) разных форм собственности, использующие экономические ресурсы для осуществления коммерческой деятельности.

Каждая организация производит продукцию, товары, выполняет работы либо оказывает услуги, то есть осуществляет основную производственную деятельность. В этом ее главная цель и задача, смысл существования. Для того, чтобы производить любой экономический продукт, необходимо использовать факторы производства, экономические ресурсы: рабочую силу, оборудование, сырье, материалы, информацию, денежные средства. Для функционирования производства необходимо получать исходные материалы и реализовывать выпущенную продукцию. Таким образом, производственно-финансовая деятельность организаций представляет собой сложный комбинационный процесс по производству и реализации продукции, товаров, работ и услуг, в котором участвуют экономические ресурсы. Все основные процессы производственно-хозяйственной деятельности предприятия: снабжение, производство, сбыт и координирующая их функция управления – непосредственно связаны с расходованием трудовых, материальных и финансовых ресурсов. Эти расходы могут считаться оправданными, если эффект, полученный в результате их осуществления, или доходы превышают произведенные затраты.

По существу, управление организацией можно определить как систему форм и методов комбинирования различных производственных и непроизводственных факторов, действий и возможностей предпринимательской деятельности, конечной целью которой является превышение доходов над расходами, обеспечение долговременного, эффективного функционирования организации.

Переход к рыночной системе хозяйствования изменил все условия функционирования организации. Она стала полностью самостоятельным хозяйствующим субъектом. Экономические отношения организации с внешней средой усложнились из-за изменения макроэкономической среды и воздействия множества различных конъюнктурных факторов. В рыночной экономике для руководства организации возникла необходимость оперативно принимать управленческие решения о материально-техническом обеспечении производства ресурсами, выпуске конкурентоспособной на рынке продукции, освоении новых рынков сбыта, формировании собственной ценовой политики и ценовых стратегий на различных рынках, использовать разные формы реализации и расчетов, а также предвидеть спрос на выпускаемую продукцию в будущем и предусмотреть мероприятия для его стимулирования или переориентации организации на производство других видов продукции, либо диверсифицировать продукт, развивать направления альтернативного использования продукта. Возникают вопросы на любом этапе воспроизводства, требующие незамедлительных решений руководства. От верно принятого управленческого решения зачастую зависит не только результат от данной конкретной операции, но и в целом успех организации на рынке.

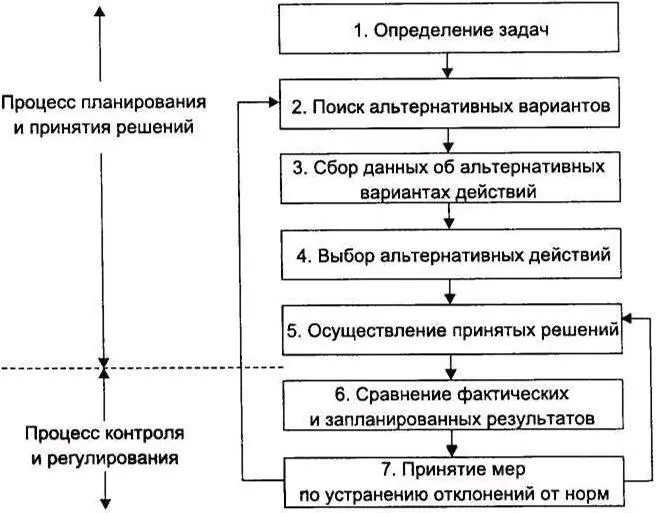

Под управленческим решением понимается сознательный выбор одной наилучшей альтернативы, либо упорядочение выбранных лучших (или всех) альтернатив, которые осуществляет лицо, принимающее решение, в результате анализа альтернатив, исходя из поставленных целей и с учетом ограниченности ресурсов в процессе осуществления им функций управления и решения конкретных задач организации. Управленческое решение – это выбор курса действий, обеспечивающего получение требуемых результатов. Модель принятия управленческого решения представлена на рисунке 1.1.

Принятие обоснованного управленческого решения возможно только при наличии полной и достоверной экономической информации. В современных условиях развития экономической системы России информация является не просто источником нового знания, но и определенным ресурсом, оказывающим влияние на эффективную деятельность организации любого уровня. Экономическая информация – это совокупность различных сведений экономического характера, которые можно фиксировать, передавать, обрабатывать, хранить и использовать в процессе планирования, учета, контроля, анализа на всех уровнях управления организацией. Экономическая информация отражает процессы производства, распределения, обмена и потребления материальных благ и услуг. Экономическая информация включает в себя сведения о составе трудовых, материальных и денежных ресурсов и состоянии объектов управления на определенный момент времени.

Рисунок 1.1 – Процесс принятия управленческих реше ний

Экономическая информация для управления организациями формируется в системах планирования, учета и анализа производственно-финансовой деятельности. В первую очередь, формирование информации в организациях возлагается на бухгалтерский учет.

Определение (возможно наиболее подходящее для всех аспектов учетной деятельности), описывающее и форму, и содержание, и цель учета, дается Американской ассоциацией бухгалтеров: «Бухгалтерский учет – это процесс идентификации и регистрации экономической информации, исчисления и оценки показателей и представления данных пользователям информации для выработки, обоснования и принятия решений». Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений. Учетная информация должна формироваться не ради самого бухгалтерского учета, а быть полезной внутренним и внешним пользователям, служить необходимой основой для осуществления процессов прогнозирования, планирования, нормирования, анализа и контроля, т.е. выступать важным средством принятия эффективных управленческих решений. Очевидно, что для удовлетворения информационных потребностей различных групп пользователей необходимо использовать различные методы сбора, обработки и отражения информации. В связи с чем система бухгалтерского учета в настоящее время делится на две подсистемы: финансовую и управленческую.

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Эта информация должна удовлетворять потребностям как фискальных государственных органов, так и акционеров компаний, держателей облигаций и других ценных бумаг, потенциальных инвесторов. Нормы и правила его ведения регулируются национальными стандартами.

Читать дальшеИнтервал:

Закладка: