Владимир Бочаров - Стратегия корпоративного финансирования

- Название:Стратегия корпоративного финансирования

- Автор:

- Жанр:

- Издательство:Литагент Нестор-История

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4469-0583-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Стратегия корпоративного финансирования краткое содержание

Стратегия корпоративного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

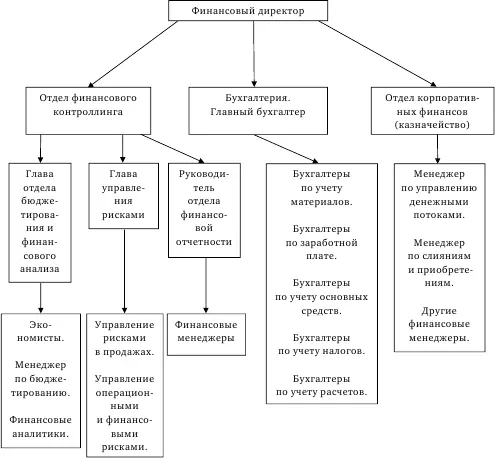

Рис. 1.2. Формат организационной структуры финансовой службы крупной акционерной компании

Исходя из данной схемы, руководство предприятия ставит перед финансовой дирекцией следующие задачи:

1. Представлять акционерную компанию во взаимоотношениях с налоговыми органами, банками, инвесторами, финансовыми консультантами и другими партнерами;

2. Обеспечивать составление годовых и оперативных финансовых планов и контролировать их исполнение на основе сопоставления фактических показателей с плановыми;

3. Определять целевую структуру консолидированного бюджета организации и добиваться ее реализации;

4. Обеспечивать достаточность денежных средств для исполнения текущих финансовых обязательств;

5. Своевременно взыскивать дебиторскую задолженность;

6. Формировать и контролировать реализацию кредитной политики предприятия и др.

Наряду с традиционной интеграцией, системы финансового управления с общей системой менеджмента на предприятии в последние годы в отечественной практике используют иные, более прогрессивные формы такой интеграции. Одной из таких форм является концепция управления отдельными аспектами финансовой деятельности на основе центров ответственности (ЦО).

Центр ответственности – структурное подразделение предприятия, которое контролирует те или иные аспекты финансово-хозяйственной деятельности, а его руководитель самостоятельно принимает управленческие решения и несет полную ответственность за выполнение доведенных до него плановых (нормативных) показателей.

В современных условиях в организациях России формируют четыре центра ответственности.

1. ЦО по долгам, включая управление коммерческой и сбытовой деятельностью.

2. ЦО по расходам, включая управление производством, техническим обеспечением и ремонтом.

3. ЦО по прибыли, включая управление экономикой и финансами. Примером центра прибыли может служить подразделение с законченным циклом производства и реализации продукции.

4. ЦО по инвестициям, включая управление техническим развитием и персоналом. Руководитель несет ответственность за уровень прибыли, полученной на инвестированный капитал. Примером центра инвестиций может служить дочерняя компания предприятия или выделенное в его составе структурное подразделение (отдел капитального строительства), осуществляющее исключительно инвестиционную деятельность в форме капитальных вложений.

Возможен и другой вариант формирования организационной структуры финансового управления на предприятиях в форме выделения центров финансовой ответственности (ЦФО) или центров финансового учета (ЦФУ). Эти подразделения осуществляют определенный набор основных и вспомогательных видов деятельности и оказывают непосредственное влияние на доходы и (или) расходы от этой деятельности. В частности, ЦФО – такой элемент финансовой структуры, который включает одно или несколько структурных подразделений, деятельность которых может быть раскрыта независимо от других подразделений методами управленческого учета.

ЦФО могут включать объекты двух типов:

– влияющие на прибыльность (статьи бюджета доходов и расходов);

– влияющие на платежеспособность (статьи бюджета движения денежных средств).

К центрам финансовой ответственности (ЦФО или ЦФУ) можно отнести:

1. Профит-центр, деятельность которого связана с подразделением, которое обеспечивает получение прибыли (структурное подразделение с законченным циклом производства);

2. Центр затрат, деятельность которого связана с подразделениями, непосредственно не создающими прибыль (заготовительное или снабженческое подразделение);

3. Венчур-центр – подразделение, связанное с видами деятельности, которые могут принести прибыль в будущем.

Для классификации центров финансовой ответственности используют следующие признаки:

1. Доходы от реализации:

– основной продукции;

– продукции вспомогательного производства;

– прочие доходы.

2. Расходы – направление денежных средств на:

– закупки материальных и иных ресурсов;

– уплату налогов и сборов в бюджеты всех уровней;

– оплату услуг сторонних организаций;

– прочие виды расходов, связанные с коммерческой деятельностью.

3. Инвестиции – доходы и расходы, связанные с инвестиционной деятельностью.

При построении организационной системы управления финансами на предприятиях отечественные специалисты рекомендуют соблюдать следующую технологию:

1. Уточнение действующей организационной структуры:

– виды деятельности (изделия, работы, услуги);

– перечень основных обеспечивающих систем, направлений и функций;

– систематизация управленческих функций, осуществляемых в конкретной фирме;

– закрепление видов деятельности по всем функциям управления за структурными подразделениями;

– организационная структурная схема.

2. Формирование Положения о новой финансовой структуре:

– перечень ЦФО (ЦФУ) компании;

– распределение организационных звеньев по ЦФО;

– классификация видов деятельности, изделий, работ и услуг по ЦФО;

– классификация ЦФО;

– схема новой финансовой структуры.

3. Утверждение новой финансовой структуры.

4. Мониторинг новой финансовой структуры.

Формирование современной управляющей системы на предприятии обеспечивает:

– рациональное использование всех видов ресурсов (материальных, трудовых и денежных), а также новых технологий и продуктов и на этой основе устойчивое положение на рынке товаров и услуг;

– переход от оперативной формы управления (принятие управленческих решений как реакции на текущие проблемы) к управлению на базе прогнозного анализа и планирования.

Таким образом, разработку стратегии развития предприятия осуществляют на основе проведения прогнозов динамики рынка выпускной продукции, оценки потенциальных рисков, результатов анализа финансово-экономического состояния и оценки эффективности системы финансового управления.

Контрольные вопросы и задания.

1. Раскройте содержание системы финансового управления на предприятии.

2. В чем вы видите различия между организационной и финансовой структурой управления?

3. Назовите основные принципы формирования организационной структуры управления.

4. Приведите содержание организационной структуры финансовой службы крупной акционерной компании.

5. Какие центры финансовой ответственности вы знаете?

6. Опишите признаки, используемые для классификации центров финансовой ответственности.

Читать дальшеИнтервал:

Закладка: