Ольга Лаврина - Международные стандарты учета и финансовой отчетности

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Международные стандарты учета и финансовой отчетности краткое содержание

Международные стандарты учета и финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– могут обоснованно относиться на данный сегмент.

Под операционной деятельностью в соответствии с МСБУ 14 понимается основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Активы сегмента включают:

– текущие активы, используемые в операционной деятельности сегмента;

– основные средства;

– активы, являющиеся объектами финансовой аренды;

– нематериальные активы;

– инвестиции, отображенные в бухгалтерском учете по методу долевого участия (но лишь в том случае, если прибыль или убыток от таких инвестиций включены в доходы сегмента);

– доля в операционных активах совместной компании, которая учитывается по методу пропорциональной консолидации (методу учета по долевому участию, см. МСФО 31);

– гудвилл (деловая репутация), непосредственно относящаяся или обоснованно распределенная на сегмент;

– операционные активы, совместно используемые двумя или более сегментами, при наличии обоснованного подхода к их распределению.

Активы, используемые в общих корпоративных интересах компании или в интересах ряда сегментов, между ними, как правило, не распределяются и отражаются в сегментной отчетности общими суммами (например, активы по налогу на прибыль и объекты основных средств, используемые центральным аппаратом).

Стоимость активов сегмента должна отражать результаты переоценок, выполненных после их приобретения в соответствии с требованиями международных стандартов финансовой отчетности. Кроме того, в соответствии с МСБУ 36 в сегментной отчетности следует раскрыть информацию об убытках от обесценения активов.

Обязательства сегмента – это те обязательства сегмента, связанные с его операционной деятельностью, которые можно непосредственно идентифицировать с данным сегментом либо обоснованно отнести на него. Если обязательства компании связаны с деятельностью ряда сегментов, они между последними не распределяются и отражаются в сегментной отчетности компании общей суммой.

Результаты деятельности сегмента – это доходы сегмента за вычетом его обязательств. По своей экономической сути они являются прибылью сегментов.

Не все выделенные хозяйственные и географические сегменты должны признаваться отчетными. Отчетным сегментом согласно стандарту является сегмент, информация о котором должна раскрываться в сегментной отчетности. Необходимое условие признания сегмента отчетным – большая часть доходов сегмента должна формироваться за счет продаж внешним покупателям. Кроме того, стандарт содержит критерии признания отчетного сегмента (это единственный стандарт, содержащий критерий существенности):

– доходы от внешних продаж этого сегмента и от операций с другими сегментами составляют не менее 10 % общих доходов всех сегментов;

– его финансовый результат (прибыль или убыток) составляет не менее 10 % общего финансового результата всех сегментов;

– величина активов этого сегмента составляет не менее 10 % величины активов всех сегментов.

Если хозяйственный или географический сегмент не соответствует приведенным выше критериям, он для целей составления сегментной отчетности:

– может быть выделен как отчетный (несмотря на недостаточную существенность его показателей);

– может быть объединен с другим хозяйственным или географическим сегментом;

– может как отчетный не выделяться. В этом случае показатели сегмента будут включаться в нераспределенные статьи отчетности компании.

Если суммарный внешний доход отчетных сегментов менее 75 % дохода компании, следует выделить дополнительные отчетные сегменты, даже если они не соответствуют критериям их признания. И еще одно правило содержится в стандарте: сегмент, признанный отчетным в предыдущем периоде, должен сохранять этот статус и в текущем периоде, даже если его доходы, расходы, активы не отвечают критериям признания.

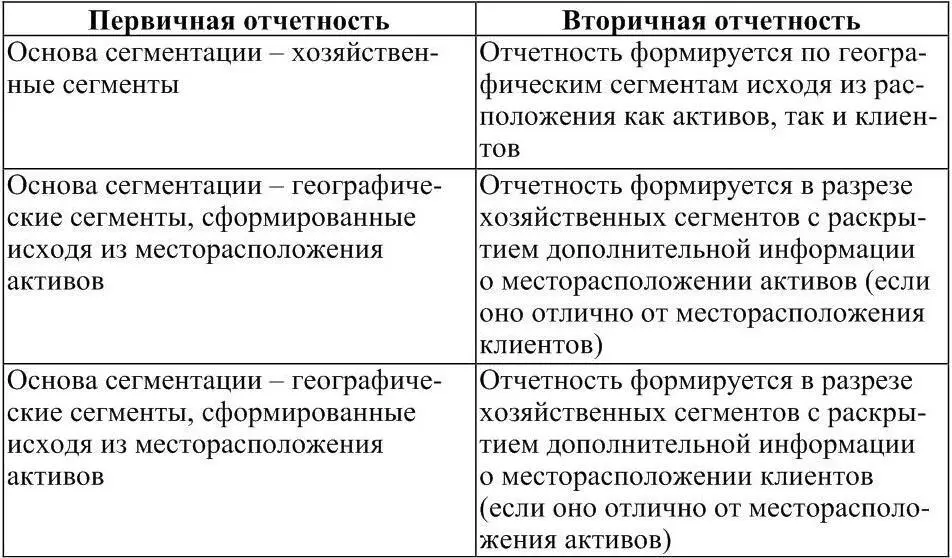

После выделения отчетных сегментов необходимо решить вопрос: как представлять информацию об их деятельности? Стандартом вводятся два понятия отчетной информации по сегментам – «первичная» и «вторичная». Выбор формы зависит от характера рисков и уровня прибыльности компании:

– если риски и прибыли компании определяются главным образом различиями в производимых товарах, работах, услугах, то первичной признается информация по хозяйственным сегментам; при этом вторичная информация раскрывается по географическим сегментам. На практике такой подход преобладает;

– если риски и прибыли компании определяются главным образом различиями в географических регионах деятельности, то первичной признается информация по географическим сегментам, а вторичной – по хозяйственным сегментам.

Стандарт требует раскрытия значительных объемов информации в отношении первичных сегментов, а в отношении вторичных сегментов эти объемы сокращены.

Возможны ниже следующие комбинации первичной и вторичной сегментной отчетности.

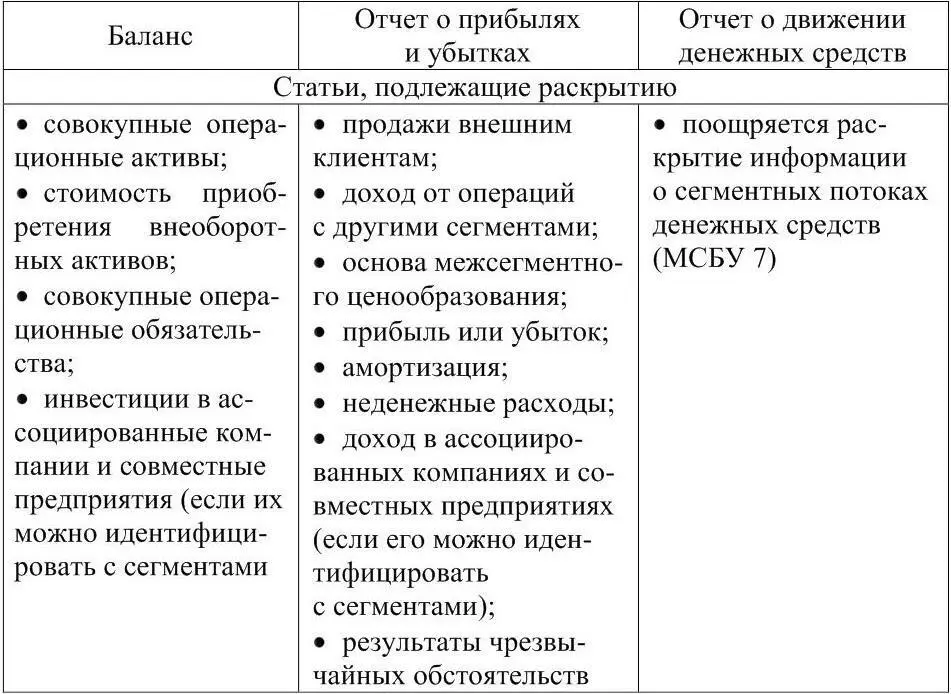

В любом случае в составе первичной информации по отчетному сегменту раскрываются показатели, рассмотренные в таблице. Представление информации о сегментных потоках денежных средств стандартами не требуется, но приветствуется, и на практике она часто присутствует в финансовой отчетности зарубежных компаний. Эти данные полезны пользователям, заинтересованным в покупке компании.

Статьи, необходимые для отражения в формах финансовой отчетности

Возможны случаи, когда организационная и управленческая структура компании, а также система внутренней отчетности не основываются ни на производимых товарах (работах, услугах), ни на географических регионах деятельности. Кроме того, риски и прибыли в своей зависимости от характера производства или от его территориального размещения ясно не проявляются. В этом случае в соответствии с МСБУ 14 первичная отчетность должна составляться по хозяйственным сегментам, а вторичная – по географическим.

Кроме того, отражаются:

– виды продукции (услуг), выпускаемой каждым сегментом;

– состав каждого географического сегмента;

– изменения в учетной политике сегментов.

В ряде случаев раскрытию подлежат доход от инвестиций, доля меньшинства и результаты чрезвычайных обстоятельств, приводится информация о сумме начисленной амортизации, затратах на исследования и разработки, данные о капитальных расходах и нефинансовых показателях.

Читать дальшеИнтервал:

Закладка: