Лилия Мусина - Финансы, денежное обращение и кредит

- Название:Финансы, денежное обращение и кредит

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2011

- Город:Оренбург

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Мусина - Финансы, денежное обращение и кредит краткое содержание

Финансы, денежное обращение и кредит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Чеканка монет имела большое значение как для развития обмена. Привлекательные стороны монетного обращения: прочность, портативность, долговечность, эстетичность, узнаваемость, условная ценность монет делает их малопригодными для неденежного употребления.

Однако практика монетного обращения с течением времени привела к тому, что наряду с полноценными деньгами на рынке стало функционировать все большее количество стершихся, потерявших свой вес, а потому и неполноценных монет. Последние, по-прежнему выполняли роль полноценных денег. Заменителем золота со временем становится и разменная монета, отливаемая из серебра и меди. Тем самым была как бы доказана практическая возможность замены золота в обращении различными знаками стоимости, его заменителями. Кроме того, недостатками монетного обращения явились тяжесть и ограниченность монетного сырья (неэластичность монеты, когда при расширении товарообмена, количество денег, его обслуживающего не увеличивалось). Чем больше стали развиваться товарноденежные отношения, тем существеннее становились эти недостатки. Поэтому все страны рано или поздно вынуждены были отказаться от металлического денежного обращения. Основными причинами отказа стали: ограниченность добычи монетного сырья по сравнению с развитием товарного обращения; естественный износ монет;

рост доходов на развитие золотодобывающей промышленности; громоздкость денежной массы и др.

Нотальные эквиваленты.По мере эволюции денег их вещественность теряется, и они становятся более абстрактными. Если действительные деньги обращаются, потому что имеют внутреннюю стоимость, то нотальные деньги обращаются, потому что обладают представительной стоимостью (лишились внутренней ценности). Если стоимость действительных денег определяется стоимостью монетного сырья, то стоимость нотальных денег зависит от того, какое их количество представляет обеспечение (когда их количество растет по сравнению с обеспечением, то стоимость падает, когда количество снижается, то стоимость растет).

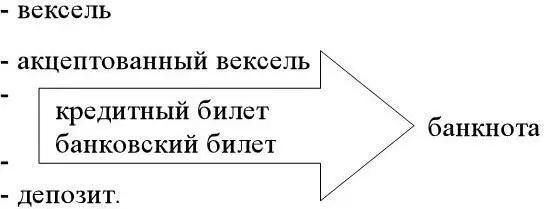

На первой стадии развития обменапроизошло разделение между товаром и товаром-эквивалентом. Затем возникновение векселя, первого орудия кредитного обращения, обусловило дальнейшее разделение. Это разделение между платежной и кредитной функцией векселя. Как известно, вексель имеет двойную природу. С одной стороны, вексель является орудием кредита, а с другой стороны – это средство платежа. Одновременно быть в качестве орудия кредита и средства платежа невозможно. Поэтому вексель выполняет денежные функции, когда он свободен от кредитной функции, то есть до наступления срока погашения кредита, и наоборот свою платежную функцию вексель выполняет когда свободен от денежной функции. При наступлении срока погашения векселя его платежная функция трансформируется в кредитную функцию. Данное противоречие между кредитной и платежной функцией векселя постепенно получило разрешение, благодаря появлению сначала акцептованного векселя, а затем и банкноты.

Процесс «оденьжания» банкнот можно проследить на примере развития денежного обращения России. Первыми видами нотальных денег в России были ассигнации и депозитный билет. Это были обязательства конкретного банка, на номинале которых было указание «платить по предъявлении на деньги». Эта запись свидетельствует, что на данном этапе развития денежного хозяйства существовало различие в понятии «деньги» и «обязательство банка». Кроме того, глагол «платить» был ближе к категории вексель (долговое обязательство) нежели к категории деньги. На следующем этапе – в обращении появляются кредитные билеты. Это обязательство конкретного банка «выдавать по предъявлении на деньги». Затем на смену кредитного билета приходит банкнота эмиссионного банка. Она погашалась при размене на звонкую монету и при возврате кредита. От разменной банкноты Россия перешла к системе неразменных нотальных денег, на номинале которых появилась надпись «обеспечение». Этот пример наглядно показывает, во-первых, процесс отделения внутренней стоимости денег от номинала (разделение на обеспечение и денежный знак, представляющий это обеспечение), во-вторых, эволюцию и трансформацию одних вещественных форм денег в другие более абстрактные формы, в-третьих, механизм вытеснения звонкой монеты из обращения и «оденьжание банкнот». В итоге внутренняя ценность денег, которая была присуща товару-эквиваленту и выполняла функцию буфера, в современных условиях трансформировалась в обеспечение в виде золотовалютного резерва. Золотовалютные резервы в современных условиях выполняют функцию буфера, обеспечивая стабильность покупательной силы валюты.

Следующей более высокой ступенью развития денежного хозяйства стало появление депозитных (жиральных) денег. Депозит, как и вексель, имеет двойную природу. С одной стороны, это денежный капитал, а с другой стороны, платежное средство. Разрешение противоречия депозита между функцией капитала (сбережения) и платежной функцией осуществилось благодаря разделению депозита на текущий счет и сберегательный, срочный депозит (в России сберегательные, срочные депозиты именовались вклады в рост). Текущий счет выполняет платежную функцию и потому включается в денежный агрегат активные деньги, а «вклады в рост» выполняют капитальную функцию и соответственно включаются в агрегат пассивные деньги.

Итак, в обращении появляются кредитные деньги. По форме существования они делятся на документарные деньги (наличные) и бездокументарные (безналичные), по способу перемещения – на хартальные и жиральные (переводные), по обратимости – на обратимые банкноты или разменные и необратимые. Обратимые кредитные деньги могут конвертироваться: в монеты из эталонного металла (при золотомонетном стандарте); в слитки – при золотослитковом стандарте; в валюту, разменную на золото – при золотодевизном стандарте; в неразменную валюту – при многовалютном стандарте (при нем обратимость на золото трансформировалась в обратимость на иностранную валюту); из нотальных денег в жиральные и наоборот. С точки зрения эволюции виды кредитных денег можно ранжировать следующим образом:

Вексельабстрактное безусловное документарное долговое обязательство. С одной стороны – это продукт кредита, а с другой – это платежное средство. Ценность векселя определяется стоимостью товара, сбыт которого он обусловил и доверием к эмитенту векселя. Срок обращения векселя ограничен сроком кредита. Ликвидность векселя обусловлена платежеспособностью эмитента. Чем дальше вексель удаляется от исходной точки, тем он становится менее прозрачным и ликвидным. Эластичность векселя и масштабы обращения ограничены развитием товарооборота и кредитных отношений. Вексель обладает индивидуальной гарантией эмитента, поэтому его циркуляторность ограничена.

Читать дальшеИнтервал:

Закладка: