Ян Ван Бон - ИТ Сервис-менеджмент. Введение

- Название:ИТ Сервис-менеджмент. Введение

- Автор:

- Жанр:

- Издательство:Van Haren Publishing, по заказу ITSMF Netherlands

- Год:неизвестен

- ISBN:90-77212-15-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ян Ван Бон - ИТ Сервис-менеджмент. Введение краткое содержание

Управление сервисами ИТ (IT Service Management, ITSM) развивается в России на протяжении последних пяти-шести лет, однако этот рынок еще недостаточно велик. Работающие в данной области компании не спешат объединить усилия и создать отечественные , хотя уже обладают квалификацией в сфере организации эффективной работы департаментов информационных технологий в различных отраслях. Между тем за рубежом накоплен солидный опыт в организации ИТ. В 80-х гг. британское Центральное агентство по вычислительной технике и телекоммуникациям (ныне OGC) разработало принципы эффективного использования ресурсов ИТ в государственных учреждениях страны. В результате была создана (IT Infrastructure Library, ITIL), где собраны лучшие методы в сфере услуг ИТ. В настоящее время библиотека представляет собой подробное описание наиболее важных видов деятельности в работе ИТ, перечень сфер ответственности, задач и процедур, которые, как утверждается, можно адаптировать для любого предприятия, большого или малого, использующего услуги аутсорсинга ИТ или реализующего собственные службы. На базе библиотеки ITIL свои структурированные подходы к управлению услугами ИТ разработали такие компании, как HP, IBM и Microsoft.

Книга представляет введение в ИТ Сервис-менеджмент - передовой подход по управлению информационными технологиями (ИТ). Он основан на материалах лучшего мирового опыта, собранного и систематизированного в Библиотеке ITIL (IT Infrastructure Library).

ИТ Сервис-менеджмент. Введение - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• поддерживать разработку инвестиционной стратегии, способствующей гибкости предприятия за счет использования современных технологических средств;

• помогать в определении приоритетов в использовании ресурсов;

• обеспечивать покрытие затрат на все используемые организацией ИТ-ресурсы, включая обновление информации;

• помогать руководству в принятии ежедневных оперативных решений, что позволит уменьшить финансовый риск при принятии долгосрочных решений;

• быть гибкой и способной быстро реагировать на изменения в бизнесе.

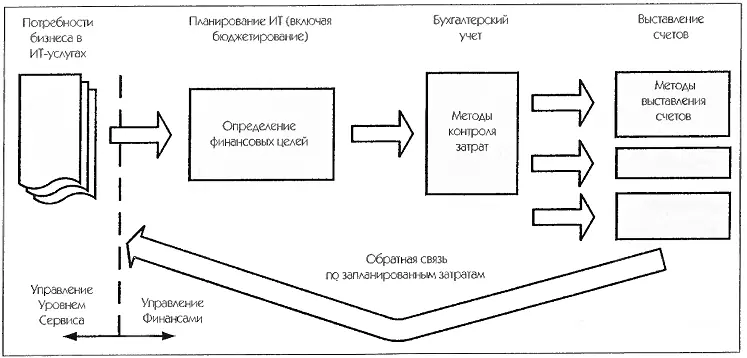

Процесс Управления Финансами оказывает поддержку бизнесу в планировании и достижении поставленных целей. Для получения наиболее оптимального результата от использования данного процесса он должен применяться постоянно в масштабе всей компании, с минимумом конфликтных ситуаций. В ИТ-организации процесс Управления Финансами реализуется через три основных процесса: Составление бюджета (Budgeting), Бухгалтерский учет (Accounting) и Выставление счетов (Charging). Этот цикл показан на рис. 11.2.

Рис. 11.2. Финансовый цикл (источник: OGC)

Процесс Управления Финансами ИТ-услуг взаимодействует почти со всеми другими процессами ИТ Сервис-менеджмента, но в особенности с приведенными ниже.

Взаимоотношения с бизнес-процессами

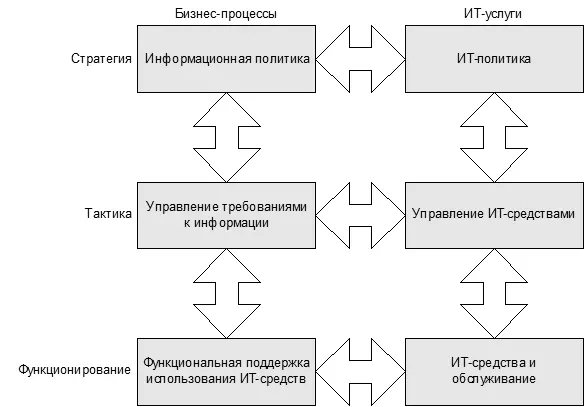

Управления Уровнем Сервиса имеет большое значение для определения концепции, стратегии и планирования в соответствии с бизнес-процессами (рис 11.3).

Рис. 11.3. Взаимоотношения с бизнес-процессами

Хотя эти виды деятельности находится вне сферы действия Процесса Управления Финансами, они важны для него. Это объясняется тем, что бизнес имеет концепцию действий на будущее, которая учитывается при определении реальных задач как для всех бизнес-подразделений, так и для самой ИТ-организации.

Следовательно, стратегия ИТ должна основываться на задачах бизнеса. По мере того, как ИТ-организация будет все больше узнавать о целях и задачах бизнеса, будет появляться больше возможностей для эффективного использования новых информационных технологий. Затраты на внедрение и эксплуатацию ИТ-решений должны оцениваться по тому, насколько ИТ-технологии способствуют достижению бизнес-преимуществ в терминах снижения операционных затрат и увеличения оборота.

Взаимоотношение с Процессом Управления Уровнем Сервиса

Соглашение об Уровне Сервиса (SLA) определяет ожидания заказчика и соответствующие обязательства ИТ-организации. Вид и объем услуг во многом определяются финансовыми ресурсами, выделяемыми для предоставления этих услуг. Руководитель Процесса Управления Финансами ИТ-организации участвует в обсуждении с руководителем Процесса Управления Уровнем Сервиса таких вопросов, как затраты на удовлетворение текущих и будущих требований бизнеса, политика компании в области выставления счетов и ее влияние на заказчика и его поведение. Чем больше различных уровней услуг для различных заказчиков предусматривается в Соглашении SLA, тем большее значение для ИТ-сервиса приобретает процесс выставления счетов и тем весомее будут получаемые преимущества. Но это также ведет к увеличению накладных расходов, связанных с составлением бюджета, ведением бухгалтерского учета и процедурой выставления счетов.

Взаимоотношения с Процессом Управления Мощностями

Мощности ИТ сервисов и уровень их доступности зависят от выделяемых финансовых ресурсов. Может возникнуть необходимость обсудить дополнительные затраты на предоставление улучшенных мощностей и повышенной доступности с заказчиком ИТ-услуг или со всей компанией в целом. Информация о соотношении между стоимостью услуг и бизнес-отдачей может повлиять на принятие решения о целесообразности приобретения дополнительных мощностей или увеличение уровня доступности.

Взаимоотношения с Процессом Управления Конфигурациями

Процесс Управления Конфигурациями определяет, идентифицирует и регистрирует все изменения во всех компонентах инфраструктуры. Использование информации, включая данные о затратах из конфигурационной базы данных CMDB, облегчает сбор статистической информации о стоимости услуг. Процесс Управления Конфигурациями может также участвовать в сверке данных об активах с информацией из финансовых систем.

11.4. Виды деятельности

11.4.1. Составление бюджета

Задачей подпроцесса Составления бюджета является планирование деятельности организации и ее контроль. В то время как корпоративное и стратегическое планирование учитывает долгосрочные бизнес-задачи, бюджетирование определяет финансовые планы для поставленных задач на заданный бюджетный срок. Обычно такой период составляет от одного года до пяти лет [181] По мнению редакторов, в настоящее время для ИТ этот период составляет 6-12 месяцев, при периоде долгосрочного планирования около 3-х лет.

.

Методы составления бюджета

В зависимости от финансовой политики бизнеса выбирается один из следующих методов:

• Инкрементное (приростное) составление бюджета– в качестве основы для нового бюджета используются цифры за прошлый год. Они корректируются в соответствии с ожидаемыми изменениями в деятельности организации, затратах и ценах.

• Составление бюджета «с нуля»– работа над бюджетом начинается с чистого листа бумаги «с нуля». Опыт прошлых лет не принимается в расчет. Это заставляет руководителей определять все потребности в ресурсах с учетом затрат, заложенных в их бюджеты. Это означает, что каждая статья расходов должна быть проанализирована и принято решение о их целесообразности и величине. Очевидно, что этот метод более трудоемкий, поэтому обычно он используется раз в несколько лет. В промежутках используется метод инкрементного составления бюджета.

Составление бюджета

Составление бюджета начинается с определения ключевых факторов, сдерживающих рост компании. Во многих случаях это объем продаж; однако, этими факторами могут также быть недостаток складского пространства, материалов и т. д. Часто бюджет определяют финансовые ограничения. Процесс составления включает в себя определение следующих вторичных бюджетов (мы опускаем процедуры согласования и утверждения, существующие в каждой компании):

• Бюджет отдела продаж и маркетинга– если бюджет определяется объемом продаж, то большая часть работы ложится на отдел маркетинга. Для составления хорошего бюджета крайне необходимы точная оценка и анализ заказчиков, рынков, регионов сбыта, продуктов и т. д.

Читать дальшеИнтервал:

Закладка: