Коллектив Авторов - Цифровой журнал «Компьютерра» № 220

- Название:Цифровой журнал «Компьютерра» № 220

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив Авторов - Цифровой журнал «Компьютерра» № 220 краткое содержание

Победы и поражения воплощённых технологий: фотография Автор: Василий Щепетнёв

IT-рынокКотировки хайтека летят вниз Автор: Михаил Ваннах

Владислав Мартынов: «Как мы создавали YotaPhone» Автор: Дмитрий Мендрелюк

«Месть геев», или Как мы потеряли Брендана Айка Автор: Евгений Золотов

ПромзонаНеобычная архитектура: во Франции построят дом в виде дерева Автор: Николай Маслухин

Стало известно, как будет выглядеть двусторонний коннектор USB 3.1 Автор: Николай Маслухин

ООН создала виртуальное минное поле при помощи iBeacon Автор: Николай Маслухин

«Волшебная палочка» от Amazon упростит процесс составления заказов Автор: Николай Маслухин

ТехнологииКак интернет-технологии меняют мир бизнеса Автор: Михаил Ваннах

Жизнь после Heartbleed: как обезопасить себя в интернете Автор: Андрей Васильков

Тоска по аналОгу Автор: Евгений Золотов

Nikon и Android: взаимная мимикрия мобильных гаджетов Автор: Андрей Васильков

Желаете знать свою ДНК? А вы уверены? Автор: Евгений Золотов

Рейс MH370: эпизод третий, подводный Автор: Евгений Золотов

Ошибка в пакете OpenSSL поставила под удар 2/3 серверов Автор: Андрей Васильков

Уроки «кубинского Твиттера»: кто на самом деле стоит за Facebook, Google, другими ИТ-гигантами? Автор: Евгений Золотов

Гид4 лучших файловых менеджера для облачных хранилищ Автор: Олег Нечай

6 лучших сервисов для отложенного чтения Автор: Олег Нечай

Цифровой журнал «Компьютерра» № 220 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В предыдущей колонке (« Время зарабатывать на “интернете вещей” — Also sprach Cisco!») мы рассказали, как об оптимистических оценках финансовых перспектив Internet of Things — $19 трлн к 2020 году, так и о сделанных агентством РБК оценках потерь отечественного рынка, вызванных кризисом на Украине: « Российский рынок заплатил за Крым $179 млрд». Есть мнение, что такие потери не страшны: мол, это «фиктивный капитал» и ничего страшного в его уменьшении нет. На самом деле это не так!

Есть единственный реальный метод определения стоимости вещи. Любой предмет стоит ровно столько, за сколько его можно продать. Никакие прочие соображения не имеют значения… И деньги абсолютно одинаковы — заработаны ли они тяжёлым и нужным обществом трудом, выиграны ли в рулетку или получены на фондовом рынке. И вот когда национальная экономика проседает на такую сумму — это в высшей степени тревожное явление, требующее пристального внимания действительно всего общества и поиска путей для исправления сложившейся ситуации.

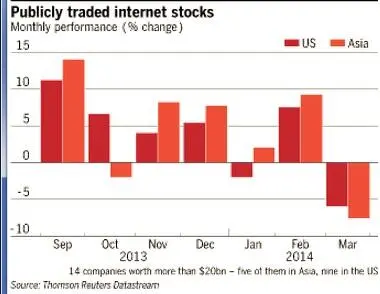

Но вот ещё один очень интересный факт, который почему-то не становится достоянием ни российского общества, ни «широкой мировой общественности»: чтобы познакомиться с ним, надо иметь платную подписку на Financial Times, не слишком распространённую и за рубежом. Но вот располагая таковой, мы можем прочитать крайне тревожную новость — « Инвесторы потеряли $275 миллиардов на технологических гигантах».

Суть дела в том, что четырнадцать высокотехнологических компаний (пять из них базируются в Азии, а девять — в США) за истекший месяц потеряли пятую часть своей стоимости, что и составило те самые $275 млрд! Это — рекордное падение котировок начиная с кризиса 2008 года. Причём это падение происходило в условиях, когда рынок в целом находился на предельно высоких отметках.

Биотехнологические компании — а читатели нашего издания знают, что их продукция теперь интенсивно ищет применения и в чисто «инженерных» областях вроде аккумуляторов высокой ёмкости, — просели по индексу NASDAQ с котировок конца февраля на 20%. Но это-то сравнительно ничего: дела у новых компаний, занимающихся разработкой программного обеспечения, обстоят куда хуже. Такие перспективные игроки рынка, как разработчик облачных приложений Workday, специализирующаяся на анализе «больших данных» компания Splunk и поставляющая средства и услуги безопасности Fire-Eye рухнули за месяц на 30–40%.

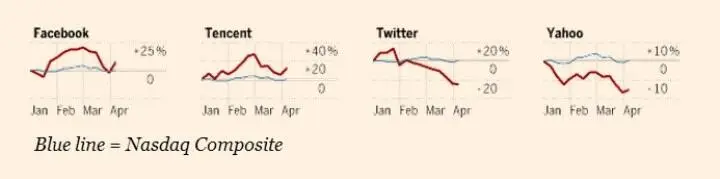

Впрочем, эти компании хоть и трудились в весьма перспективных направлениях, но были сравнительно малоизвестны. А как обстоят дела у тех, кого знает не только ИТ-отрасль, чьей продукцией и услугами пользуются сотни и сотни миллионов во всем мире? А дела у них обстоят также неважно. Глобальный интернет-гигант, поисковик номер один планеты Google просел на 12%. Любимая соцсеть широких народных масс офисных тружеников Facebook съехала вниз на 22%. Ну а ещё больше проблемы Twitter (от покупки акций которой колумнисты «Компьютерры» предостерегали) и LinkedIn: они обвалились на сорок процентов!

Но, может быть, так обстоят дела только в «слишком избалованных» Соединённых Штатах? А работящая Юго-Восточная Азия пожинает плоды своего усердного труда? Да нет, явления эти наблюдаются по всему миру… Китайская интернет-группа Tencent потеряла на бирже в Гонконге 20%, её южнокорейская «коллега» Naver — 10%, а японская группа электронной торговли Rakuten просела на 7%. Ну а Yahoo Japan, видимо, решила не уступать американцам и потеряла целых 26% стоимости…

Звучат крайне пессимистические оценки и относительно стоимости вырвавшихся в лидеры азиатских интернет-компаний, заставляющие инвесторов считать, что они по меньшей мере переплатили за их акции. Так что процесс обесценивания бумаг хайтека носит глобальный характер. И это — очень тревожно. Ведь ИТ являются единственной отраслью человеческих технологий, где за последние десятилетия наблюдается реальный прогресс, преобразующий общество в целом.

И поэтому очень хотелось бы разобраться, что же всё-таки происходит на рынках ценных бумаг. Задача эта непроста. Кто действительно справится с ней, не станет рассказывать окружающим, а тут же свяжется со своим брокером… Скажем лишь, что есть самые разные мнения.

Начнём с оптимистических. Они сводятся к обычной корректировке, которую очень удобно описать на примере системы автоматического регулирования с отрицательной обратной связью как перерегулирование. Получает инвестор через рынок сигнал о привлекательности интернет-компаний — и начинает вкладывать в них деньги. Примерно так же, как мотор, получив с сельсина сигнал о рассогласовании системы, начнёт крутить редуктор — и очень часто «даст лишнего», провернёт на больший угол, чем нужно.

Ну а потом привод отрабатывает обратно, выводит в другую сторону. Обычные колебания, благодаря которым и идёт процесс регулирования… И рынкам присущи те же закономерности: они же тоже системы регулирования, и для достижения их динамики неизбежны процессы перерегулирования…

Но может быть и хуже. Может быть и «надувание пузыря», такого же, какой был у интернет-экономики в эпоху бума доткомов. Суть таких процессов — отрыв капитализации компаний от приносимых ими доходов. Когда вкладываются не в то, что приносит деньги в виде дивидендов уже сегодня, а в то, что кажется перспективным и привлекательным, то, что, возможно, принесёт деньги в будущем, позволив весьма выгодно продать акции. Это — системы без обратной связи. Они движутся особенно шустро, коэффициент передачи по контуру у них очень высок, зато они не реагируют на ошибки. Динамичность даёт возможность быстро заработать на стартапе, а отсутствие обратных связей позволяет потерять деньги в момент схлопывания пузыря…

Но и это не самое страшное. «Пузырь», надутый в конкретной области, не так ужасен. Хуже другое. Что если интернет-компании, такие симпатичные и так быстро растущие, окажутся в роли «the canaries in the coal mine», канареек в угольной шахте, которые первыми дохнут при порче воздуха? Что если высокотехнологический бизнес — именно в силу своей динамичности — первым реагирует падением котировок на приближающийся глобальный кризис, примерно такой же, какой охватил мир в 1929 году? И такой вероятности исключить тоже нельзя…

Читать дальшеИнтервал:

Закладка: