Сюзан Чишти - Финтех

- Название:Финтех

- Автор:

- Жанр:

- Издательство:ЛитагентАльпина6bdeff1e-120c-11e2-86b3-b737ee03444a

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4594-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сюзан Чишти - Финтех краткое содержание

Книга «Финтех» является первым подробным руководством, посвященным использованию финтеха – новых прорывных технологий в сферах платежей, кредитования, инвестирования, криптовалют и др. для бизнеса. В книге детально описана история развития сектора, дан подробный анализ и советы опытных практиков, работающих с передовыми технологиями.

Составители книги тщательно отобрали десятки обзорных материалов, аналитических статей, лучших практик и историй успеха, написанных ведущими экспертами по инновациям, инвестициям и капитализации, а также руководителями крупнейших банков и финансовых платформ мира.

Для предпринимателей и инвесторов книга станет источником новых знаний и идей, а пользователям финансовых услуг и сервисов подскажет перспективы вложения денежных средств и даст новые инструменты для ведения собственного бизнеса.

Финтех - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Платежная индустрия в целом и сфера мобильных платежей в частности всегда основывалась на «технологии сотрудничества». Как сказал Конфуций, «даже самый сильный человек не может поднять себя». Финансовый сектор предоставляет продвинутым стартапам уникальную возможность разработать мобильные платежные решения высокого уровня на базе сотрудничества, поскольку для рынка Австрии не характерны компании посредников. В стране работают лишь нескольких крупных банков, операторов мобильной связи и поставщиков платежных услуг.

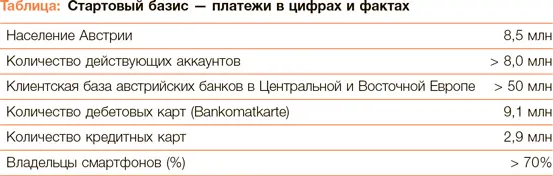

В этой главе описываются стартовые позиции участников рынка, конкурентные преимущества и деятельность которых может оказать влияние на Европу и индустрию мобильных платежей (см. таблицу ниже).

Практически каждый австриец владеет по крайней мере одной платежной картой (в среднем 1,4 карты на душу населения), но по сравнению со скандинавами или британцами австрийцы весьма неохотно используют пластиковые карты. Наличные средства по-прежнему доминируют в Австрии. В общей сложности на 500 млн платежных операций в год приходится 12 млн платежных карт – около 420 млн операций с дебетовыми картами (Bankomatkarte) и около 80 млн операций с кредитными картами.

Современная Австрия, как и Германия, до сих пор является страной наличных денег, хотя все признаки указывают на то, что количество безналичных платежей серьезно увеличится в ближайшие годы по целому ряду причин.

С одной стороны, в руководящих кругах осознали, что в безналичном обществе сократятся случаи уклонения от налогов, особенно в части НДС. Не так давно в австрийском правительстве приняли законопроект, согласно которому любая коммерческая организация обязана проводить все операции через электронный кассовый аппарат, подключенный к Федеральному вычислительному центру (Bundesrechenzentrum), официальному поставщику ИТ-услуг для австрийского правительства.

Не менее важным фактором является уникальная организация австрийской финансовой системы, которая состоит из всего из двух-трех влиятельных структур. В таких условиях любому ритейлеру достаточно просто пробиться в нишу мобильных платежей. Что интересно, из-за отсутствия нейтралитета банки и поставщики платежных услуг не в состоянии предложить пользователю универсальные кошельки с интегрированным набором функций. Эта ниша предназначена либо для крупных цифровых игроков из США и Азии, либо для нейтральных стартапов из Европы.

Особый стартовый базис для мобильных платежей

С учетом того, что 80 % расчетов осуществляются наличными, Австрию на данном этапе нельзя отнести к экономикам, построенным на безналичных платежах. Тем не менее за последние три года австрийским банкам и другим финансовым институтам удалось создать фундамент для проведения революции в сфере мобильной оплаты. Получившаяся модель может даже послужить примером для остальных стран Европы.

Сам факт того, что австрийские банки обслуживают более 50 млн клиентов с активными счетами в регионах Центральной и Восточной Европы, должен обратить внимание всей финансовой отрасли на развитие мобильных инноваций в Австрии.

Не менее важно, что австрийским банкам с помощью аффилированного поставщика платежных услуг PSA Payment Services Austria GmbH удалось объединить трех самых крупных операторов мобильной сети, Telekom Austria A1, T-Mobile и Three, в рамках действующего проекта (мобильная карта Bankomatkarte), который в 2016 г. также дополнился схемами кредитования. Данный проект можно описать следующими пунктами:

• Элемент безопасности на основе SIM-карты.

• Совместная деятельность банков и мобильных операторов.

• Только телефоны с ОС Android (в силу NFC-политики Apple).

• Только дебетовые карты (в 2015 г.).

• Кредитные карты в 2016 г.

После того как австрийские банки в сотрудничестве с филиалом PSA приняли решение до конца 2015 г. провести замену пластиковых карт на бесконтактные NFC-карты, розничные продавцы и приобретатели будут вынуждены модернизировать POS-терминалы технологией NFC. Банки довольно быстро переходят на POS-инфраструктуру для мобильных платежей. На самом деле это происходит намного быстрее, чем в других странах ЕС.

Следовательно, после 2016 г. австрийский финансовый рынок будет подготовлен для мобильных платежей. Таким образом, начиная с 4-го квартала 2015 г. австрийцы могут использовать дебетовые карты Bankomatkarte как приложения для своих смартфонов и взаимодействовать с различными банковскими и мобильными приложениями.

Что это означает для финтех-стартапов?

Австрийские банки предоставят клиентам возможность скопировать свою дебетовую карту Bankomatkarte на смартфон. Несомненно, с инновационной точки зрения проект выглядит амбициозно, но взаимодействие между пользователем и программой будет носить крайне неудобный характер. Ключевой вопрос в том, будет ли способен среднестатистический пользователь смартфона принять эту технологию с таким же энтузиазмом, как и адепты проекта? Этот вопрос пока остается без ответа.

Австрия имеет два сценария развития. С одной стороны, она может открыть двери таким ИТ-гигантам, как Apple, Samsung и Google, которые войдут на континентальный рынок с нейтральными кошельками. С другой стороны, страна открывает потрясающие возможности для нейтральных стартапов, способных умело лавировать между влиятельными сторонами рынка. Комплексный характер финансового пространства ЕС, при котором каждая страна требует соблюдения уникальных норм и правил, не позволит специалистам из США и Азии так просто вступить на этот рынок. Скорее всего, через пять – десять лет рынком мобильных платежей будут править компании, о которых сегодня никто не слышал ни слова или которые еще даже не существуют.

Венчурный капитал по отношению к местной финтех-среде

В Австрии существует объединение венчурного капитала. Вопрос в том, кто входит в это объединение и развитию каких позиций оно содействует?

Стабильным и крупным участником игроком местной экосистемы является организация Austria Wirtschaftsservice Gesellschaft mbH (AWS), австрийский федеральный банк содействия развитию компаний. С 2013 г. фонд AWS участвует в развитии австрийских предприятий, которые демонстрируют европейский потенциал масштабирования и роста. Инвестиции фонда составляют €3 млн и направлены на развитие широкого спектра отраслей. Текущий портфель акцентирован на развитие цифровых кластеров и торговых площадок. Кроме того, значительную роль в деятельности фонда AWS играет Erste Bank, который предоставляет €3,5 млн в качестве начального капитала, а также входит в состав инвестиционного комитета фонда.

Читать дальшеИнтервал:

Закладка: