Хесус Уэрта де Сото - Деньги, банковский кредит и экономические циклы

- Название:Деньги, банковский кредит и экономические циклы

- Автор:

- Жанр:

- Издательство:Array Литагент «Социум»

- Год:2008

- Город:Челябинск

- ISBN:978-5-91603-001-3, 978-0-945466-39-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Хесус Уэрта де Сото - Деньги, банковский кредит и экономические циклы краткое содержание

Книга написана для образованных неспециалистов простым нетехническим языком, можно сказать «на пальцах». Автор постоянно повторяет выводы, полученные в предыдущих главах, не давая забыть о них читателю, что значительно способствует пониманию логики изложения.

Деньги, банковский кредит и экономические циклы - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

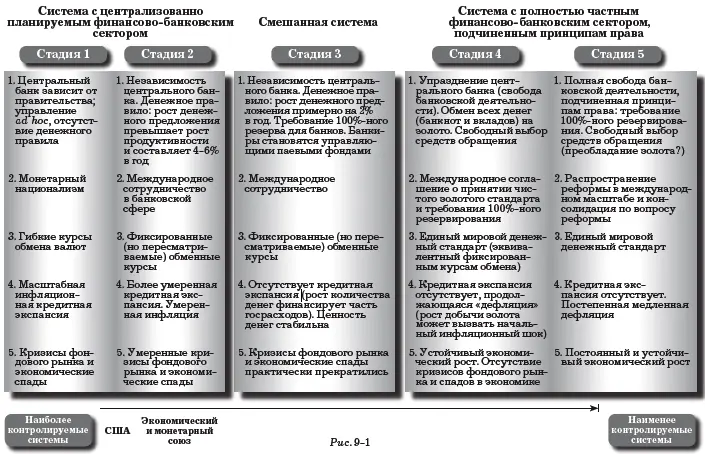

Рис . 9-1

Вторая стадия процесса реформирования представляет собой первый шаг в правильном направлении. Центральный банк законодательно делается «независимым» от правительства. Предпринимается попытка установления денежного правила (вообще говоря, промежуточного), отражающего цели денежной политики центрального банка. Эти цели обычно формулируются в терминах темпа прироста денег, превышающего темп прироста продуктивности экономики (т. е. в диапазоне 4–6 % в год). Эта модель была разработана Бундесбанком (центральным банком Федеративной Республики Германии) и оказала влияние на Европейский центральный банк и другие центральные банки во всем мире. Такая система стимулирует интенсификацию международной кооперации центральных банков и способствует, даже в весьма обширных географических регионах мира, более единообразному по своему экономическому и торговому положению установлению системы фиксированных (хотя и пересматриваемых в отдельных случаях) обменных курсов. Такой порядок нацелен на прекращение конкурентной анархии хаоса гибких обменных курсов. В итоге кредитная экспансия становится более умеренной, хотя и не исчезает полностью. Кризисы фондового рынка и экономические спады продолжают периодически сотрясать экономику, хотя они становятся менее сильными, чем на первой стадии [893].

На третьей стадии, притом, что центральный банк остается независимым, в процессе реформирования осуществляется радикальный шаг: для частных банков устанавливается требование 100 %-ного резервирования. Как было показано в начале этой главы, такой шаг влечет за собой определенное изменение законодательства, а именно вносятся изменения в уголовный и торговый кодексы. Эти изменения позволяют ликвидировать бóльшую часть сегодняшнего корпуса актов административного регулирования, выпущенных центральным банком для контроля над депозитными и кредитными институтами. Единственная оставшаяся функция центрального банка состоит в гарантировании того, что предложение денег будет расти темпами, равными, или несколько ниже, чем темпы увеличения продуктивности экономической системы (мы видели, что Морис Алле предлагает установить этот темп на уровне 2 % в год).

Важность третьей и последующих стадий реформы: возможность выплаты государственного долга или обязательств по пенсиям социального страхования

Применительно к собственно банковской индустрии вся реформа вращается вокруг идеи превращения сегодняшних банкиров в менеджеров паевых фондов. Более конкретно, как только власти объявят о реформе и объяснят ее суть гражданам, банкиры могут предложить держателям текущих вкладов до востребования (или их эквивалентов) возможность по своему желанию в течение разумного периода времени обменять эти вклады на акции (паи) паевого фонда. (Люди будут предупреждены о том, что, если они примут это предложение, им больше не будет гарантирован номинал их вкладов.) Потребность в наличности будет побуждать их продавать свои паи на фондовом рынке, получая за них рыночную цену, сложившуюся на момент продажи [894]. Каждый вкладчик, которому предлагается такая возможность, получает количество акций, строго пропорциональное сумме вкладов в этом банке. Каждый банк переводит свои активы в паевой фонд, который будет распространяться на все имущество банка и его требования (за вычетом в основном части, соответствующей его собственному капиталу).

По окончании периода, в течение которого держатели депозитов могут выразить желание продолжать оставаться таковыми, вместо того, чтобы приобретать акции паевого фонда, учрежденного в ходе реформы, как рекомендовал Фрэнк Найт [895], необходимо напечатать банкноты на сумму, равную всем вкладам до востребования и их эквивалентам в балансах всех банков (за вычетом сумм, обмененных на акции вышеуказанных фондов). Очевидно, что эмиссия центральным банком этих банкнот не имеет никакого инфляционного характера, поскольку единственной целью этого действия будет обеспечение общего объема вкладов до востребования (и их эквивалентов). Каждый банк получит банкноты ровно на сумму соответствующих вкладов, хранящихся у него. Этим путем обеспечение требования 100 %-ного резервирования может быть достигнуто немедленно, и в дальнейшем банкам будет запрещено предоставлять ссуды против вкладов до востребования. В любом случае, такие вклады всегда будут должны уравновешиваться резервами (в форме банкнот, которые держат банки), в точности равными общему объему вкладов до востребования и их эквивалентов.

Необходимо указать, что новые бумажные деньги, эмитированные центральным банком для обеспечения вкладов, Харт предлагает передавать банкам в порядке дарения. Если это произойдет, то банковские балансы отразят неожиданный излишек, в точности равный сумме вкладов до востребования, обеспеченных резервами на 100 %.

Может возникнуть вопрос, кто должен владеть полной величиной банковских балансовых активов, превышающих их собственный капитал? Ведь только что описанная нами операция наглядно выявила тот факт, что, работая с частичными резервами, частные банки исторически создали средства платежа в форме кредитов, предоставленных ex nihilo. И именно эти кредиты позволяли банкам постепенно экспроприировать богатство остальной части общества. Если рассмотреть данные о разнице между доходами и расходами банков за каждый год, то совокупное богатство банковской системы, накопленное в ходе указанной экспроприации (посредством процесса, который имеет те же последствия, что и налогообложение, давая [банкам] те же возможности, какие инфляция дает государству), окажется в точности равным активам банков, которыми они владеют в форме недвижимости, региональных офисов, оборудования и в особенности суммы их инвестиций в ссуды промышленности и торговле, ценных бумаг, приобретенных на фондовом рынке и любым иным образом, казначейских облигаций, выпущенных правительством [896].

Предложение Харта положить в основание реформы простое дарение банкам суммы банкнот, которая нужна им для достижения 100 %-ной нормы резервирования, является горькой пилюлей, которую придется проглотить. Этот метод делает ненужным бухгалтерскую увязку общей суммы текущих активов частных банков с обеспечением вкладов. Следовательно, согласно бухгалтерским правилам, указанные активы автоматически начинают рассматриваться как собственность акционеров банка. Мюррей Ротбард также поддерживал это решение [897], которое не кажется нам справедливым. Ведь если какая-то группа экономических агентов и имела в прошлом преимущества, обеспечиваемые привилегией предоставлять экспансионистские ссуды, не обеспеченные реальными сбережениями, так это были акционеры банков (с точностью до того обстоятельства, что в это же самое время государство частично экспроприировало прибыль от такого привлекательного занятия, заставляя банкиров отдавать часть создаваемой ими денежной массы для финансирования государства).

Читать дальшеИнтервал:

Закладка: