Роберт Кийосаки - Второй шанс

- Название:Второй шанс

- Автор:

- Жанр:

- Издательство:Литагент «Попурри»5bad7fc6-141f-11e5-92fc-0025905a069a

- Год:2015

- Город:Минск

- ISBN:978-985-15-2577-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Второй шанс краткое содержание

Эта книга написана для тех, кто осознает, что пора начать действовать по-новому, кто понимает, насколько безумно копить деньги, в то время когда банки печатают триллионы долларов, насколько безумно инвестировать на долгосрочную перспективу, в то время когда биржи терпят крах; насколько безумно ходить в школу, в то время как там не дают финансового образования. В этой книге вы узнаете об опасностях и возможностях в условиях мирового финансового кризиса.

Второй шанс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

О: – Да. Верхний 1 процент американцев стал еще богаче. Многие из описанных мною богатых другого типа стали беднее. Другие превратились из богатых в бедных всего за год. Многие перестали быть богатыми, когда потеряли высокооплачиваемые рабочие места, дома и лишились состояния в результате коллапса портфелей ценных бумаг.

Многие из тех, кому удалось пережить крах и остаться в числе верхних 20 процентов, из-за инфляции неуклонно становятся беднее. Некоторые уже скатились на уровень среднего класса.

В: – Объясните, пожалуйста, еще раз, в чем разница между двумя типами богатых.

О: – К одному типу богатых относятся те, чья работа высоко оплачивается, например руководители корпораций, квалифицированные специалисты, такие как врачи и адвокаты, профессиональные спортсмены и кинозвезды. Их богатство обеспечивается высоким доходом. К другому типу относятся люди, которым не нужно работать, чтобы быть богатыми. Их богатство в большинстве случаев обеспечивается активами.

Ваш сосед – миллионер

В 1996 году вышла в свет книга «Ваш сосед – миллионер». Для своего времени она была революционной. Ее авторы Томас Стэнли и Уильям Данко рассказали о том, как обычные представители среднего класса становились миллионерами. Они добивались этого, не обладая талантами Дональда Трампа, Стива Джобса и Гордона Гекко из фильма «Уолл-стрит». Они не получали миллионные гонорары, как звезды кино, музыки и профессионального спорта. Эти представители среднего класса становились миллионерами благодаря тому, что имели хорошее образование, жили в скромных домах в престижных районах, ездили на купленных за разумную цену машинах, откладывали деньги и систематически инвестировали средства в фондовый рынок.

Многие становились миллионерами за счет прироста капитала в результате повышения стоимости их домов и пенсионных портфелей. Эти представители среднего класса переходили в разряд миллионеров благодаря инфляции и тому, что являлись частью растущей экономики США. Они были живым олицетворением американской мечты.

Террористический акт 11 сентября 2001 года оказался сигналом начала нового тысячелетия и конца американской мечты.

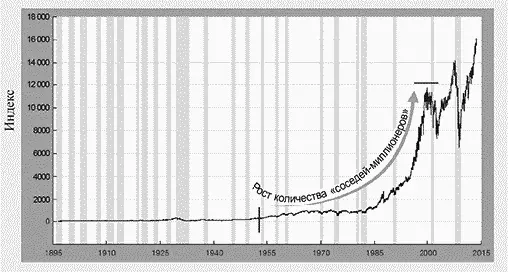

Следующий график показывает, что после 11 сентября жизнь вашего «соседа-миллионера» перестала быть легкой.

Промышленный индекс Dow Jones

Источник: S&P Dow Jones Indices LLC.

Затененные области – периоды рецессий в США

2013 research.stlouisfed.org

База данных Федерального резерва СШАВ 2000 году обвал NASDAQ, или лопнувший пузырь интернет-компаний, запустил цепную реакцию бумов и обвалов, выбросивших многих ваших «соседей-миллионеров» из категории миллионеров.

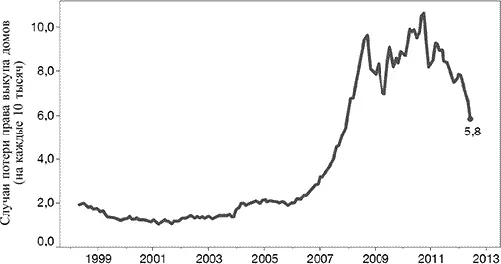

Как ваш «сосед-миллионер» лишился дома

В 2007 году, когда лопнул пузырь субстандартного ипотечного кредитования, многие «соседи-миллионеры» стали «соседями, лишившимися дома».

Июнь 2012 года

До 2007 года цены на дома стабильно росли в течение многих лет. Надеясь на дальнейший рост, миллионы домовладельцев начали брать кредиты под залог дома, которые часто использовались для погашения долгов по кредитным картам или для оплаты отпускных расходов. Превратив свои дома в подобие банкоматов, они на собственном горьком опыте узнали – когда все перевернулось с ног на голову, – что их дом не является активом.

Обвал цен на жилье резко сократил возможности использования кредитных карт. Когда домовладельцы перестали ими пользоваться, экономика забуксовала, потому что она зависит от расходов потребителей и, в частности, от использования кредитных карт. Когда потребители стали ограничивать свои расходы, начали страдать розничные продавцы, а когда страдают розничные продавцы, страдает вся мировая экономика.

Сегодня, в 2014 году, в Соединенных Штатах насчитывается примерно 115 миллионов семей. Сорок три миллиона из них арендуют жилье, а 25 миллионов владеют полностью выкупленными собственными домами. Из 50 миллионов семей, выплачивающих ипотеку, по некоторым оценкам, около 24 миллионов оказались «под водой», то есть у них сумма долгов, взятых под залог дома, превышает стоимость этого дома.

До тех пор пока домовладельцы будут находиться в такой плачевной ситуации, экономика будет страдать.

Потерянное поколение

Когда вышедшие из среднего класса «соседи-миллионеры» потеряли рабочие места, дома и начали использовать для оплаты счетов пенсионные накопления, пострадала еще одна группа населения – дети «соседей-миллионеров».

Появилось поколение молодых людей, которых стали называть новым потерянным поколением. В него входят выпускники колледжей, профессиональных училищ и средних школ, которые не могут найти работу, соответствующую их уровню образования, или никакую работу вообще. Помимо дохода, они лишены возможности получения необходимого для реальной жизни рабочего опыта. Отсутствие опыта, который человек обычно накапливает на третьем и четвертом десятке лет, в последующие годы неизбежно скажется на их способности зарабатывать деньги и получать доход. Именно поэтому их часто называют потерянным поколением.

Молодые, образованные и по уши в долгах

Многие из этих высокообразованных людей вступают в реальную жизнь, обремененные студенческими кредитами, которые не зря считаются самыми худшими из всех возможных долгов. В отличие от кредита на автомобиль, ипотеки или бизнес-кредита, задолженность по студенческому кредиту списывается крайне редко. Студент не может объявить себя банкротом и надеяться на аннулирование долга. Задолженность по студенческому займу тяжелым камнем висит на шее студента до конца жизни и проценты по ней неуклонно растут. У многих будут возникать проблемы с покупкой машины, дома или инвестированием, пока студенческий кредит не будет погашен полностью. Остается надеяться, что проводимая в настоящее время реформа программ студенческого кредитования позволит справиться с этими проблемами.

Некоторые из этих молодых людей становятся «детьми-бумерангами», которые покидают родительский дом, а затем возвращаются, чтобы жить с мамой и папой. Это вынуждает многих родителей пополнять ряды «бутербродного поколения», когда им приходится одновременно заботиться и о детях, и о родителях, причем часто все три поколения живут под одной крышей.

В других странах высшее образование предоставляется бесплатно. В Америке студентов обращают в долговое рабство.

Читать дальшеИнтервал:

Закладка: