Агустин Сильвани - Переиграть дилера на рынке FOREX: Взгляд инсайдера

- Название:Переиграть дилера на рынке FOREX: Взгляд инсайдера

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1633-6, 978-0-470-72208-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Агустин Сильвани - Переиграть дилера на рынке FOREX: Взгляд инсайдера краткое содержание

Больше чем просто учебник, книга передает волнующую атмосферу рынка FOREX, предлагая вашему вниманию истории величайших торговых триумфов и легендарных катастроф. Оставив в стороне теорию и проникнув в суть внутридневного трейдинга, вы сможете стать одним из тех, кто переигрывает дилера валютного рынка!

Переиграть дилера на рынке FOREX: Взгляд инсайдера - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

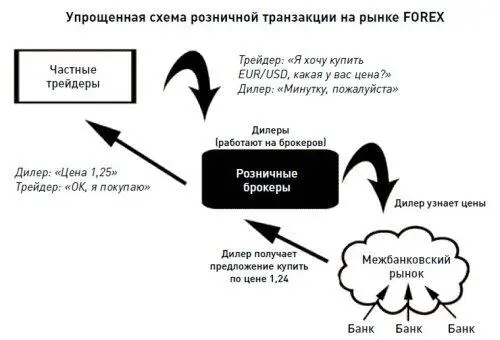

Дилер рынка FOREX– если межбанковский рынок является оптовым рынком, а брокеры – посредниками, то дилеры играют роль торговых представителей. Как правило, дилеры работают на брокеров или банки, и их главной обязанностью является проведение операций с клиентами (обработка и исполнение ордеров на покупку/продажу). Клиенты могут подавать заявки дилеру по телефону или через электронную систему. Затем он выходит на оптовый рынок, исполняет ордер и оставляет себе разницу в цене (по крайней мере так гласит теория). Главная забота дилеров – обеспечение клиентов точными котировками (через свои онлайновые торговые платформы), обработка потока заявок и, разумеется, охота за стопами!

Примечание.Если вы пока еще ничего не знаете о валютном рынке и трейдинге в целом, я бы порекомендовал вам почитать литературу на эту тему, прежде чем приступать к конкретным действиям. Существует масса хороших книг, посвященных техническому анализу, чтению графиков свечей, истории рынка, экономической теории и т. д. В большинстве своем такие книги помогают начинающему трейдеру овладеть основами финансовой теории, необходимыми для успешного трейдинга, и стоят того, чтобы уделить им внимание; данная книга не предназначена для того, чтобы заменить вышеуказанную литературу. В своей работе я хотел бы дать представление о профессиональном взгляде «со стороны покупателя» и поделиться с читателем рекомендациями по трейдингу на спотовом валютном рынке.

I. Глазами трейдера

Глава 1. О рынках

Если кто-то верит в случайный характер возникновения Вселенной, можно без труда найти массу весомых доводов в пользу того, что любого рода технический анализ и торговые тактики не имеют никакого смысла. При таком сценарии случайные и непредсказуемые изменения цены делают исследования, анализ и маркет-тайминг занятием в высшей степени бесполезным и низводят любую стратегию (за исключением стратегии купить и держать) к игре наудачу, а не на сообразительность. Как точно подметил Бертон Малкиел, «обезьяна с завязанными глазами, бросающая дротики для дартса в газетную страницу с финансовой информацией, способна выбрать портфель, результаты которого будут ничуть не хуже, чем у портфеля, тщательно подобранного экспертами». Такой взгляд на рынок подтверждается тем фактом, что подавляющее большинство взаимных фондов не может стабильно из года в год переигрывать широкий рынок, и история показывает, что десять самых доходных фондов в любом отдельно взятом году в следующие два-четыре года оказываются внизу колоды. Все это свидетельствует о том, что превосходные показатели управляющего в значительной степени являются результатом везения, как и кратковременная полоса выигрышей у азартного игрока. Проще говоря, стабильно переигрывать рынок невозможно .

Нужно ли говорить, что такая точка зрения не по вкусу аналитикам Уолл-стрит, которые утверждают, что исследования, анализ и экспертные знания служат ключом к успешному инвестированию (и ее бизнес-модели!). Предполагая, что можно провести похожие параллели с другими рынками, какой смысл может быть в трейдинге? Зачем тратить так много времени на исследование рынка и анализ цен, если можно покупать и продавать с закрытыми глазами?

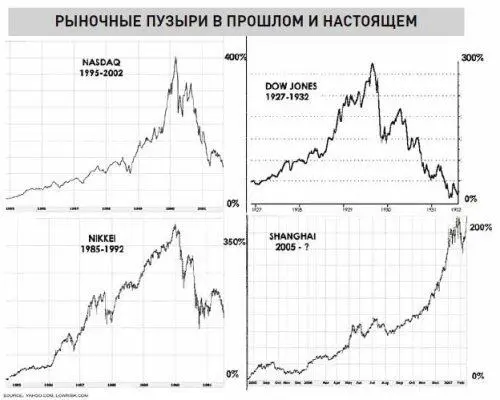

К счастью для трейдеров, хотя теория случайных блужданий и доказывает несостоятельность взаимных фондов, она не является абсолютно неопровержимой. Инвесторы систематически становятся жертвами страха, жадности, чрезмерной самонадеянности, азарта и других человеческих недостатков, что делает рынки не только неэффективными, но и предсказуемо неэффективными. На краткосрочных отрезках фондовый рынок демонстрирует легко узнаваемые паттерны. Создаются и лопаются пузыри. Если индекс Dow Jones одну неделю идет вверх, вероятнее всего, он будет идти вверх и на следующей. В долгосрочном периоде все эти движения сглаживаются, но на краткосрочных отрезках прогнозирование и грамотная игра на постоянных изменениях может быть довольно прибыльной. При помощи исследований и анализа мы можем визуально выявлять эти проявления неэффективности рынка и рыночные аномалии на графиках, а затем торговать с учетом ожидаемых последствий. Таким образом, суть трейдинга – не прогнозировать сами будущие события, а скорее предсказывать их последствия и извлекать из этого прибыль.

Пузыри на фондовых рынках, как правило, характеризуются похожей длительностью и размерами. Сходные фигуры на графиках объясняются тем, что за ними стоят одни и те же движущие силы (дешевые заемные деньги, жадность и самонадеянность). «На этот раз все будет иначе…»

Поворотным днем, когда финансовое сообщество глубоко осознало все несовершенство той науки, на которую оно опирается, было 19 октября 1987 г. В этот «черный понедельник» фондовые рынки США рухнули на невероятные 22,6 % без всякой видимой причины, что оказалось особенно шокирующим для блестящих математических умов, которые сделали свои академические карьеры на разрешении головоломок, связанных с ценообразованием и оценкой стоимости. В конце 1980-х гг. казалось, что рынки наконец-то были «поняты» и отныне трейдинг перестал быть уделом рисковых ковбоев, по мере того как технология все больше заменяла чутье и интуицию в принятии торговых решений. И вот в свете всего этого самый крупный и развитый рынок в мире сумел потерять почти четверть своей стоимости за один день , без видимых оснований, поставив под вопрос даже самые фундаментальные финансовые предположения. К полудню «черного понедельника» торги по акциям IBM остановились из-за отсутствия заявок на покупку. Если акция действительно стоит ровно столько, сколько кто-то за нее готов заплатить, означает ли это, что акции IBM, по крайней мере какое-то время, не стоили ничего? Так что же произошло? Как можно после этого рассуждать о рациональности и эффективности рынка, не говоря уже о его полном понимании?

Сегодня это событие представляется таким же далеким, как и биржевой крах 1929 г., что говорит о том, как сильно мы ушли вперед. Тем не менее многие движущие силы, стоявшие за этими крахами, по-прежнему присутствуют на сцене, и уроки, которые они нам преподнесли, подчеркивают важные различия между так называемым академическим взглядом на рынки и реальностью, с которой сталкивается трейдер.

Немного теории рынка

Как известно, академики любят формулы, а совершенные формулы описывают совершенные рынки. Проблема с такого рода упрощенным пониманием рынка заключается в том, что в нем традиционно игнорируется влияние индивида, в то время как трейдерам хорошо известно, что подчас именно действия конкретных участников определяют ситуацию на рынке. Почему люди продавали в тот «черный понедельник»? Только лишь потому, что остальные тоже продавали; все просто.

Читать дальшеИнтервал:

Закладка: