Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами

- Название:Ценные бумаги, обеспеченные ипотекой и активами

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2007

- Город:Москва

- ISBN:978-5-9614-0481-4, 0-471-38587-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лакхбир Хейр - Ценные бумаги, обеспеченные ипотекой и активами краткое содержание

Книга предназначена как для начинающих, так и для опытных специалистов и всех, кто интересуется проблемой секьюритизации.

Ценные бумаги, обеспеченные ипотекой и активами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Часть первая «Обзор рынка»дает общее представление о рынке ценных бумаг, обеспеченных ипотекой и активами. В трех главах части коротко рассматриваются основные вопросы, которые в дальнейшем будут освещаться более детально. Этот раздел служит введением в рынок для читателей, не являющихся специалистами в данной сфере, и может стать основой для краткого учебного курса.

Часть вторая «Анализ и моделирование досрочного погашения»посвящена моделированию досрочного погашения жилищных ипотечных кредитов. Прогнозирование досрочного погашения – главная составляющая процесса оценки денежных потоков и инвестиционных характеристик ценных бумаг. Однако, поскольку досрочное погашение зависит от целого ряда экономических и демографических факторов, его моделирование в равной мере и наука, и искусство. В главе 4 представлена общая схема моделирования досрочного погашения, которая позволила Salomon Smith Barney разработать модели для разных видов ипотечных кредитов; сегодня трейдеры SSB и несколько сот институциональных инвесторов используют эти модели для управления портфелями ценных бумаг, обеспеченных ипотекой и активами. В главе 5 показано, к чему приводят ошибки, допущенные при моделировании досрочного погашения. Глава 6 содержит подробное описание процедуры выдачи ипотечного кредита, знание которой необходимо для прогнозирования досрочного погашения, а в главе 7 рассматривается влияние Интернета на эту процедуру и модели досрочного погашения.

Часть третья «Секторы обеспечения»содержит описание секторов рынков агентских и неагентских MBS. На одном только рынке агентских MBS существуют разные виды кредитов со своими особенностями досрочного погашения, а, следовательно, и инвестиционными характеристиками. В этой части обсуждаются характеристики досрочного погашения и возможности их моделирования.

В части четвертой «Спред с учетом опциона и дюрации»рассматривается метод оценки MBS, предполагающий использование и модели досрочного погашения, и модели временной структуры. Этот метод, предложенный Salomon Smith Barney в середине 1980-х годов, сегодня стал общепринятым инструментом анализа MBS и ABS. Здесь же обсуждаются некоторые проблемы, возникающие при расчете дюраций для MBS.

В части пятой «Агентские облигации, обеспеченные ипотекой»представлены способы структурирования ипотечных денежных потоков с целью создания облигаций с определенными сроками обращения и характеристиками досрочного погашения. Полученные в результате этого ценные бумаги – облигации, обеспеченные ипотекой (collateralized mortgage bond – CMO) составляют крупный сектор рынка. Работая на нем, инвесторы должны хорошо представлять, как риск досрочного погашения, связанный с базовыми сквозными ценными бумагами, распределяется между различными видами CMO.

Как пользоваться книгой

Авторы задались целью дать полное и достоверное описание рынков MBS и ABS и создать книгу, которая может служить справочником. Главное ее достоинство в том, что она написана специалистами, проработавшими много лет в компании, которая одной из первых освоила эти рынки и до сегодняшнего дня лидирует по объему купли-продажи MBS и ABS. Их опыт, учитывая специализированность сферы, большое разнообразие видов обеспечения и схем распределения денежных потоков, преобладание внебиржевых сделок, а также скудность общедоступной информации, крайне важен для реального понимания этих сложных инструментов.

Работа с книгой не требует специальной подготовки кроме базовых знаний в области инструментов с фиксированной доходностью, в частности понимания, что такое купонные платежи и платежи по возврату основной суммы долга, срок погашения, доходность и дюрация. Читателям, не являющимся специалистами по MBS и ABS, мы рекомендуем начать с первой, обзорной, части. Остальные части книги сформированы из самостоятельных глав, которые можно читать в любом порядке. Исключение составляет часть три, где рассматриваются характеристики досрочного погашения различных секторов рынка. Прежде чем приступить к ее изучению, рекомендуем прочитать главу 4, посвященную моделированию досрочного погашения.

В последние годы высшая школа стала уделять больше внимания MBS и ABS в рамках курсов по финансированию недвижимости или курсов, читаемых в составе программ по финансовому инжинирингу. Часть первая может использоваться в качестве краткого курса по данной теме; при наличии учебного времени к ним можно добавить фрагменты глав 4, 13 и 14. Книга в целом может служить основой для двухсеместрового курса по рынкам MBS и ABS.

Часть первая

Обзор рынка

Глава 1

Ипотечные ценные бумаги

Лакхбир Хейр

Эта глава познакомит вас с ипотечными ценными бумагами и методами их анализа. Она закладывает фундамент для более глубокого изучения темы и может служить кратким, но всеобъемлющим справочным материалом для неспециалистов. Глава имеет следующую структуру:

• раздел 1.1. – характеристика рынка;

• раздел 1.2. – особенности агентских сквозных ценных бумаг, преобладающего вида MBS;

• раздел 1.3. – основы анализа MBS, в частности прогнозирование и моделирование досрочного погашения, спреды к казначейским ценным бумагам;

• раздел 1.4. – метод спреда с учетом опциона как общепринятый метод оценки MBS;

• раздел 1.5. – обзор структурированных MBS (облигации, обеспеченные ипотекой, и MBS с выплатой только процентов);

• раздел 1.6. – неагентские MBS;

• раздел 1.7. – краткий обзор секьюритизации ипотечных активов за пределами США.

1.1. Вторичный ипотечный рынок

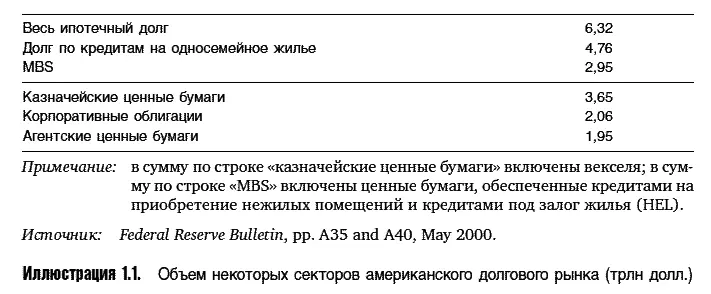

В последнее двадцатилетие рынок MBS демонстрирует феноменальный рост. Совокупный объем находящихся в обращении MBS увеличился примерно со 100 млрд в 1980 г. до 3 трлн долл., и, как видно из иллюстрации 1.1, рынок ипотечных ценных бумаг стал важным сектором американского рынка облигаций.

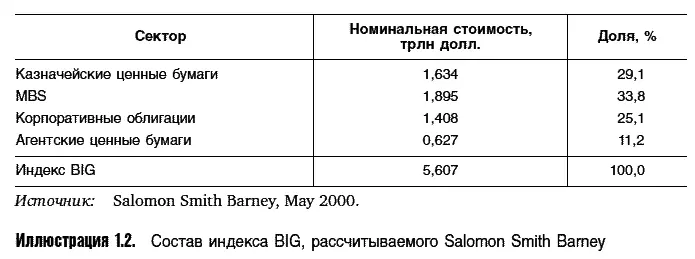

Иллюстрация 1.2 показывает состав рассчитываемого Salomon Smith Barney сводного индекса американских бумаг инвестиционного уровня – индекса BIG (Broad Investment Grade). Обратите внимание, что доля MBS в этом индексе больше, чем следует из иллюстрации 1.1, поскольку почти половина казначейских ценных бумаг – это векселя со сроком погашения менее одного года, не учитываемые при расчете [5] В расчет не принимаются и некоторые виды ипотечных ценных бумаг, в частности неагентские MBS, а также определенные выпуски корпоративных облигаций. См. Salomon Smith Barney Global Index Catalog – 1999 edition, February 1999.

.

Чем объясняется быстрый рост рынка MBS? Главным образом расширением секьюритизации ипотечных активов и тем, что эти бумаги пришлись по вкусу инвесторам в ценные бумаги с фиксированным доходом. Оригинаторы стали охотнее продавать кредиты на вторичном рынке в условиях падения процентных ставок после их взлета в конце 1970-х – начале 1980-х годов, когда стали очевидными все недостатки портфелей долгосрочных кредитов с фиксированной ставкой. Росту секьюритизации способствовало и увеличение рыночной доли ипотечных банков, не стремящихся держать ипотечные кредиты. Кроме того, все больше институтов стали рассматривать секьюритизацию как средство превращения неликвидных активов в ликвидные ценные бумаги, а, следовательно, и инструмент эффективного управления балансом.

Читать дальшеИнтервал:

Закладка: