Патрик Гохан - Слияния, поглощения и реструктуризация компаний

- Название:Слияния, поглощения и реструктуризация компаний

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1183-6, 978-5-9614-2373-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Патрик Гохан - Слияния, поглощения и реструктуризация компаний краткое содержание

Книга ориентирована на руководителей и предпринимателей, которые ищут новые возможности для прибыльного роста своих компаний, а также на специалистов в области реструктуризации бизнеса.

Слияния, поглощения и реструктуризация компаний - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Чтобы оправдать свою экспансионистскую деятельность, компании стали играть в игру с коэффициентом цена-прибыль. Коэффициент цена-прибыль (price-earnings ratio, P/E ratio) представляет собой отношение рыночной цены акции компании к прибыли, доступной для владельцев обыкновенных акций в расчете на одну акцию. Чем выше коэффициент Р/Е, тем больше инвесторов готовы заплатить за акции компании, исходя из своих ожиданий относительно ее будущих прибылей. Высокие коэффициенты Р/Е для большинства акций на рынке указывают на общий оптимизм инвесторов; именно так и было во время «бычьего» рынка 1960-х гг., когда высокие цены акций помогали финансировать третью волну слияний. Слияния, инициированные воздействием коэффициента Р/Е, можно проиллюстрировать следующим образом.

Представим себе, что поглощающая компания крупнее, чем целевая, слияние с которой она рассматривает. Предположим далее, что б о льшая компания имеет коэффициент Р/Е, равный 25:1, и ежегодную прибыль в размере 1 млн. долл., притом что в обращении находится 1 млн. акций. Каждая акция продается по 25 долл. Целевая компания имеет более низкий коэффициент Р/Е в размере 10:1 и годовую прибыль в размере 100 тыс. долл., а также 100 тыс. акций, находящихся в обращении. Акции этой компании продаются по 10 долл. Более крупная компания предлагает меньшей компании премию за ее акции, чтобы побудить ее акционеров продать их. Эта премия предлагается в форме предложения «акция за акцию», в котором одна акция более крупной компании по цене 25 долл. предлагается в обмен за две акции меньшей компании, которые вместе стоят 20 долл. Более крупная компания выпускает 50 тыс. акций, чтобы профинансировать эту покупку.

Такое поглощение вызывает рост прибыли на акцию (earnings per share, EРS) у компании с более высоким Р/Е. EРS компании с более высоким Р/Е вырастает с 1 долл. до 1,05 долл. Мы сможем увидеть воздействие на цену акции более крупной компании, если сделаем критически важное допущение, что ее коэффициент Р/Е остается на том же уровне. Это означает, что рынок продолжает оценивать будущую прибыль этой компании так же, как это было до поглощения. Справедливость такого допущения рассматривается более подробно в главе 13.

Если исходить из предположения, что коэффициент Р/Е объединенной компании останется 25, то цена акции вырастет до 26,25 долл. (25 х 1,05). Из этого примера ясно, что более крупная компания может предложить меньшей компании значительную премию, при этом ее EPS и цена акций растут. Этот процесс может продолжаться с другими поглощениями, которые тоже приведут к дальнейшему росту цены акции поглощающей компании, до тех пор пока рынок решит не применять прежний коэффициент Р/Е к объединенной компании. «Бычий» рынок, такой как в 1960-е гг., помогает росту значений Р/Е. Однако когда рынок падает, что и произошло в конце 1960-х гг., эта процедура становится невозможной.

Процесс поглощений, основанный на влиянии Р/Е, становится все более ненадежным, по мере того как компания стремится применять его к значительно более крупным фирмам. Основной предпосылкой для создания ожидания, что цены акций вырастут, является то, что коэффициент Р/Е компании с более высоким Р/Е будет применим к объединенному предприятию. Однако в связи с тем что компания-цель становится все крупнее, она вносит все более важный процент в формирование прибыли объединенной компании. После того как компания поглощает несколько компаний с относительно более низким Р/Е, рынок уже не хочет применять первоначальный, более высокий, коэффициент Р/Е. Следовательно, становится все более сложным находить целевые компании, которые не понизят цену акций поглощающей компании. По мере того как число подходящих кандидатов на поглощение уменьшается, волна слияний замедляется. Следовательно, волна слияний, основанная на такой «финансовой акробатике», может продолжаться лишь ограниченный период времени, прежде чем она выдохнется, что в данном случае и произошло.

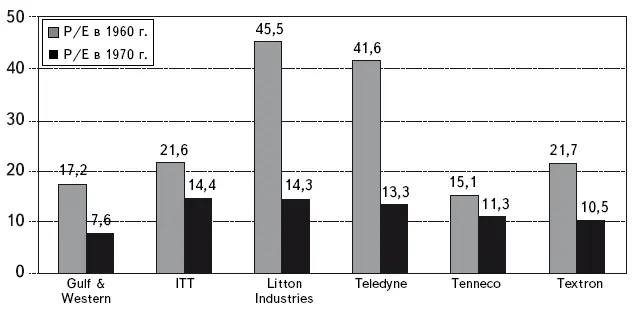

Поскольку 1960-е гг. характеризовались «бычьим» рынком и формированием гигантских конгломератов, появился термин бегущие годы ( go go years ). Когда в 1969 г. фондовый рынок обрушился, это повлияло на объем рынка поглощений через снижение коэффициентов Р/Е. Рисунок 2.5 демонстрирует, как это падение отразилось на некоторых крупнейших конгломератах.

Рисунок 2.5.Третья волна слияний. Коэффициенты Р/Е конгломератов в 1960 и 1970 гг.

Конец третьей волны слияний был обозначен заметным снижением коэффициентов Р/Е некоторых ведущих конгломератов этой поры.

Источник: Peter O. Steiner, Mergers: Motive

Бухгалтерские манипуляции и стимулы к слиянию

В соответствии с правилами бухгалтерского учета, преобладавшими в то время, у покупателей была возможность создавать бумажные прибыли при поглощении компаний, имевших на балансе активы с балансовой стоимостью значительно ниже их рыночной стоимости. Прибыли регистрировались, когда покупатель распродавал некоторые из этих активов. Чтобы проиллюстрировать такие бухгалтерские манипуляции, А.Дж. Брайлофф[15] вспоминает, как в 1967 г. Gulf & Western создавала прибыль, продавая фильмы Paramount Pictures, которые она приобрела в 1966 г. Значительная часть активов Paramount заключалась в художественных фильмах, которые отражались в бухгалтерском учете компании по стоимости, значительно ниже рыночной. В 1967 г. Gulf & Western продала 32 из этих фильмов своей дочерней компании Paramount. Это позволило Gulf & Western в 1967 г. получить значительный «доход», что вылилось в укрепление цены акций Gulf & Western.

Питер О. Стайнер отмечает, что такие бухгалтерские манипуляции сделали в этот период популярными для поглощения целями компании по страхованию от пожаров и несчастных случаев[16]. Он предполагает, что конгломераты считали свои большие портфели недооцененных активов особенно привлекательными в свете воздействия последующей продажи этих активов на будущие прибыли конгломератов. Даже очень крупная Hartford Insurance Company, которая в 1968 г. имела активы на сумму приблизительно 2 млрд. долл. (около 9,8 млрд. долл. в ценах 1999 г.), держала явно недооцененные активы. ITT заработала на этой недооценке при поглощении Hartford Insurance.

Другим искусственным стимулом, поощрявшим конгломератные поглощения, были ценные бумаги, которые использовались для финансирования поглощений. Поглощающие компании выпускали конвертируемые облигации в обмен на обыкновенные акции целевой компании. Конвертируемые облигации являются долговыми ценными бумагами, которые могут быть обменены на определенное количество обыкновенных акций. В такой ситуации прибыль компании-цели увеличивается без увеличения числа обыкновенных акций, находящихся в обращении. Однако если цена акций растет, стоимость конвертируемых облигаций также растет, поскольку возрастает их конвертационная стоимость. Когда конвертируемые облигации используются для финансирования поглощений, прибыли двух компаний складываются, но акции компании-цели заменяются облигациями. Прибыль на акцию вырастает потому, что прибыль целевой компании добавляется к показателям поглощающей компании, но общее число акций, находящихся в обращении, остается таким же, как в начале. Этот феномен называется эффектом раскручивания ( bootstrap effect ). Если тот же коэффициент Р/Е применяется к объединенной компании, цены акций вырастают, в результате принося прибыль владельцам конвертируемых облигаций. Несколько законов, принятых ближе к концу 1960-х гг., помогли завершиться третьей волне слияний. В 1968 г. закон Уильямса (Williams Act) наложил ограничения на агрессивность тендерных предложений и попыток поглощения. Являясь по-прежнему очень влиятельным элементом регулирования поглощений, закон Уильямса подробно обсуждается в главе 3 по мере рассмотрения вопроса о тендерных предложениях. Хотя этот закон ограничил некоторые грубые тактики поглощения, он не положил конец враждебным поглощениям. По иронии судьбы он, возможно, непреднамеренно, фактически облегчил некоторые враждебные сделки.

Читать дальшеИнтервал:

Закладка: