Патрик Гохан - Слияния, поглощения и реструктуризация компаний

- Название:Слияния, поглощения и реструктуризация компаний

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1183-6, 978-5-9614-2373-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Патрик Гохан - Слияния, поглощения и реструктуризация компаний краткое содержание

Книга ориентирована на руководителей и предпринимателей, которые ищут новые возможности для прибыльного роста своих компаний, а также на специалистов в области реструктуризации бизнеса.

Слияния, поглощения и реструктуризация компаний - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

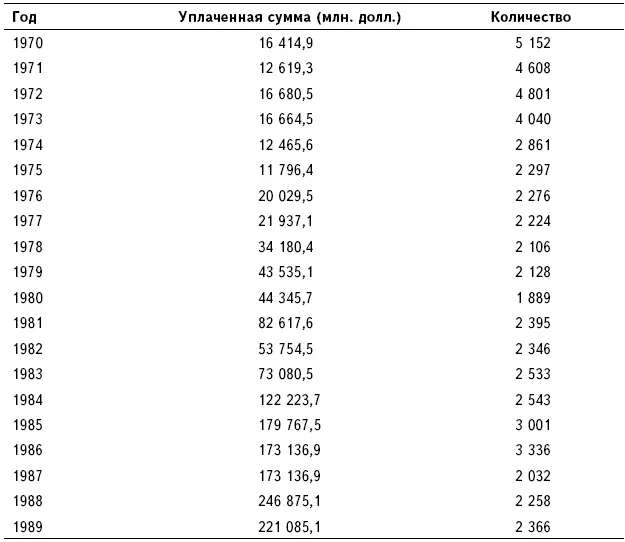

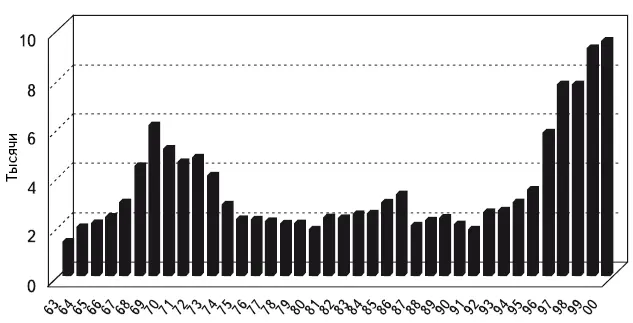

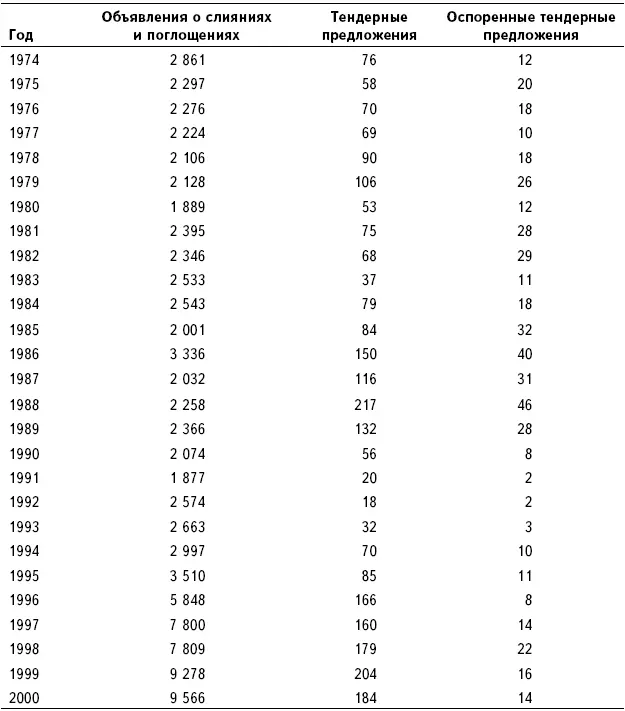

Четвертая волна, 1981—1989

Нисходящий тренд, который характеризовал слияния и поглощения в 1970-е гг. вплоть до 1980 г., резко изменил направление в 1981 г. Хотя в 1982 г., когда экономика ослабла, темп слияний снова замедлился, к 1984 г. волна слияний набрала силу. Таблица 2.5 показывает число объявлений о слияниях и поглощениях за период с 1970 по 1989 гг., а рисунок 2.7 демонстрирует снижение их количества с 1974 по 1994 гг. Здесь мы только лишь выделяем главные направления, которые отличают эту волну от трех предыдущих; характеристики, присущие каждой волне, описываются отдельно и более подробно в различных главах этой книги. Уникальной характеристикой четвертой волны является значительная роль враждебных поглощений. Как отмечалось ранее, враждебные поглощения стали приемлемой формой корпоративной экспансии к 1980 г., и «налеты» на корпорации получили статус высокоприбыльной спекулятивной деятельности. В последующем корпорации и компании, специализирующиеся на спекуляциях, разыгрывали игру с поглощением как средство получения очень высоких прибылей за короткое время. Является ли предложение о слиянии дружественным или враждебным – это, как правило, определяется реакцией совета директоров целевой компании. Если совет директоров одобряет поглощение, то оно считается дружественным; если выступает против – поглощение считается враждебным.

Таблица 2.5. Сделки слияний и поглощений, 1970–1989 гг.

Источник: Mergerstat Review, 1998.

Рисунок 2.7.Количество слияний и поглощений, 1963–2000 гг.

Источник: Mergerstat Review, 2001.

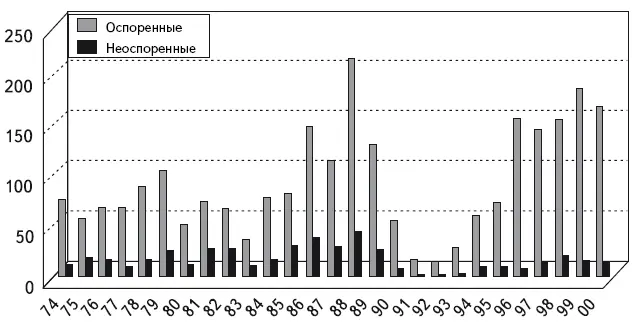

Хотя абсолютное число враждебных поглощений не так велико по сравнению с общим числом поглощений, их доля в общей стоимости поглощений значительна. Таблица 2.6 и рисунок 2.8 отражают абсолютное число тендерных предложений на публично торгуемые компании в сравнении с общим количеством слияний и поглощений. Данные в таблице 2.6 несколько обманчивы, поскольку кажется, что доля тендерных предложений и оспоренных сделок в общем числе сделок незначительна. Однако денежная величина этих сделок была иногда очень большой, выливаясь в более существенные процентные значения в общем денежном объеме слияний и поглощений.

Таблица 2.6. Тендерные предложения о слияниях и поглощениях, 1974–2000 гг.

Источник: Mergerstat Review, 2001.

Рисунок 2.8.Тендерные предложения: оспоренные и неоспоренные, 1974–2000 гг.

Источник: Mergerstat Review, 2001.

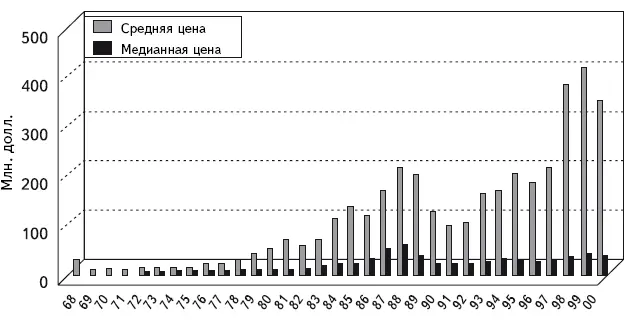

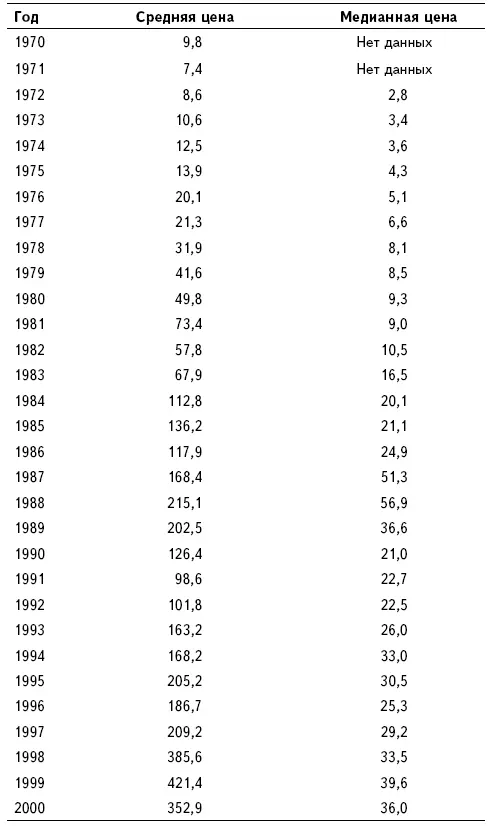

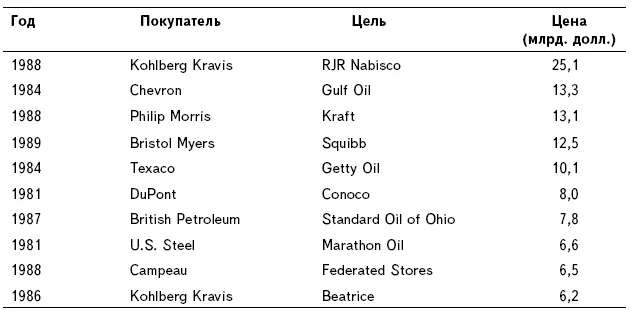

Четвертый период слияний заметно отличается от трех предыдущих волн по размеру и значению компаний, выбранных в качестве цели слияния или поглощения. В 1980-х гг. целями поглощений стали некоторые из крупнейших компаний. Четвертая волна была волной мегаслияний. В это десятилетие резко увеличилась общая денежная сумма, уплаченная при поглощениях. Таблица 2.7 и рисунок 2.9 показывают, как выросли средние и медианные цены с 1970 г. В дополнение к росту денежной величины слияний, значительно увеличился и средний размер типичной сделки. С 1974 по 1986 гг. число сделок размером свыше 100 млн. долл. увеличилось более чем в 23 раза. Это было важным отличием от эры конгломератов 1960-х гг., когда преобладало поглощение малых и средних предприятий. 1980-е гг. стали периодом миллиардных слияний и поглощений. Ведущие мегаслияния четвертой волны показаны в таблице 2.8.

Рисунок 2.9.Средняя и медианная цена покупки, 1968–2000 гг.

Источник: Mergerstat Review, 2001.

Таблица 2.7. Средняя и медианная цена покупки в США, 1970–2000 гг. (млн. долл.)

Источник: Mergerstat Review, 2001.

Не все отрасли пережили быстрый рост слияний в 1980-е гг. В нефтяной промышленности, например, уже осуществилось более чем достаточно слияний, что привело к большей степени концентрации внутри отрасли. В период с 1981 по 1985 гг. на нефтегазовую промышленность приходилось 21,6 % общей денежной стоимости слияний и поглощений. В течение второй половины 1980-х гг. наиболее распространенными были сделки в сфере фармацевтики и медицинского оборудования. Одной из причин, по которой некоторые отрасли испытывали непропорционально большое число слияний и поглощений в сравнении с другими, явилось ослабление государственного регулирования. Когда, например, было отменено регулирование авиатранспортных перевозок, тарифы стали объектом высокой конкуренции, что вызвало ослабление некоторых авиаперевозчиков, неспособных эффективно конкурировать. В результате в этой отрасли произошли многочисленные поглощения и консолидации. Банковская и нефтеперерабатывающая отрасли испытали сходные всплески конкуренции, вызвавшие слияния и поглощения.

Роль корпоративного рейдера

Во время четвертой волны в финансовых кругах появился термин корпоративный рейдер ( corporate raider ). Главным источником дохода корпоративного рейдера является выручка от попыток поглощений. Слово попытки в данном контексте является довольно любопытным, поскольку рейдер зачастую зарабатывает приличную прибыль именно от попыток поглощения, даже не приобретая прав собственности на целевую корпорацию. Корпоративный рейдер Пол Билзерян (Paul Bilzerian), например, участвовал во множестве рейдов до поглощения им Singer Corporation в 1988 г. Хотя на этих рейдах он заработал приличную прибыль, до Singer он не довел до конца ни одной крупной сделки по поглощению.

Таблица 2.8. Десять крупнейших поглощений, 1981–1989 гг.

Источник: Wall Street Journal, November 1988. Перепечатано с разрешения Wall Street Journal, copyright © Dow Jones & Company, Inc. Все права защищены.

Многие из попыток поглощений со стороны рейдеров были изначально организованы с целью продажи акций компании-цели по цене более высокой, чем первоначально уплаченная рейдером. Способность рейдеров получать денежные выплаты гринмейла (или некоторые ценные активы компании-цели) в обмен на акции, которые рейдер уже приобрел, делали многие попытки враждебных поглощений весьма прибыльными. Даже если целевая компания отказывалась участвовать в таких сделках, рейдер мог преуспеть за счет введения компании в игру. Когда компания-цель вступает в игру, акции имеют тенденцию концентрироваться в руках арбитражеров, которые готовы продать покупателю, дающему самую высокую цену. Этот процесс часто приводит к тому, что компанию в конце концов поглощают, хотя это и не обязательно будет первоначальный покупатель.

Читать дальшеИнтервал:

Закладка: