Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

где ln = натуральный логарифм;

MV = рыночная стоимость собственного капитала;

BV/MV = балансовая стоимость/рыночная стоимость собственного капитала.

Значения рыночной стоимости собственного капитала и мультипликатора «BV/MV» для отдельных фирм, принятые в качестве значений для регрессионных переменных, должны давать ожидаемый ежемесячный доход.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ МОДЕЛЕЙ РИСКА И ДОХОДНОСТИ

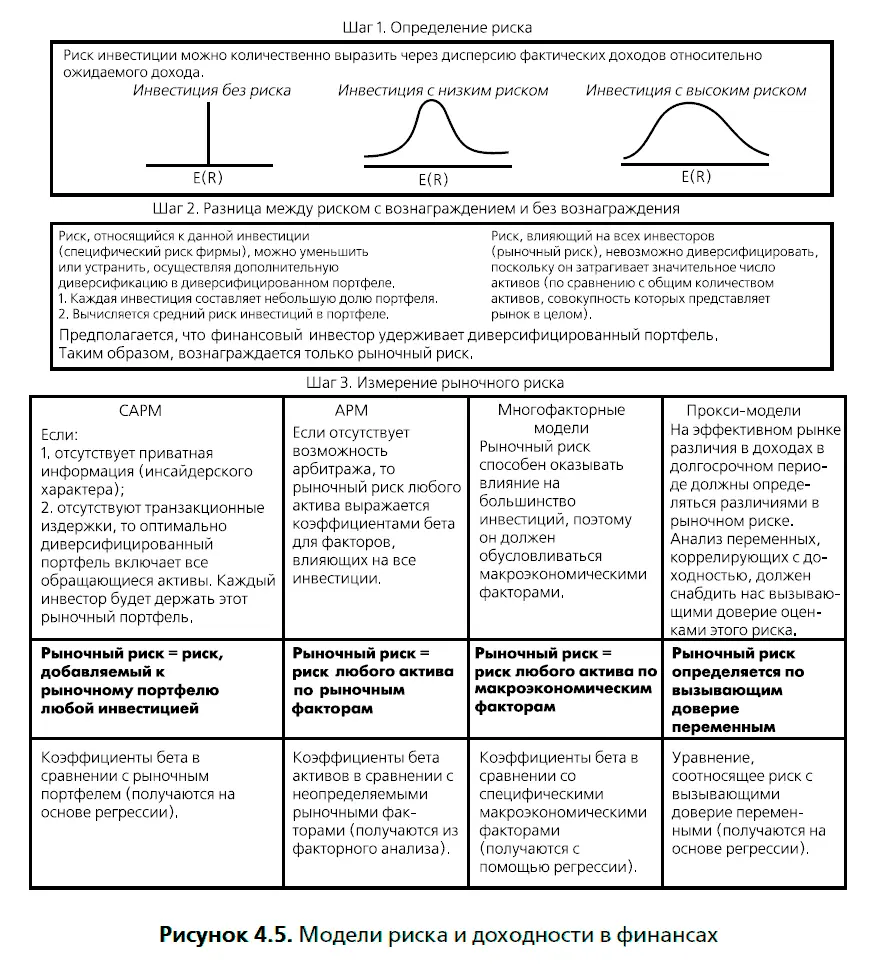

На рисунке 4.5 отображены все модели риска и доходности, применяемые в финансах. На первых двух шагах указаны их общие характеристики, а также различия в способе определения рыночного риска.

Как показано на этом рисунке, все модели риска и доходности, рассмотренные в этой главе, имеют некоторые общие предположения. Все они исходят из того, что только рыночный риск получает вознаграждение, а также выводят ожидаемый доход как функцию показателя этого риска. Модель оценки финансовых активов делает наиболее строгие предположения относительно того, как работает рынок, и все же оказывается самой простой моделью, где присутствует только один фактор, влияющий на риск и требующий оценки. Модель арбитражной оценки отличается меньшим числом предположений, но она оказывается и самой сложной моделью, по крайней мере с точки зрения требующих оценки параметров.

Модель оценки финансовых активов можно рассматривать как особый случай модели арбитражной оценки, где есть только один базовый фактор, полностью выражаемый рыночным индексом. Как правило, преимущество модели САРМ заключается в простоте оценки и использования, однако она менее эффективна, чем более богатая модель АРМ, особенно когда инвестиции чувствительны к экономическим факторам, плохо представленным в рыночном индексе. Например, акции нефтяной компании, чей риск в основном связан с движением цен на нефть, как правило, имеют в модели CAPM низкие коэффициенты бета и низкие ожидаемые доходы. Использование модели арбитражной оценки, где один из факторов способен выразить движение цен на нефть и другие сырьевые товары, может дать лучшую оценку риска и более высокие ожидаемые доходы для этих фирм [28] Вестон и Коупленд (Weston и Copeland, 1992), использовавшие оба подхода для оценки ожидаемой стоимости собственного капитала нефтяных компаний в 1998 г., получили при помощи САРМ показатель 14,4 %, а при помощи модели арбитражной оценки – 19,1 %.

.

Какая из этих моделей является наилучшей? Подходит ли коэффициент бета в качестве приблизительной оценки риска, и коррелирует ли этот показатель с ожидаемыми доходами? Эти вопросы широко обсуждались в течение двух последних десятилетий. Первые проверки модели САРМ показали, что коэффициенты бета и доходы имеют положительную корреляцию. В то же время и другие меры риска (например, дисперсия) продолжали объяснять различия в фактических доходах. Подобный разнобой был отнесен на счет ограничений в методах проверки. В 1977 г. Ролл в своей обширной критике тестов модели предположил, что поскольку рыночный портфель наблюдать невозможно, то модель САРМ соответственно протестирована быть не может, поэтому все тесты такого рода были совместными тестами – одновременно и для модели, и для рыночного портфеля, используемого в тестах. Другими словами, любой тест САРМ может показать только то, что данная модель работает (или нет) при конкретных предположениях, используемых применительно к рыночному портфелю. Следовательно, можно доказать, что в любом эмпирическом тесте, претендующем на критику САРМ, опровержение может касаться только аппроксимаций в отношении рыночного портфеля, а не самой модели. Ролл заметил, что такого способа, с помощью которого можно было бы доказать действенность модели САРМ, не существует, следовательно, отсутствует эмпирическая основа для использования этой модели.

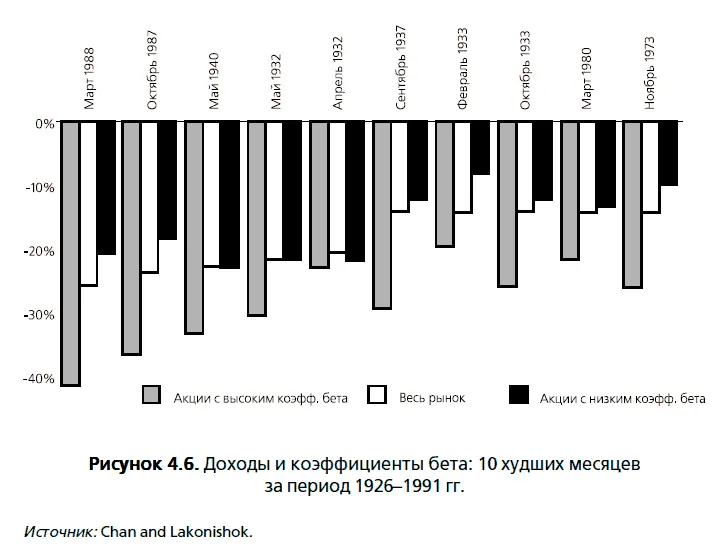

Фама и Френч (Fama and French, 1992) исследовали связь между коэффициентами бета и доходами за период 1963–1990 гг. и пришли к заключению, что корреляция между ними отсутствует. Эти результаты вызвали возражения по трем аспектам. Во-первых, Амихуд, Кристенсен и Мендельсон (Amihud, Christensen and Mendelson, 1992), которые использовали те же самые данные, но применяли другие статистические тесты, показали, что различия в коэффициентах бета фактически объясняют разницу в доходах за данный период. Во-вторых, Котари и Шанкен (Kothari and Shanken, 1995) оценили коэффициенты бета, используя при этом данные за год, а не за более короткие периоды времени, применяемые во многих тестах, и пришли к выводу, что коэффициенты бета объясняют в определенной пропорции различия между инвестициями. В-третьих, Чан и Лаконишок (Chan and Lakonishok, 1993) проанализировали временные ряды доходов за существенно более длительный период (1926–1991 гг.) и выявили положительную корреляцию между коэффициентами бета и доходами, которая была нарушена только в период после 1982 г. Они также обнаружили, что коэффициенты бета являются полезным инструментом для изучения риска в экстремальных рыночных условиях. При этом фирмы, связанные с наибольшим риском (10 % с наивысшим коэффициентом бета), функционируют куда менее эффективно, чем рынок в целом в течение 10 наихудших месяцев для рынка в период между 1926–1991 гг. (рисунок 4.6).

Хотя первоначальные тесты APM обещали больший успех в объяснении различий в доходах, была проведена разделительная линия между использованием этих моделей для объяснения различий в доходах в прошлом и их применением для предсказания будущих доходов. Противники САРМ со всей очевидностью достигли более серьезного успеха в объяснении прошлых доходов, поскольку они не ограничивали себя одним фактором, как это делается в модели САРМ. Подобный учет значительного числа факторов становится более проблематичным, когда мы пытаемся планировать ожидаемые в будущем доходы, поскольку приходится оценивать коэффициенты бета и премии для каждого из этих факторов. Коэффициенты бета и премии для факторов сами по себе изменчивы, поэтому ошибка в оценке может уничтожить все преимущества, которые мы можем получить, переходя от модели САРМ к более сложным моделям. При использовании моделей регрессии, предлагаемых в качестве альтернативы, мы также сталкиваемся с трудностями при оценке, поскольку переменные, прекрасно работающие в качестве вызывающих доверие показателей риска в одном периоде (например, рыночная капитализация), могут оказаться неработоспособными в следующем периоде.

Читать дальшеИнтервал:

Закладка: