Марк Харрисон - Искусный инвестор. Управляйте своими инвестициями профессионально

- Название:Искусный инвестор. Управляйте своими инвестициями профессионально

- Автор:

- Жанр:

- Издательство:Array Литагент «Олимп-Бизнес»

- Год:2005

- ISBN:5-9693-0004-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марк Харрисон - Искусный инвестор. Управляйте своими инвестициями профессионально краткое содержание

• Сформируйте собственный портфель ценных бумаг, не прибегая к дорогостоящим услугам управляющих фондами.

• Приобретите профессиональные познания в области фундаментального и технического анализа, чтобы зарабатывать деньги на рынке и «медведей», и «быков».

• Научитесь квалифицированно вести поиск и отбор инвестиций, а также свободно пользоваться инструментами для формирования портфеля, включая Интернет.

• Научитесь мыслить, как аналитик, при выборе акций и секторов.

В книге рассказывается и о том, каким образом Джон Мейнард Кейнс, Уоррен Баффетт и Джим Слейтер сделали себе состояние, зарабатывая и на рынке «медведей», и на рынке «быков», а также о самых известных биржевых «пузырях» и крахах.

Искусный инвестор. Управляйте своими инвестициями профессионально - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рост – это святой Грааль инвестирования в ценные бумаги.

Рост – это святой Грааль инвестирования в ценные бумаги. Без него прибыль и дивиденды тоже не могут вырасти. Нужно не только определить, растет ли компания, но и выяснить характер происходящих изменений. Ускоряется или замедляется рост? При этом прошлое интересует нас меньше, чем будущее, и мы также хотим знать, может ли компания финансировать собственный рост, потому что бывают компании, которые растут просто ради того, чтобы расти. Если компании недостаточно осторожны, они могут в буквальном смысле слова дорасти до разорения. Прогнозированием роста прибыли занимаются по большей части аналитики фондового рынка, и это, как мы увидим дальше, еще та работа.

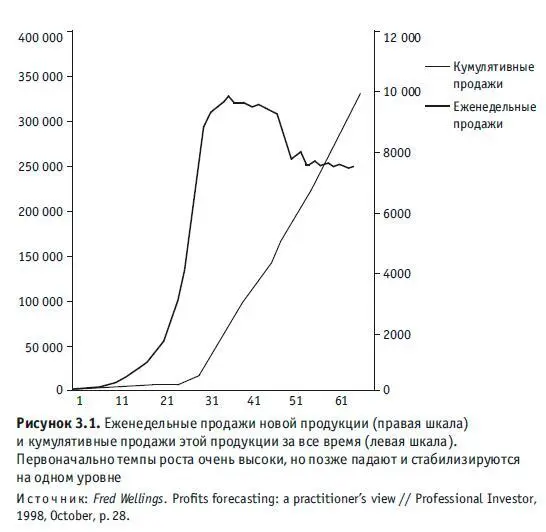

Рост, очевидно, в основном является результатом увеличения продаж. Поэтому зачастую бывает полезно посмотреть, какова основная продукция компании, и выяснить динамику ее продаж. Рисунок 3.1 демонстрирует график еженедельных продаж новой продукции, такой как DVD или новый микрочип, за несколько недель. Сначала продажи растут очень быстро, но в конце концов достигают пика, начинают падать и затем стабилизируются на том или ином уровне. На графике могут быть представлены и кумулятивные продажи за все время. Кривая роста, как это должно быть понятно, вполне предсказуема для любого вида товаров.

Определив максимальную долю данного товара на рынке, аналитик может рассчитать темп роста на основе срока его службы, частоты замены и количества домохозяйств в стране. Если речь идет о таких крупных потребительских товарах длительного пользования, как широкоэкранные телевизоры и пылесосы без мешков для сбора пыли, то в каждом доме их одновременно, скорее всего, не больше одного.

Прогнозирование прибыли – это не совсем то же, что прогнозирование продаж, поскольку между доходом и прибылью существуют расходы, проценты, налоги и применяемые способы учета. Годами аналитики и отраслевые обозреватели создают все новые графики, отражающие тенденции и циклы развития их отраслей [55] Fred Wellings. Profits forecasting: a practitioner’s view // Professional Investor, 1998, October, p .28.

. Всем известен график, на котором кривая продаж компании сначала, когда новая продукция только появляется, выглядит J-образной, а затем, по мере того как спрос насыщается, идет на спад. Такого рода стандартные модели подходят не только для технического анализа.

Если темпы роста отрасли уже установлены, прогнозирование продаж сводится к определению рыночной доли, которая обычно представляет собой функцию расходов на маркетинг. Если вы обнаружили, что эти расходы растут, то можно ожидать и роста рыночной доли. Затем аналитики рассчитывают норму прибыли и рентабельность, используя данные о первоначальных затратах и денежных поступлениях от продаж.

Успех того или иного товара на рынке обычно зависит от того, насколько он отличается от аналогичных товаров и какова его себестоимость. У компании может быть технологическое преимущество или инновационные разработки. Пример – швейцарская ювелирная и часовая компания Cartier. Главная опасность для такой компании связана с возможностью копирования продукции или изменения технологии.

Если фирма поставила себе целью производство недорогой продукции, успех будет зависеть от размеров фирмы и ее способности минимизировать затраты. Примером здесь может служить Ford. Для такой компании главные угрозы связаны с возможностью появления конкурентов, чей производственный процесс более дешев, или с резким изменением вкусов покупателей.

Если компания растет слишком быстро, ей понадобится привлечь капитал, т. е. выпустить дополнительные акции или взять новый банковский кредит. Если компания растет слишком медленно, она может либо прекратить свое существование и вернуть деньги акционерам, либо добиться роста через поглощение. Рост может быть не только признаком успеха, но и обузой. «Как это ни печально, но почти столько же компаний могут разориться, потому что росли слишком быстро, сколько разоряются, потому что росли слишком медленно» [56] Robert C. Higgins. Analysis for Financial Management. 6th edn. Maidenhead: McGraw-Hill, 2001, p. 115.

.

Где можно ознакомиться с аналитическими прогнозами? Прогнозы и разработки индивидуальных аналитиков теперь широко доступны в Интернете. Вы можете почитать материалы Reuters или Extel, чтобы узнать, кто из аналитиков наиболее популярен, а затем изучить их последние прогнозы на таких сайтах, как Ample Interactive Investor и Hemmington Scott. Наконец, вы можете скачать их разработки с сайтов, перечисленных в последней части этой книги.

Ох уж эти цифры: анализ относительных показателей

Относительные показатели существуют не только для аналитиков. Их легко рассчитать, иони могут служить полезными инструментами сравнения.

Инвестиционный процесс неизбежно потребует даже от тех из нас, у кого нет никаких математических способностей, по крайней мере беглого просмотра нескольких цифр. Компании информируют о своей деятельности за тот или иной период в отчетах. Эти отчеты можно проанализировать, чтобы выявить тенденции и провести сравнение с другими аналогичными компаниями или отраслями. Затем мы можем встроить эти тенденции и результаты сравнения в наши прогнозы.

Относительные показатели существуют не только для аналитиков. Их легко рассчитать, и они могут служить полезными инструментами сравнения. Если вы не знаете, какую из двух похожих акций выбрать, рассчитайте пару коэффициентов и купите ту, для которой эти показатели окажутся лучше. Однако коэффициенты – это только часть всей картины. Вы не можете ожидать, что, просто поделив одну цифру на другую, поймете весь путь, пройденный сложной организацией, но это поможет вам узнать о ней больше (см. табл. 3.1).

Показатели цена/прибыль и цена/балансовая стоимость широко обсуждаются в финансовой литературе. Цена, деленная на прибыль (коэффициент цена/прибыль), – полезный инструмент сравнения. Также он очень чувствителен к изменениям прибыли, скажем, если компания реорганизуется или переживает упадок. Хорошего или плохого показателя цена/прибыль не существует.

Рентабельность легко рассчитать, зная норму операционной прибыли. Операционная прибыль (иногда называемая прибылью до вычета процентов и налогов) делится на продажи. Оба показателя, на основе которых рассчитывается этот коэффициент, можно легко найти в отчете о прибылях и убытках компании. Продажи – это верхняя строчка, а операционная прибыль указывается под стоимостью проданных товаров. Убедитесь, что вы пользуетесь данными за нужный год. Этот коэффициент также может быть чувствительным к «агрессивному бухучету», например, если руководство не придерживается консервативного подхода к учету продаж по своим долгосрочным контрактам.

Читать дальшеИнтервал:

Закладка: