Эдди Маклейни - Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

- Название:Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3429-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдди Маклейни - Финансовый менеджмент и управленческий учет для руководителей и бизнесменов краткое содержание

Финансовый менеджмент и управленческий учет для руководителей и бизнесменов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оценить экономическую выгоду от обладания бухгалтерской информацией еще сложнее. Можно, конечно, подойти «по-научному» к проблеме взвешивания затрат и выгод, однако это связано с субъективными оценками. Никто, конечно, не хочет, чтобы компании вообще не предоставляли бухгалтерскую информацию. Но никто не выступает и за то, чтобы они включали в отчетность всю информацию, удовлетворяющую одному или нескольким упомянутым выше критериям, невзирая на связанные с этим затраты.

Характеристики, определяющие полезность бухгалтерской информации, представлены на рис. 1.2.

Бухгалтерский учет как информационная система

Мы уже видели, что бухгалтерский учет можно рассматривать как оказание услуги «клиентам». Также его можно рассматривать как часть общей информационной системы компании. Внутренние и внешние пользователи информации о компании должны принимать решения о распределении ограниченных экономических ресурсов, а чтобы эти решения были правильными, они должны основываться на соответствующей финансовой информации. Предоставлять такую информацию должна система бухгалтерского учета.

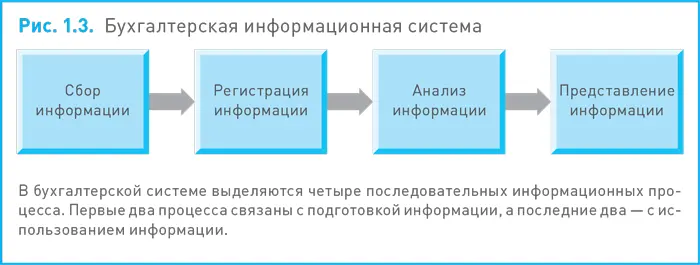

Бухгалтерская информационная системадолжна выполнять те же функции, что и все остальные информационные системы компании. В частности, она должна обеспечивать:

• выявление и извлечение релевантной (в данном случае финансовой) информации;

• регистрацию и систематизацию собранной информации;

• анализ и интерпретацию собранной информации;

• представление этой информации в форме, удобной для пользователей.

Взаимосвязь функций бухгалтерской информационной системы представлена на рис. 1.3.

Учитывая, что в этой книге нас интересует прежде всего информационное обеспечение принятия решений, мы сосредоточимся на двух последних процессах – анализе финансовой информации и ее представлении. Мы сосредоточимся не на сборе и регистрации информации, а на ее использовании и полезности для потребителей.

Эффективные системы бухгалтерского учета – существенный атрибут эффективной компании. Сбои в работе системы бухгалтерского учета могут приводить к катастрофическим последствиям. Во вставке «Реальная практика 1.1» приведен пример сбоя при объединении двух предприятий в процессе интеграции их систем бухгалтерского учета.

Виновата система учета

Приобретение розничной сети Safeway за £3,35 млрд в марте 2004 г. позволило сэру Кену Моррисону практически удвоить размеры своей сети супермаркетов и превратиться из регионального оператора в национального. Его план был довольно простым. Часть сети Safeway он продал (184 магазина примерно за £1,3 млрд), а оставшиеся 230 магазинов перепрофилировал в Morrison's. Планируется продажа еще около полусотни магазинов. Вместе с тем спустя почти 15 месяцев становится ясно, что процесс интеграции на практике идет не так гладко, как на бумаге. Сеть Morrison's, славившаяся выдающимися финансовыми результатами, выпустила четыре предупреждения о снижении прибыли за последние 10 месяцев. И каждый раз виноватой оказывалась Safeway. В июле прошлого года в качестве причины было названо более резкое, чем ожидалось, падение продаж в магазинах Safeway. В марте, когда было выпущено целых два предупреждения, причиной стали недочеты в системе бухгалтерского учета Safeway, из-за которых Morrison's недосчиталась прибыли от поставок. В текущем месяце предупреждение было списано на более высокие, чем ожидалось, затраты, связанные с параллельным управлением двух систем магазинов. После выпуска первого предупреждения в июле прошлого года Саймон Проктер из брокерской фирмы Charles Stanley заметил, что эта новость «обратила в прах все прогнозы относительно прибыли и сделала перспективы очень мрачными». Но если тогда было трудно что-либо говорить относительно прибылей Morrison's, то сейчас это и вовсе невозможно. Сам Моррисон не может сказать, чего ожидать. «Никто не предполагал такого, – говорит г‑н Проктер. – Когда я рассуждал о перспективах в июле прошлого года, речь шла о 12-месячном горизонте, а не о двухлетнем». По словам Моррисона, из-за сложности сделки по приобретению Safeway он «упустил контроль» над системой управленческого учета. «Это повлияло на способность совета директоров прогнозировать тенденции изменения прибыльности, и теперь у директоров нет возможности достоверно предсказывать уровень прибыльности в целом», – признался владелец сети супермаркетов.

Источник : "Morrison in uphill battle to integrate Safeway", Elizabeth Rigby, FT.com, 26 May 2005.Управленческий и финансовый учет

Различают два вида бухгалтерского учета:

• управленческий учет, обслуживающий потребности руководства компаний;

• финансовый учет, обслуживающий потребности всех пользователей финансовой отчетности (см. рис. 1.1).

Различия между двумя видами бухгалтерского учета определяются тем, что предоставляемая ими информация адресована разным группам пользователей. Эти различия касаются:

• характера составляемой отчетности . Финансовая отчетность – это обычно отчетность общего назначения. Она содержит финансовую информацию, которая представляет интерес для широкого круга пользователей и может понадобиться для принятия разнообразных решений. В ней нет информации, которая предназначена для определенной группы пользователей или решения каких-то узких задач. Управленческая отчетность, напротив, составляется, как правило, с конкретной целью, т. е. она предназначена либо для определенного руководителя, либо для принятия определенного решения;

• степени детализации . Финансовая отчетность дает пользователям общее представление о положении и результатах деятельности компании за тот или иной период. Поэтому при ее подготовке показатели агрегируются, какие-то подробности опускаются. Управленческая отчетность, напротив, нередко обеспечивает руководителей очень подробной информацией, чтобы им было легче принять то или иное производственное решение;

• регулирования . Финансовая отчетность для многих компаний является объектом регулирования, которое нацелено на обеспечение стандартного представления информации. Регулирование осуществляется законодательными органами и специальными регулирующими органами. Поскольку управленческая отчетность предназначена только для внутреннего пользования, ее форма и содержание произвольны и зависят лишь от потребностей того или иного руководителя;

Читать дальшеИнтервал:

Закладка: