Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Жанр:

- Издательство:ГроссМедиа, РОСБУХ

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт краткое содержание

Актуальным вопросом для бухгалтеров и руководителей предприятий сейчас является перевод российской отчетности в международный стандарт. В книге дается разъяснение основных принципов по применению МСФО. Приводится сравнительный анализ Международных стандартов финансовой отчетности и российских нормативных актов по бухгалтерскому учету. Параллельно рассматриваются – с точки зрения МСФО и российских ПБУ – основы построения системы ведения бухгалтерского учета, бухгалтерский баланс и отчет о прибылях и убытках, раскрытие и представление информации в финансовой отчетности. Приведены практические примеры перевода отчетности в международный стандарт.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Трансформация финансовой отчетности российских предприятий в соответствии с международными стандартами может быть представлена следующим образом :

• российский баланс, отчет о прибылях и убытках (российские рубли);

• технические корректировки на соответствие правилам ведения бухгалтерского учета по международным стандартам (российские рубли);

• перегруппировка статей в соответствии с международными стандартами;

• промежуточный итог. Баланс и отчет о прибылях и убытках(российские рубли);

• корректировки по неденежной индексации (российские рубли);

• итог. Баланс и отчет о прибылях и убытках (российские рубли);

• корректировки по представлению баланса на соответствие количества категорий представления;

• итог. Баланс (российские рубли);

• итог. Баланс и отчет о прибылях и убытках (валюта, международные стандарты);

• составление отчета о движении денежных средств (валюта, международные стандарты);

• составление отчета о движении капитала (валюта, международные стандарты).

В соответствии с МСФО возникновение временных разниц вызывает возникновение отложенного налога. Как пример, проведение корректировочной проводки в сумме 300 денежных единиц, вызывает налоговое обязательство на сумму 72 денежные единицы, таким образом снижая сумму корректировки до 228 денежных единиц за вычетом налога на прибыль. Поэтому возможно отражать проведение указанной операции не до вычета налога, а после такого вычета.

Установление порядка раскрытия информации содержится в МСФО 12. Имеющиеся существенные составляющие различных налогов раскрываются в примечаниях к отчетности.

Согласно международным стандартам следующая информация подлежит раскрытию:

1) текущие расходы (возмещение) по налогу на прибыль;

2) изменения отложенного налогообложения, связанные с возникновением и списанием временной разницы;

3) изменения отложенного налогообложения, связанные с влиянием от увеличения (уменьшения) ставок налогообложения;

4) сумма отложенных налогов, учтенных непосредственно в собственных средствах (капитале);

5) требуется раскрыть причины расхождения между бухгалтерской и налогооблагаемой прибылью.

В МСФО 12 указаны два способа представления числовой сверки между расходом (доходом) по налогу на прибыль и бухгалтерской прибылью:

1) производится сверка между расходом (возмещением) по налогу на прибыль и расходом, исчисленным путем умножения прибыли по бухгалтерскому учету на ставку налога на прибыль (24 %);

2) производится сверка между применяемой средней ставкой налога на прибыль и эффективной ставкой налога на прибыль.

Применению подлежит любой из этих способов.

Рекомендовано раскрывать в отчетности и другие показатели, составляющие расходы по налогу на прибыль. Например, прибыль по данным бухгалтерского учета; применяемые ставки налога на прибыль; размер временной разницы, связанной с инвестициями в дочерние или зависимые общества.

Возникновение налогового обязательства необходимо отражать как «отложенный» налог, а не проводить корректировку суммы налога на прибыль. Отложенный налог можно рассматривать как налог на все трансформационные корректировки, влияющие на размер прибыли и резервов.

Как и все трансформационные корректировки, все отложенные налоги должны сторнироваться в один момент с соответствующими им корректировками. Это можно рассматривать как временные налоговые разницы.

Ключевым моментом трансформации являются корректировки.

Корректировки отражаются по дебету и кредиту счетов с необходимыми пояснениями. Все они отражаются в ведомости перегруппировок и корректировок статей бухгалтерского баланса и отчета о прибылях и убытках.

После чего они проводятся в оборотно-сальдовой ведомости, соответствующей МСФО. Указанная ведомость служит основой для подготовки финансовой отчетности.

То, какими будут показатели финансовой отчетности после трансформации, можно определить только при полном анализе всех счетов кредитной организации.

Порядок расчета и учета отложенных налогов можно обобщать описанием следующих шагов:

1) расчет и признание текущего налога на прибыль к уплате (или возмещению);

2) определение налоговой базы активов и обязательств;

3) расчет разницы между балансовой стоимостью активов и обязательств и их налоговой базой с целью определения временной разницы;

4) выделение временной разницы, которая не учитывается в силу действия специальных исключений, предусмотренных МСФО;

5) расчет чистой временной разницы;

6) анализ чистой вычитаемой временной разницы и неиспользованных налоговых убытков с целью обоснования признания актива по отложенному налогу;

7) расчет актива и обязательства по отложенному налогу путем умножения соответствующих ставок налога на временную разницу;

8) определение движения остатка по отложенному налогу за отчетный период;

9) принятие решения о возможности зачета отложенных налоговых активов и обязательств в консолидированной финансовой отчетности между различными компаниями группы;

10) признание в учете отложенных налоговых активов и обязательств с отражением соответствующей проводки в отчете о прибылях и убытках или в балансе (на статьи капитала).

Пример.

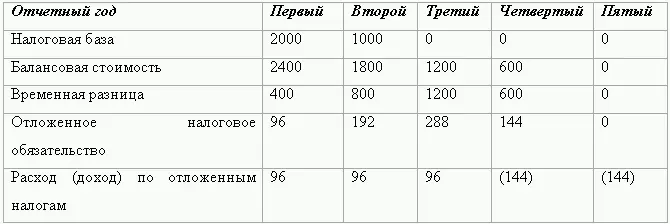

Амортизация основных средств. Объект основных средств, стоимостью 3 000 тыс. руб. имеет срок полезного использования для бухгалтерских целей 5 лет. Для целей налогообложения он амортизируется в течение 3 лет. Ставка налога на прибыль составляет 24 %.

К концу первого года остаточная стоимость объекта по бухгалтерскому балансу равна 2 400 тыс. руб., а налоговая база составляет 2 000 тыс. руб. Следовательно, по состоянию на конец первого года отложенное налоговое обязательство составит 96 тыс. руб. ((2400–2000) х 24 %). Эта сумма будет признана в отчете о прибылях и убытках и в балансе как расход на налог на прибыль и отложенное налоговое обязательство. К концу второго года в отчете о прибылях и убытках отразится сумма 96 тыс. руб. как разница между суммой накопленного обязательства за прошлый период и суммой налогового обязательства к концу второго периода (192 – 96 = 96). По отдельным отчетным периодам отложенное налоговое обязательство распределится следующим образом:

В учете по этим операциям будут сделаны следующие проводки:

1) конец первого, второго и третьего годов – признание и увеличение сумм отложенных налоговых обязательств:

Дебет – расход на налог на прибыль – 96 000,

Читать дальшеИнтервал:

Закладка: