Валерия Алексеева - Мимо кризиса! Как грамотно экономить и обходить уловки маркетологов

- Название:Мимо кризиса! Как грамотно экономить и обходить уловки маркетологов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449850300

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Алексеева - Мимо кризиса! Как грамотно экономить и обходить уловки маркетологов краткое содержание

Мимо кризиса! Как грамотно экономить и обходить уловки маркетологов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Необходимо изучить все расходы и выделить, куда больше всего уходит денег. Далее обдумываем, как можно снизить эти расходы. Каждая семья сама решает, на снижение каких расходов они могут повлиять.

Поможет следующая классификация, по которой следует раскидать свои расходы:

– По срокам:

– крайне срочные

– менее срочные

– несрочные

– По важности:

– крайне важные

– менее важные

– малозначимые

Учитывайте мнение каждого члена семьи. Так вы увидите какие затраты можно снизить, а от каких вовсе избавиться.

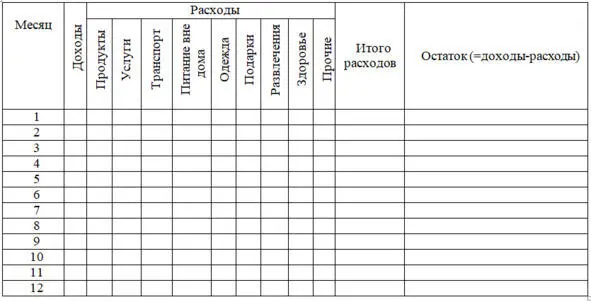

Так же можно составить план будущих точно известных расходов по месяцам. Подобное планирование показывает, в какой месяц ожидаются больше расходов. Во избежание нехватки денег, следует начать откладывать с более свободных по тратам месяцев.

Что вы можете включить в долгосрочные запланированные траты? Примерный счет за коммунальные услуги, подарки для людей, чьи дни рождения вы точно посетите, подарки близким на праздники, покупка сезонной одежды, расходы на поездки во время выходных или отпусков, обновление гардероба (помимо сезонных), расходы на корпоративы, подарки коллегам, средняя месячная сумма на продукты (в месяцах где есть праздники, сумма будет выше), расходы на топливо для автомобиля и т. д. Вы должны понимать, что это приблизительные траты, в действительности эта сумма будет скорее выше, чем ниже, невозможно заранее учесть все мелочи.

Таблица для долгосрочных трат выглядит следующим образом:

Как видите нужно так же записывать приблизительные доходы, и следить за тем, чтобы расходы не превышали доходы. К доходам относятся любые денежные поступления в семью (учитывать тех членов семьи, кто добровольно вносит деньги в общий бюджет).

Техники распределения бюджета с возможностью накопления:

– Равномерное распределение средств.

Ставите цель накопить N-ю сумму за n-е количество времени. Допустим 10000руб за 3 месяца. Значит в месяц нужно экономить (откладывать) 3333руб, в неделю 765руб, в день 109руб.

Довольно маленькая сумма получилась в день, но и цель не большая.

На примере видно: если ставить определенную цель и дробить ее до ежедневных накоплений получается вполне адекватная и выполнимая задача. Так вы можете планировать покупки дорогих вещей, откладывать на путешествии, оплату обучения и т. д.

– Правило 4-х конвертов.

Простое и эффективное правило, которое определяет недельный бюджет

1-й шаг: считаем общую сумму доходов в месяц;

2-й шаг: откладываем постоянные обязательные расходы (коммунальные платежи, аренда жилья, кредиты и другие обязательные ежемесячные траты в садик в школу и т.д.);

3-й шаг: остаток денег равномерно распределяем по четырем конвертам. Это и есть еженедельный бюджет. Важное правило: пока не закончится неделя, новый конверт открывать нельзя.

Пример:

Ваш доход 40000руб

Постоянные обязательные расходы: аренда квартиры 20000руб, коммунальные услуги 4000руб.

Резервный фонд 4000руб (копилка)

Остаток: 40000-20000-4000-4000=12000

Недельный бюджет по конвертам: 12000руб/4=3000 руб

Получается на продукты, транспорт и развлечения остается в неделю 3000руб. Не обязательно тратить все 3000р. В месяце не ровно 4 недели и есть 2—3 дня до конца месяца, поэтому остатки от недельного бюджета можно направить туда или сразу делить на 5 конвертов (тогда 2400руб в неделю).

Так же остаток денег можно распределить по оставшимся конвертам, положить в копилку или сделать себе подарок.

– Правило 6 кувшинов

Подходит для тех, кто точно до копейки знает свои расходы. Суть такая: весь доход нужно распределить по 6 кувшинам или конвертам.

1-й кувшин 55% – ежедневные траты

2-й кувшин 10% – развлечения

3-й кувшин 10% – копилка

4-й кувшин 10%-крупные покупки, резервный фонд

5-й кувшин 10%-подарки

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

![Валерий Мелентьев - Футбольные финты, уловки, трюки [Самоучитель для футболиста]](/books/1087898/valerij-melentev-futbolnye-finty-ulovki-tryuki.webp)