Дмитрий Потапенко - Бизнес – это глаголы и существительные, которые заканчиваются цифрами

- Название:Бизнес – это глаголы и существительные, которые заканчиваются цифрами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2017

- Город:Москва

- ISBN:978-5-17-104586-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Потапенко - Бизнес – это глаголы и существительные, которые заканчиваются цифрами краткое содержание

Эта книга незаменима для тех, кто задумывается о собственном деле или хочет оптимизировать уже имеющийся бизнес. Издание достойно стать настольным для начинающих предпринимателей, а знатоки своего дела и просто любознательные читатели найдут множество ярких мыслей о российской экономике.

Бизнес – это глаголы и существительные, которые заканчиваются цифрами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Главные задачи, которые помогает решать бюджетирование:

– прогноз финансового состояния компании;

– сравнительный анализ запланированных и фактических результатов;

– оценка выявленных отклонений.

Вы будете знать, какое изменение произошло и какой тренд надо поменять, чтобы прийти в ту точку, которую вы наметили. Предприниматель не двигается по прямой – такой возможности нет. Мы всегда идем галсом. Галсы могут закладываться очень круто, но при этом предприниматель должен двигаться в конкретную точку, которую он сам видит.

Большинство компаний составляют формальные бюджеты и называют это «бюджетированием». В то время как бюджетирование-технология предполагает обязательную привязку планов к целям. Это инструмент достижения целей компании, реализации ее стратегии. Составление бюджетов без постановки целей максимум что позволяет – это получить прогноз: что будет, если мы продолжим «плыть по течению». Именно бюджетирование приводит стратегию в действие.

Материалов о бюджетировании достаточно, поэтому не вижу смысла пересказывать то, что вы можете самостоятельно прочитать в экономических учебниках. Коснусь только наиболее важных моментов. Причина упоминания бюджетирования в этой книге – заострить ваше внимание на необходимости постановки целей и создания не формальных, а рабочих планов. План должен служить инструментом контроля и анализа достигнутых результатов и основой для построения системы мотивации сотрудников, иначе он бесполезен и бессмыслен.

Основа бюджетирования – это финансовая структура. Она должна отражать структуру всех видов деятельности, которыми занимается компания . Если предприятие ведет несколько бизнесов, каждый должен иметь собственные бюджеты. Формальное составление единого бюджета, без построения финансовой структуры, ничего не дает: по такому документу невозможно определить, где возникает и где «проедается» прибыль, какие целевые показатели установлены для различных подразделений и в какой степени они достигнуты. Бюджеты должны составляться и для компании в целом, и для каждой бизнес-единицы.

Бюджет составляется для контроля над денежными потоками . Заработанные предприятием деньги – это результат, который складывается из многих составляющих, которые можно измерить с помощью ключевых показателей. И прежде чем приступать к составлению бюджетов, необходимо определить, на какие показатели вы ориентируетесь, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть привязаны к стратегическим целям и определены предельно конкретно.

Большинство владельцев компаний используют только прямые финансовые показатели деятельности. Однако такие показатели не позволяют строить прогнозы на будущее, они ориентированы главным образом на прошлое и содержат мало информации, необходимой для принятия стратегических решений. По ним невозможно на ранней стадии выявить тревожные отклонения.

Компания должна оцениваться в следующих перспективах:

• финансовое состояние (общепринятые показатели – прибыль, рентабельность и пр.);

• позиция на рынке (количество клиентов, качество обслуживания клиентов, доля рынка и т. д.);

• бизнес-процессы (насколько они отлажены и эффективны);

• обучение персонала.

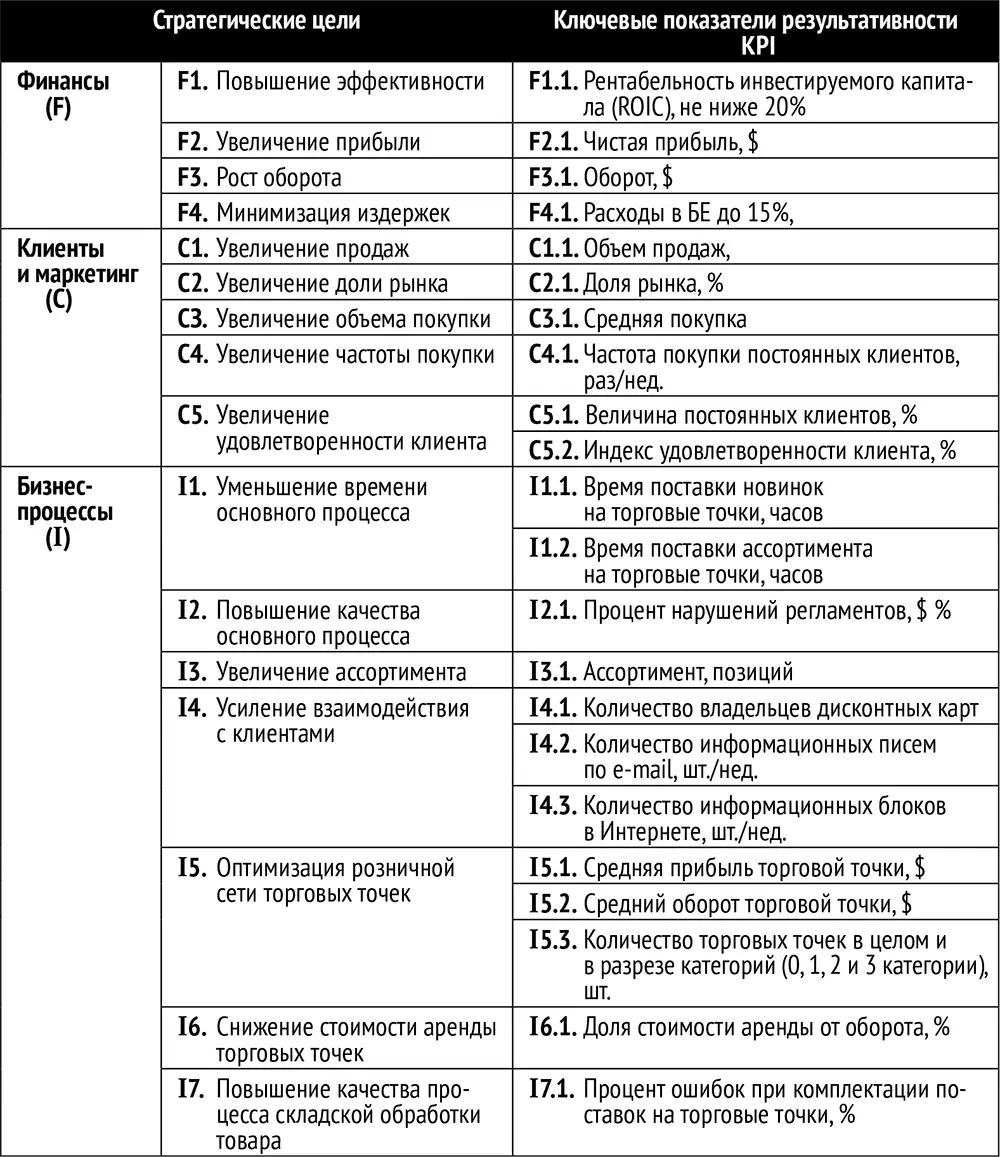

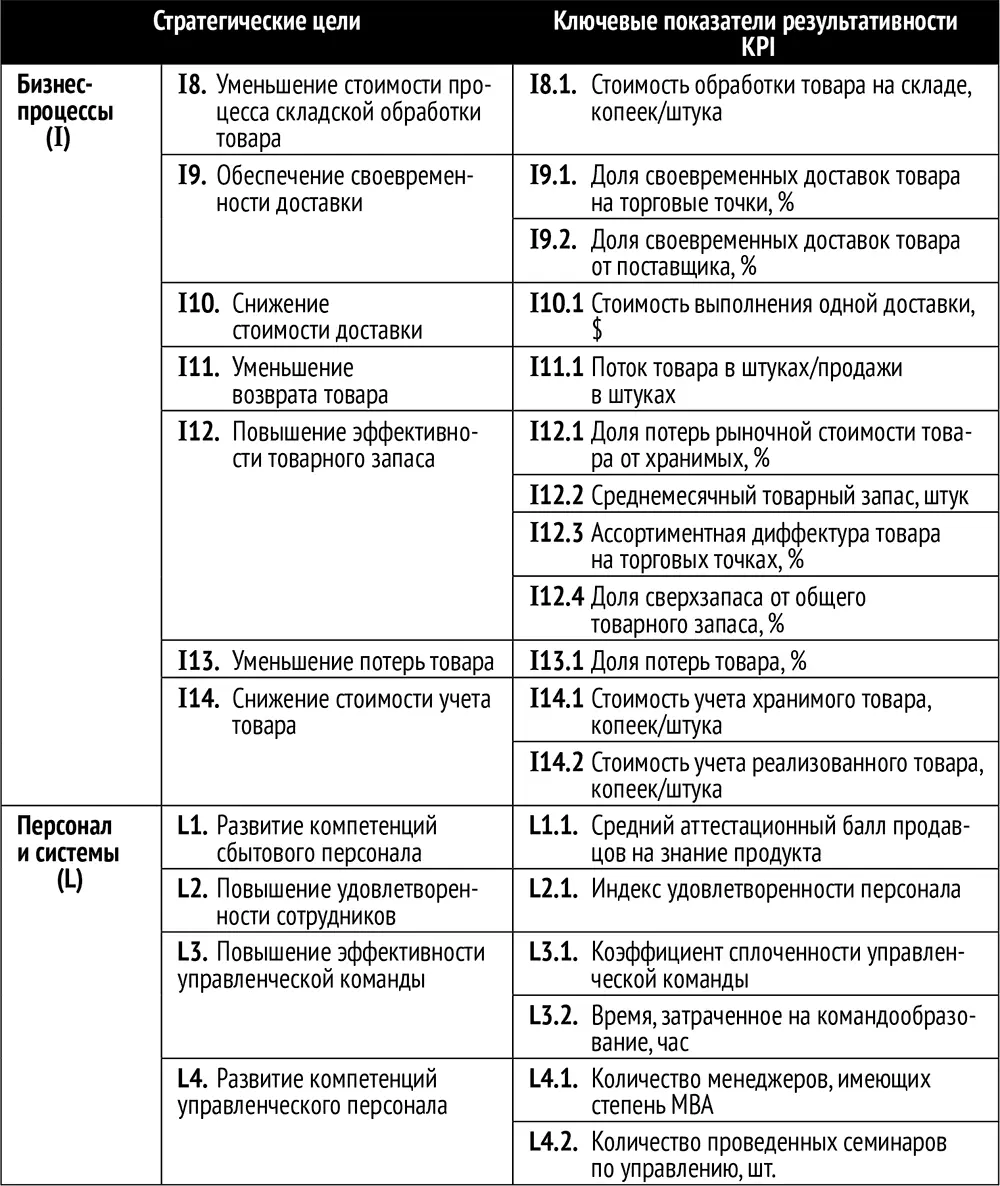

По каждой из этих позиций формулируются цели. Для каждой цели вырабатываются ключевые показатели эффективности (KPI). Все эти показатели должны быть сведены к цифрам – ими будет измеряться степень достижения той или иной цели. Такая система называется сбалансированной, то есть показатели сбалансированы с целями, необходимыми для реализации стратегии компании.

Стратегические цели, прописанные в KPI

Сбалансированная система показателей дает следующие преимущества:

• предоставляет владельцу компании полную картину бизнеса;

• позволяет предотвратить возникновение критических ситуаций;

• позволяет видеть просчеты и препятствия достижению целей;

• упрощает взаимодействие на всех организационных уровнях;

• дает всем сотрудникам понимание, ради каких целей они работают и что каждый из них может сделать для реализации общей стратегии компании;

• обеспечивает обратную связь и обучение.

Мы планируем на 36 месяцев, что я рекомендую и вам. Почему именно на 36? Это связано с кредитными сроками и средним сроком окупаемости объекта (28 месяцев). Раз в 3–4 месяца мы садимся, просматриваем план и вносим в него изменения с учетом того, что произошло за этот промежуток времени. Критерии следующие: в план до 9 месяцев мы обязаны попадать с вероятностью 85 %, в план до 18 месяцев – с вероятностью 65 %. Точнее у нас не получается, хотя мы высчитываем циклы по нефти и доллару. Поведение наших властей предсказать невозможно.

Цели должны быть прописаны по каждому сотруднику и каждому бизнес-процессу в конкретных единицах измерения (сколько, чего, в какой срок). Минимальный срок планирования – 18 месяцев. При этом вы обязаны попадать в свой план не менее 6 месяцев на 80 %, до 18 месяцев – не менее чем на 60 %. Планирование – это базис. Если вы не знаете, где вы находитесь и куда хотите прийти, вы никуда не придете и ниоткуда не выйдете, потому что нет массива данных для принятия решения.

Как итог: составляйте план на 3 года – он изменится, но на 65 % вы должны в него попадать. Всякий раз, пролистывая план, вы будете оценивать, насколько вы хороши как управленец и планировщик, и учиться на собственных ошибках.

Как известно, соревнование между сотрудниками – вещь опасная. «Игровое» отношение к делу само по себе неплохо: сотрудники понимают, что их зарплата зависит от результатов работы, и стараются работать лучше, обогнать тех, кто выполняет аналогичные задачи. Но чтобы это не провоцировало конфликтов, компания должна предоставить им четкие правила игры, а именно – цели в виде цифр, а не категорий «нравится/не нравится», «хорошо/плохо», «много/мало».

При прописывании целей по каждому сотруднику в KPI (в советское время этот показатель назывался коэффициентом трудового участия) вы устанавливаете отправную точку, ноль на градуснике, в котором вознаграждение ходит вверх-вниз. Переход на цифровой стандарт общения с сотрудниками устраняет эмоциональную составляющую, как одобрение, так и обиду, когда вы говорите сотруднику, что сегодня он получит на тысячу рублей меньше. Вы оба смотрите в таблицу Excel и видите, что «на термометре». Только когда вся компания «оцифрована» и стоят реальные цели, вероятность достижения которых не менее 80 %, сотрудника можно замотивировать к соревнованию. Тогда отпадают негативные эффекты вроде подсиживания и попытки повысить свои результаты за счет занижения остальных – сделать это будет просто невозможно. Разумеется, неприязнь между сотрудниками возможна, но до крупных разборок дело не дойдет.

Читать дальшеИнтервал:

Закладка: