Тило Саррацин - Европе не нужен евро

- Название:Европе не нужен евро

- Автор:

- Жанр:

- Издательство:Издательство АСТ

- Год:2015

- Город:М.

- ISBN:978-5-17-086646-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тило Саррацин - Европе не нужен евро краткое содержание

Выдержит ли Евросоюз грядущий международный экономический кризис? И выдержит ли его одно из главных достижений объединенной Европы – единая валюта?

Почему Германия и другие развитые страны Западной Европы сейчас вынуждены в ущерб себе поддерживать слабые, неэффективные экономики своих «бедных родственников» по Евросоюзу, а также удерживать в рамках курс евро?

И нужны ли были вообще и эта единая валюта, и этот Евросоюз, объединивший страны, разные не только по культуре и национальным особенностям, но прежде всего по уровню развития экономики?

Европе не нужен евро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– ни перераспределение финансовых средств с целью более высокого равного распределения государственных доходов аналогично бюджетному регулированию в Германии,

– ни трансферты, которые выдаются по определенным поводам, например, чтобы предотвратить образовавшуюся когда-то превышенную задолженность, чтобы поддерживать и обеспечивать солидное поведение государств-членов в области финансовой политики.

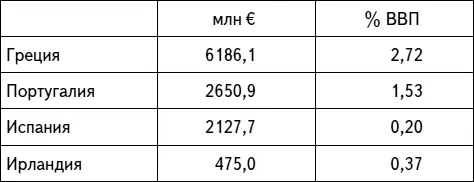

По сравнению с федеративными государствами бюджет ЕС имеет лишь незначительный фискальный вес. Соответственно меньшими оказываются также и влияния перераспределений в результате этих трансфертов. В США фискальные трансферты между федеральным уровнем и штатами составляют примерно 3 % ВВП. В прежней федеративной республике бюджетное регулирование со стороны государства охватывало примерно 2,4 % ВВП 141. Для охваченных кризисом южных стран денежные средства ЕС в прошлом имели тем не менее большое значение, и сегодня они вносят значительный вклад в создание инфраструктуры в новых странах ЕС. Охваченные впоследствии кризисом государства еврозоны получили в 2008-м из бюджета ЕС следующие платежи нетто 142:

Во всяком случае, Греция и Португалия получили перед кризисом из бюджета ЕС средства в таком объеме, который по сравнению с их экономическим положением имел для них очень большое значение. Они также сильнее всех пострадали от долгового кризиса и кризиса расходно-доходного баланса.

Имеющиеся экспериментальные исследования не указывают на то, что фискальные компенсационные выплаты облегчают или ускоряют структурные согласования. Имеющаяся в распоряжении статистика скорее исходит из того, что процессы адаптации замедляются. Следовательно, «фискальные трансферты несут в себе неверные стимулы, которые могут укрепить существующие различия в производительности труда, вместо того чтобы их выровнять. Эти результаты призывают к осторожности с представлением о том, что трансфертный союз может существенно способствовать устранению структурных проблем в еврозоне» 143.

Что дальше?

Такую акцию помощи, как для Греции, повторить уже невозможно: с большими странами она не сработает, потому что просто отсутствуют средства, каким бы большим ни был ЕSМ. Но она также не сработает скорее из-за отсутствия возместимой массы, если валютный союз расширится за счет новых стран – членов ЕС.

По этой причине косвенный принцип Bail-Out с помощью более свободной денежной политики представляет собой все большее искушение. Неясным весной 2012-го пока еще остается вопрос, не катимся ли мы уже давно по наклонной плоскости, которая в итоге накажет Германию более высокой инфляцией, а при продолжающейся политике низких процентных ставок ЕЦБ девальвацией финансового имущества. Главные экономисты крупных банков заявляют уже в течение нескольких месяцев почти в унисон, что консолидации без дефляции в странах с дефицитом бюджета валютного союза можно добиться лишь в том случае, если страны с профицитом признают для себя более высокие темпы инфляции. При неизменной политике можно ожидать растущего давления в направлении еще большей Bail-Out, выборочно

– финансовым трансфертом бюджетам как помощь с доходами,

– как помощь освобождением от задолженности, расширением солидарной ответственности с помощью евробондов,

– продолжительным финансированием дефицитов доходно-расходных балансов и дефицитов бюджета за счет более свободной денежной политики.

Если немецкая политика и дальше будет следовать своему поведению последних трех лет, то она каждый раз будет вначале слегка кокетничать, а потом вновь уступать – всякий раз чуть меньше, чем требуют партнеры, но все же столько, чтобы можно было жить дальше. Так, внутри страны из-за показываемой по телевидению жесткости на различных саммитах создается имидж, что политика выступает за интересы Германии, но тем не менее развитие продолжается в неверном направлении.

Те, кто выступает против этого, воспринимаются как забавные донкихоты. Когда президент Бундесбанка Йенс Вайдман в интервью газете «Хандельсблат» повторил как нечто само собою разумеющееся высказывание о правильном разделении функций между денежной и финансовой политикой: «Ключ к решению находится в фискальной и экономической политике, то есть у правительств, и национальные эмиссионные банки должны остерегаться стирания этих границ», то в фельетоне в газете FAZ один доцент Лондонской школы экономики упрекнул его в «политико-экономическом волюнтаризме» и высмеял за то, что он держится за «фикцию» 144.В то время, когда фельетоны еще не интересовались денежной и финансовой политикой, именно такое разделение функций 40 лет тому назад было рецептом успеха немецкой денежной и финансовой политики. И без валютного союза так могло бы быть и сейчас.

Германия почему-то обязана за высокую для себя цену и с растущими рисками защищать единую валюту, которая даже тогда, когда (и если) будет действовать, долго не увеличит ни благосостояние, ни занятость (см. главу 5). Конечно, невозможно и не следует выходить из союза. Об этом говорит высказывание Гераклита: «Нельзя дважды войти в одну реку». Но мы должны снова возвращаться к исходным принципам Маастрихтского договора, и наши действия должны зависеть от того, как мы их соблюдаем:

– нет принципу Bail-Out и нет расширению соответствующих инструментов, выходящих за рамки данных соглашений,

– никакого трансфертного союза,

– нет политике ЕЦБ, которая бы поддерживала и делала возможными дефициты бюджета и доходно-расходного баланса с помощью чрезмерно либеральной денежной политики.

Ангела Меркель на это возражает: «Если рухнет евро, то рухнет и Европа». Эта фраза не очень четко выражает смысл происходящего. Если некоторые страны не справятся с евро, то это не значит, что евро потерпел поражение, просто для этих стран будет намного лучше жить без евро. Бывший британский канцлер казначейства Норман Ламонт не верит, «что еврозона переживет длительное время. Многие из ее членов неконкурентоспособны, удельные затраты на рабочую силу порой на 50 % выше показателей Германии. Идея восстановить конкурентоспособность через дефляцию предполагает продолжительную политику жесткой экономии, которую граждане не примут… Если евро все же лопнет, то это не означает конец Европы, Европа намного больше, чем евро» 145.

Не стоит разделять ни пессимизма Нормана Ламонта, ни его предубеждения относительно единой валюты, чтобы согласиться с его центральным высказыванием:

«Будущее Европы привязано не к тому, какие страны платят единой валютой и как долго они это делают. Для будущего Европы существенными являются совершенно другие вопросы. Угрожающая формула «Если рухнет евро, то рухнет и Европа» несправедлива ни к историческому опыту этого континента, ни к выбору его будущего, и поэтому она поверхностна. Вероятно, Ангела Меркель хотела сказать: «Если валютный союз потерпит поражение, то тогда провалится и попытка ввести политический союз через черный ход и отменить национальные государства». Но такая прозрачность с политической точки зрения была бы не очень умной.

Читать дальшеИнтервал:

Закладка: