Никита Кричевский - Экономика во лжи. Прошлое, настоящее и будущее российской экономики

- Название:Экономика во лжи. Прошлое, настоящее и будущее российской экономики

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2014

- Город:Москва

- ISBN:978-5-699-71943-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Никита Кричевский - Экономика во лжи. Прошлое, настоящее и будущее российской экономики краткое содержание

Экономика во лжи. Прошлое, настоящее и будущее российской экономики - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Источник: ФРС.

Темпы прироста денежной массы (М2) в 2008 и в 2011 гг. были выше, чем в предыдущие годы, однако сопоставимы с данными за 2001 г., когда лопнул фондовый пузырь на рынке акций высокотехнологичных компаний, а в 2009–2010 гг. – и вовсе ниже среднегодовых в первом десятилетии. Что же до наличности (по итогам 2012 г. – 23,5 % всей денежной массы М2), то ее прирост объясняется не конспирологической версией вселенского вброса «пачек резаной бумаги», а в первую очередь воплощением кейнсианских рецептов стимулирования потребления.

В любом случае ни о какой неконтролируемой денежной эмиссии разговор не идет. Одно дело, когда в дискуссии выставляются абсолютные данные прироста (в период 2008–2012 гг. денежная масса США выросла без малого на 3 трлн долл.), и совсем другое, если посмотреть на его динамику.

Нелишним будет справочное сопоставление американских и российских темпов роста денежной массы. В 2009 г. рублевая денежная масса увеличилась на 17,7 % (в том числе наличность или М1 – на 6,4 %), за 2010 г. – на 31,1 % (25,4 %), за 2011 г. – на 22,3 % (18,4 %), за 2012 г. – на 11,9 % (7,0 %). В США аналогичные показатели составили (см. табл. 13.1): в 2009 г. – 2,1 % (5,7 %), в 2010 г. – 4,5 % (10,7 %), в 2011 г. – 10,4 % (18,7 %).

В России показатели прироста существенно выше, но почему-то у нас об этом не разглагольствуют, предпочитая обращать внимание на зависимость прироста рублевой денежной массы от роста нефтяных котировок и, как следствие, доходов от нефтяного экспорта. Для справки: все последние годы среднегодовая цена нефти колебалась в пределах 109–111 долл/барр, то есть практически не менялась, что же до прироста наличных и безналичных рублей, то его показатели перед вами.

Тем не менее вопрос о причине резкого увеличения долларовой денежной массы пока остается открытым. Ответ на него – политика количественного смягчения ( QE, quantitative easing ), суть которой заключается в скупке ФРС финансовых активов (прежде всего государственных облигаций, но не только) за счет денежной эмиссии. Потребность в такой политике возникает, когда, во-первых, традиционные методы монетарного стимулирования экономики близки к исчерпанию, а во-вторых, учетная ставка приближается к нулю.

Небольшая ретроспектива. По данным табл. 13.1 хорошо видно: первый раунд количественного смягчения ( QE -1) произошел в 2008 г., чему в немалой степени способствовало банкротство Lehman Brothers . В ноябре 2010 г. ФРС объявила о втором раунде ( QE -2). Наконец, в сентябре 2012 г. начался третий раунд ( QE -3), в рамках которого ФРС обязалась ежемесячно выкупать ипотечные облигации на сумму 40 млрд долл., а еще 45 млрд долл. реинвестировать по схеме «погашение старых долгосрочных казначейских облигаций – приобретение новых». 18 декабря 2013 г. ФРС приняла решение с января 2014 г. снизить количественные показатели QE -3 до соответственно 35 и 40 млрд долл. в месяц (по предварительным расчетам).

Смогли ли программы QE оживить американскую экономику? Едва ли. Помогли ли программы QE избежать социально-экономических провалов а-ля «Великая депрессия»? Несомненно. Сформировались ли новые нефтяные, фондовые и ипотечные пузыри? Конечно. Возможен ли технический дефолт США? Теоретически да, но не в ближайшее время. Американцы намерены и дальше печатать деньги – согласно прогнозам Комитета Палаты представителей США по бюджету, государственный долг страны к 2017 г. может возрасти до 20,9 трлн долл. Но сколько веревочку ни вить, а концу быть.

«Заоблачный» американский госдолг

Вкратце об американском госдолге. Объем долговых обязательств любой страны принято анализировать не в абсолютных величинах, а в соотношении с масштабами национальной экономики (ВВП или общей стоимости товаров и услуг, произведенных за год). Согласитесь, было бы странно напрямую сравнивать финансовое положение двух соседей, долги одного из которых составляют 1 млн, а другого – 100 тыс. руб., при том что первый ежегодно зарабатывает 10 млн руб. (вариант – владеет активами), а второй – те же 100 тысяч.

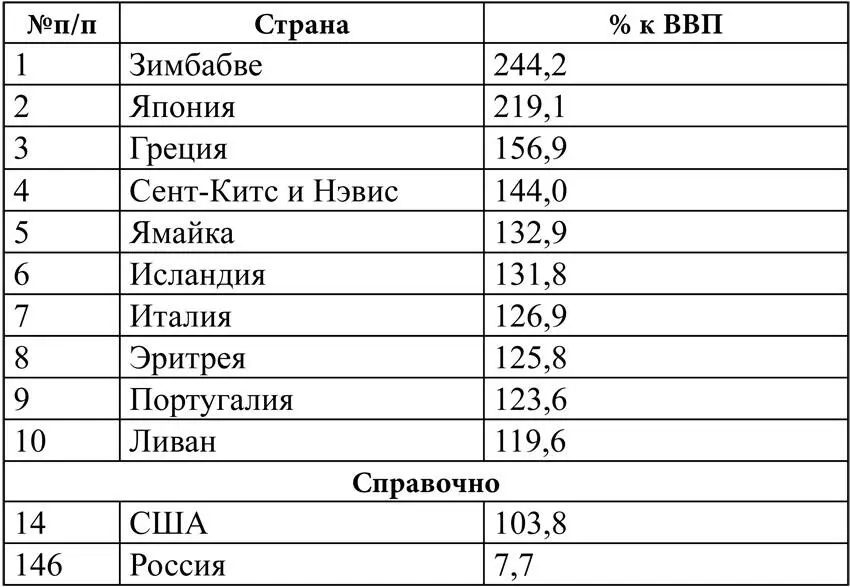

По итогам 2012 г. совокупный госдолг США составил 16,4 трлн долл., или 103,8 % ВВП [171]. Цифра, безусловно, огромная, но в сравнении с другими странами американцы далеко не лидеры. Первая десятка стран по итогам 2012 г. представлена в табл. 13.2.

Таблица 13.2.Страны-лидеры по объему госдолга по итогам 2012 г.

Источник: The World Factbook; собственные расчеты.

Как видно, США не входят даже в первую десятку, что, впрочем, не оправдывает проводимую ими политику наращивания госдолга: в январе 2009 г., когда состоялась первая инаугурация Барака Обамы, федеральный долг составлял «всего» 10,6 трлн долл. За первые четыре «обамовских» года (с 2009 по 2012-й включительно) долговая нагрузка страны увеличилась в полтора раза, точнее, на 51,9 %.

Сегодня Америка разделилась на два лагеря: один лагерь, представленный преимущественно республиканцами, требует принятия радикальных мер по снижению госдолга, второй, состоящий в основном из демократов, настаивает на расширении бюджетных заимствований. Логика в рассуждениях присутствует и у тех и у других: с одной стороны, проценты на обслуживание госдолга в 2013 г. должны были составить 256,6 млрд долл., или более 9 % всех расходов федерального бюджета. С другой стороны, сторонники продолжения заимствований справедливо указывают, что в недавней истории США были периоды, когда величина госдолга к ВВП была еще выше, чем сегодня (после окончания Второй мировой войны госдолг США составлял: в 1945 г. – 117,5 % ВВП, а в 1946 г. – 121,7 % ВВП), а проблемой является не совокупный объем долга, а величина процентных ставок по государственным ценным бумагам, то есть платежей по ним.

Не будем забывать о текущем состоянии американской экономики. Одно дело, когда мы вспоминаем вторую половину 40-х, эпоху бэби-бума и взрывного роста послевоенного потребления, и совсем другое, когда мы видим современную стагнацию. Как бы то ни было, истерия по поводу госдолга США излишне политизирована. Как в Америке, так и в России.

Путь к спасению?

Есть ли у США варианты выхода из экономической трясины, особенно если учесть, что предпринимаемые с 2008 г. меры смогли лишь загладить негативные проявления кризиса, но к восстановлению прежних темпов развития пока так и не привели? Признаки восстановления экономики США, появившиеся в конце 2013 г., назвать устойчивой тенденцией все еще нельзя – несмотря на снижение безработицы, уменьшение с 2014 г. объема ежемесячных вливаний ФРС США, а также рост ВВП страны в 2013 г. на 1,9 %. Базис столь грустного вывода – прежние фундаментальные перекосы американской экономики. Приведу два наиболее явных.

Читать дальшеИнтервал:

Закладка:

![Ник Пайенсон - Наблюдая за китами [Прошлое, настоящее и будущее загадочных гигантов]](/books/1067499/nik-pajenson-nablyudaya-za-kitami-proshloe-nastoyache.webp)

![Евгений Примаков - Россия в современном мире. Прошлое, настоящее, будущее [сборник]](/books/1097979/evgenij-primakov-rossiya-v-sovremennom-mire-proshlo.webp)