Сергей Егишянц - Тупики Глобализации: Торжество Прогресса или Игры Сатанистов?

- Название:Тупики Глобализации: Торжество Прогресса или Игры Сатанистов?

- Автор:

- Жанр:

- Издательство:Вече

- Год:2004

- Город:Москва

- ISBN:5-9533-0171-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Егишянц - Тупики Глобализации: Торжество Прогресса или Игры Сатанистов? краткое содержание

Книга посвящена исследованию малоизвестных аспектов мирового процесса, именуемого глобализацией или глобализмом. Кто были предтечами глобализаторов, во имя чего и для чего этот процесс задумывался, методы его воплощения, дальнейшие его перспективы, чем это грозит человечеству — вот лишь немногие темы предлагаемой читателю книги. Автор вскрывает подлинные планы и цели апологетов глобализма, как в отношении всего мира, так и в отношении России. Книга написана в живой и увлекательной манере, для самого широкого круга читателей.

Тупики Глобализации: Торжество Прогресса или Игры Сатанистов? - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

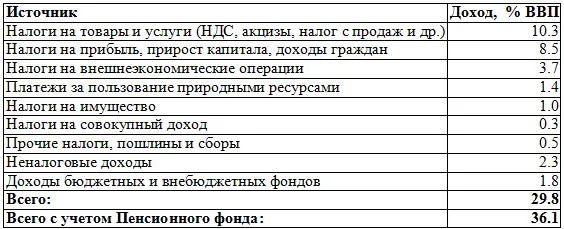

Прежде всего напомню, что наша современная налоговая система в соответствии с «вашингтонским консенсусом» (к счастью, соответствии неполном) опирается на прямые налоги - на доходы, прибыли и имущество: они составляют около половины доходов консолидированного бюджета по данным за 2001 год, а с учетом доходов пенсионного фонда - около 60% общих поступлений. Но если взглянуть на успешные примеры развития национальных экономик многих стран в прошлом, то легко заметить, что почти всегда формула их преуспевания выглядела так: «косвенные налоги и таможенные тарифы». Собственно, даже наш бюджет тому порукой - косвенные налоги (НДС, акцизы, рентные платежи за пользование природными ресурсами) собираются гораздо легче, требуют относительно небольших усилий и затрат. К счастью, насущная необходимость добыть побольше денег для бюджета побудила фискальные власти инстинктивно облагородить структуру налогов, понизив налоги на прибыль и частные доходы и введя налог с продаж. В целом структура доходной части консолидированного бюджета России в 2001 году выглядела следующим образом:

Таблица 5.3. Доходы консолидированного бюджета РФ в 2001 году {230} 230 Источник: Министерство финансов России, Отчет об исполнении бюджета 2001 года

.

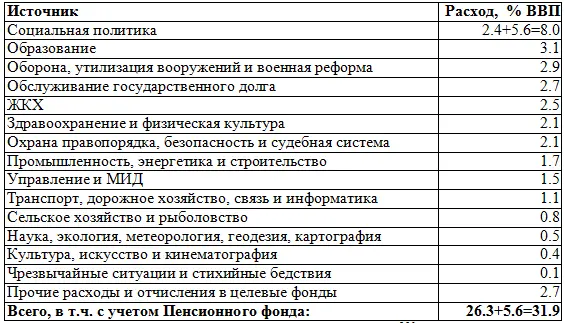

В последней строчке учтено около 6.3% ВВП, которые составили доходы Пенсионного фонда - это, как правило, прямые налоги, исчисляемые от зарплаты персонала (сейчас - единый социальный налог). Итого получим всех доходов бюджета и внебюджетных фондов примерно 36% ВВП. Расходы отстали от доходов на 4.2% ВВП.

Таблица 5.4. Расходы консолидированного бюджета РФ в 2001 году {231} 231 Ibid.

.

Что более всего поражает при взгляде на доходы бюджета, так это фантастически низкая величина рентных платежей за пользование природными ресурсами: 1.4% ВВП при высочайших мировых ценах на нефть - это просто бред. При расшифровке отдельных показателей не менее удивительным представляется факт крайне низких сборов акцизов (на спиртное, сигареты, топливо и т. д.) - традиционно один из серьезных источников доходов принес в бюджет всего лишь пару процентов ВВП. Наконец, мы можем оценить и средний размер таможенной пошлины. Импорт товаров и услуг в 2001 году составил около 73 млрд. долларов, то есть по тогдашнему курсу примерно 2 трлн. рублей. Доход же от внешней торговли в бюджете равнялся 331 млрд. рублей, то есть 16.5% от всего потока импорта. Итак, в среднем таможенная пошлина составляла 16.5%, что почти вдвое ниже указанной в письме Д.И.Менделеева и в 2.5-3 раза ниже американской пошлины периода быстрого промышленного роста.

Оценим теперь последствия перехода на новую систему таможенных платежей, как это было предложено выше. Импорт в 2002 году составил 83 млрд. долларов, то есть 2.6 трлн. рублей. Введение новой системы пошлин вызовет перераспределение импортных потоков. Как уже отмечалось, производственный сектор способен дополнительно произвести максимум 10% ВВП, то есть чуть больше 1 трлн. рублей. Понятно, что предельная загрузка мощностей малореальна; кроме того, часть этой величины приходится не на потенциально импортозаместительную продукцию. Положим размер снижения ввоза ТНК-шного ширпотреба, продовольствия и похожих категорий товаров за 600-700 млрд. рублей. В принципе, эту величину вполне могут возместить полезные товары, которые получать при новой системе преимущества - машины и оборудование, например.

Однако будем осторожными и предположим снижение общего объема импорта на 16%, то есть до 70 млрд. долларов. При новом валютном курсе в 25 рублей за доллар эта сумма равна 1.75 трлн. рублей, стало быть, средняя пошлина в 40-45% (вполне нормальный размер) даст 700-800 млрд. рублей бюджетного дохода или 5.5-6.0% ВВП - величина последнего предполагается равной 13 трлн. рублей. Хочу подчеркнуть, что пошлинами непременно должны быть обложены и услуги, по которым у нас платежный баланс резко отрицательный. Особенно это касается поездок за границу - и на них, в отличие от любых передвижений внутри страны, должна непременно существовать пошлина, пусть и не слишком большая.

Второй элемент налоговой системы здравого смысла - это косвенные налоги. Покажу лишь сугубо примерный сценарий замещения ими почти всех прямых налогов - подчеркну, что это именно иллюстрация и ничто больше. Итак, полностью отменяем налоги на прибыль, подоходный налог и все социальные платежи, исчисляемые от зарплат - вместо этого вводим повышенные НДС и акцизы. Общая база обложения НДС на конец 2002 года составляла примерно 40% ВВП, из которых к 70% объектов обложения применялась обычная ставка налога 20%, а к остальным 30% - льготная 10%. Распространим НДС на более широкую часть экономики - скажем, отменим отказ от обложения этим налогов многих видов услуг (туристических, части транспортных и финансовых, некоторых образовательных и медицинских). В то же время сохраним дифференцированность ставки примерно в прежних пропорциях (70/30): скажем, туристические путевки за границу облагаются обычной ставкой, а по России - пониженной. Тем самым налогооблагаемая база достигнет 50% ВВП - будем считать, что пропорции обложения обычной и пониженной ставкой НДС сохранятся. Введем обычную ставку НДС в размере 50%, а пониженную - 25%.

Что мы имеем сейчас и что получим в случае предлагаемой замены? Пусть рядовое предприятие производит какой-то продукт, причем его себестоимость (без оплаты труда) равна 50 руб. и добавленная стоимость (то есть сумма зарплаты и прибыли) тоже 50 руб. Тогда с последней суммы платится НДС 20% или 10 руб., после чего конечный продукт продается по цене 50+50+10=110 руб. А потом с зарплаты и прибыли начинаются всякие платежи: налог на прибыль 24%, социальный налог - от 20% до 37% от суммарной зарплаты. Обычно платить приходится не менее 30% от добавленной стоимости, то есть в нашем случае 15 руб. - после чего у предприятия остается 35 руб.

Положим, мы провели налоговую реформу: теперь НДС равен 50%. Но предприятие хочет продавать свой товар не дороже прежнего - то есть по 110 руб., как и прежде. Тогда добавленную стоимость придется сократить до 40 руб. вместо 50 - в таком случае как раз эти 40 руб. вместе с налогом на них (50%) составят 60 руб., присовокупив к которым себестоимость (50 руб.) мы получим все ту же цену 110 руб. Вот только вся добавленная стоимость теперь остается в распоряжении предприятия, ибо других налогов нет - в итоге оно получило как минимум на 5 руб. (то есть на 14%) больше средств после налогообложения. Таким образом, несмотря на внешне устрашающую величину налога, на самом деле величина налоговой нагрузки на производителя снижается. А повышается оно лишь на тех, кто уходил от прямых налогов путем фальсификации зарплатных ведомостей или всяческих схем сокращения налога на прибыль.

Читать дальшеИнтервал:

Закладка:

![Сергей Васильев - Двигатель прогресса [СИ]](/books/1092831/sergej-vasilev-dvigatel-progressa-si.webp)