Сергей Егишянц - Тупики Глобализации: Торжество Прогресса или Игры Сатанистов?

- Название:Тупики Глобализации: Торжество Прогресса или Игры Сатанистов?

- Автор:

- Жанр:

- Издательство:Вече

- Год:2004

- Город:Москва

- ISBN:5-9533-0171-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Егишянц - Тупики Глобализации: Торжество Прогресса или Игры Сатанистов? краткое содержание

Книга посвящена исследованию малоизвестных аспектов мирового процесса, именуемого глобализацией или глобализмом. Кто были предтечами глобализаторов, во имя чего и для чего этот процесс задумывался, методы его воплощения, дальнейшие его перспективы, чем это грозит человечеству — вот лишь немногие темы предлагаемой читателю книги. Автор вскрывает подлинные планы и цели апологетов глобализма, как в отношении всего мира, так и в отношении России. Книга написана в живой и увлекательной манере, для самого широкого круга читателей.

Тупики Глобализации: Торжество Прогресса или Игры Сатанистов? - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Как видно, в период экономического бума цены на дома росли гораздо быстрее CPI - но властям на это было глубоко наплевать. А факт этот весьма важен, что легко видеть по следующим числам. Начиная с 1985 года, среднее значение годового прироста CPI составляет всего лишь 2.4%, зато цены на дома росли в среднем на 4.7% в год, а акции (по индексу S&P-500, даже игнорируя дурной рост индекса акций высокотехнологического сектора NASDAQ) - аж на 10.2% в год. В самый бурный период 1995-2000 годов картина еще более разительная - впрочем, цены на дома только ускорили свой рост в 2002 и первой половине 2003 года. Легко видеть, что если процентная ставка Фед была уверенно выше CPI, то вот о ценах на жилые дома и акции этого сказать никак нельзя.

Получается такая картина: пусть потребитель хочет взять кредит и купить на него какой-нибудь товар, чтобы через год продать его же с прибылью. Ставки потребительских кредитов обычных банков очень сильно зависят от базовой ставки Фед, поэтому когда последняя низка, то малы и ставки коммерческих банков. Потребитель думает: возьму кредит на год под 6% и куплю обычные потребительские товары, но в спекулятивных целях - так ведь проиграю: эти товары подорожают за год максимум на 3%, а за кредит платить все 6%. А если купить недвижимость? Уже интереснее - величина прибыли вполне сопоставима с размером платы за кредит. Наконец, может, купить акции? Да, конечно - ведь они дорожают гораздо сильнее, чем на 6% в год. Стало быть, политика ФРС была реально направлена на раздувание огромных «мыльных пузырей» - что и не замедлило случиться: рынок акций в максимуме 2000 года стоил 15 трлн. долларов, рынок жилья к лету 2003 года оценивался в 14 трлн. долларов. А теперь эти пузыри, конечно же, обречены лопнуть - фондовый рынок начал этот процесс, рынок недвижимости скоро продолжит.

Политика активного снижения ставок, проводившаяся Фед в 2001-2003 годах, только усугубила положение в американской экономике. Своих целей (нарастить упавшие инвестиции за счет подешевевших кредитов) она не достигла: предприятия обременены огромными долгами, поэтому не желают брать кредиты даже под 0% годовых - и инвестиции продолжают падать. В то же время негативный эффект политики ФРС огромен. Обманутые крайне дешевыми кредитами, американцы бросились покупать дома и автомобили, из-за чего их долги резко выросли и достигли чрезвычайно опасной черты.

Кроме того, такой вал спроса на эти активы всегда приводит к тому, что в какой-то момент все желающие оказываются счастливыми обладателями дома или машины (уж не знаю, какой по счету для одной семьи - второй или третьей). А как мы уже знаем, когда возникает такая ситуация, рынок этого актива резко валится, потому как покупателей на нем больше нет - у всех все есть. Именно эта история случилась весной 2000 года с акциями, и есть серьезные подозрения, что где-то в самом скором будущем подобная участь ждет рынок недвижимости - после чего удержать экономику США от резкого «сворачивания» по образцу великой депрессии не сможет ничто.

В таких условиях почти бессмысленными будут любые меры стимулирования спроса на дома: он уже и так удовлетворен, поэтому лишившийся приличной части сбережений и накопивший огромные долги народ не станет брать кредиты даже под 0% годовых. А так как на накопление отложенного спроса потребуется очень много времени, свободное падение экономики может быть даже более глубоким, чем во времена великой депрессии. Шансы государства помочь экономике минимальны - масштабы не те. Мало того, что стандартные действия неолибералов вызвали дисбаланс между слабым государством и мощнейшим частным спросом - так еще есть и отягчающие обстоятельства: масштабы корпоративной экспансии резко увеличились из-за глобализационных процессов.

По тем же самым причинам долги у американцев накопились колоссальные: совокупный долг домохозяйств, корпораций и государства составил к середине 2003 года астрономическую сумму в 33 триллиона долларов (более чем 300% номинального ВВП и 400% реального). Впрочем, на доходах, расходах и долгах американцев следует остановиться чуть подробнее. Долги домохозяйств в США велики - к весне 2003 года они составляли около 8.7 трлн. долларов {6} 6 Household Credit Market Debt Outstanding, Federal Reserve Board, Washington, D.C.

, то есть в среднем примерно по 100 тыс. долларов на семью. Сам по себе этот факт, впрочем, не говорит о чем-то определенном - важна не сумма долга, а тяжесть бремени его обслуживания.

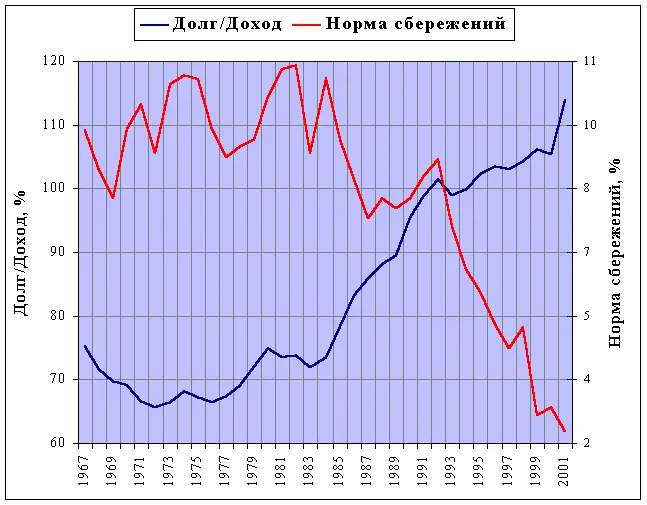

Простейший способ оценить эту тяжесть - соотнести сумму долга с текущими доходами американцев. Воспользовавшись данными американских статистических ведомств, нарисуем график, на котором изображены две кривые. Красная показывает динамику соотношения частных долгов американцев к их доходам. В качестве последних берутся так называемые реальные располагаемые доходы (Disposable Income), то есть те деньги, которые остаются на руках у американцев после уплаты налогов. Синяя кривая показывает динамику нормы сбережений, то есть величины, показывающей, какую часть своего дохода американцы направляют на сбережения. Обратимся к рис. 1.3

Рис. 1.3. Соотношение частных долгов американцев к их реальным располагаемым доходам и норма сбережений {7} 7 Total CPS Population and Per Capita Money Income, US Departmant of Commerce, Census Bureau

.

Легко видеть, что с конца 1960-х до середины 1980-х годов оба эти показателя почти не менялись. Но рейганомика открыла ящик Пандоры: американцы с упоением принялись занимать деньги и тратить их, не оставляя про запас почти ничего. Если в первой половине представленного периода американцы сберегали примерно 10% своего дохода, а величина их долга держалась около уровня 70% от текущего дохода, то после 1984 года ситуация резко изменилась. Уже в начале 1990-х годов долг сравнялся с текущим доходом, а к началу 2002 года он достиг 120% от дохода. Напротив, норма сбережений круто ушла вниз, достигнув к октябрю 2001 году минимальной величины 0.3%. После этого, однако, наступило некоторое отрезвление, так что к концу 2002 - началу 2003 года жители США стали сберегать 3-4% от своего дохода.

Интересно, что сколько-нибудь драматического изменения стоимости обслуживания долга не произошло. К концу 2002 года на выплаты по долгам средний американец тратил около 14% от своего дохода {8} 8 Debt Service Payments as a Percent of Disposable Personal Income, Federal Reserve Board, Washington, D.C.

- что не страшно. Опасность таится совсем в другом месте - и сейчас мы это поймем. Согласно данным отставленного в конце 2002 года советника президента США по экономике Лоренса Линдси, чистые сбережения американцев в 2000 году составили -7% номинального ВВП - именно минус 7%, то есть жители США потратили примерно на 700 млрд. долларов больше, чем заработали, финансируя недостачу посредством новых долгов. А теперь посчитаем, что случится, если американцы вернутся к нормальной модели расходов-сбережений. Напомню, что в прежние времена норма сбережений составляла 10% от дохода. Если совокупный частный доход равен примерно 60-70% ВВП, то 10% дохода составляют 6-7% ВВП.

Интервал:

Закладка:

![Сергей Васильев - Двигатель прогресса [СИ]](/books/1092831/sergej-vasilev-dvigatel-progressa-si.webp)