Дмитрий Калюжный - Армагеддон завтра (учебник для желающих выжить)

- Название:Армагеддон завтра (учебник для желающих выжить)

- Автор:

- Жанр:

- Издательство:Агент Индивидуальные Авторыd6646e25-b8f5-102c-a682-dfc644034242

- Год:2006

- Город:М.:

- ISBN:5-17-033264-5, 5-9713-1830-6, 5-9578-2831-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Калюжный - Армагеддон завтра (учебник для желающих выжить) краткое содержание

Армагеддон как ожидаемый конец света считается религиозным мифом.

Но вот и наука подтверждает: Армагеддон уже начался.

Но подготовлен он не Богом, а человеком.

Что мы сделали с планетой?

Что мы сделали с собственным обществом?!

Что ждет нас завтра?!

Авторы этой книги – известные специалисты по истории, политологии и социологии – отвечают на многие «проклятые вопросы» наших дней и показывают, какие варианты ближайшего будущего остались у человечества

Армагеддон завтра (учебник для желающих выжить) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

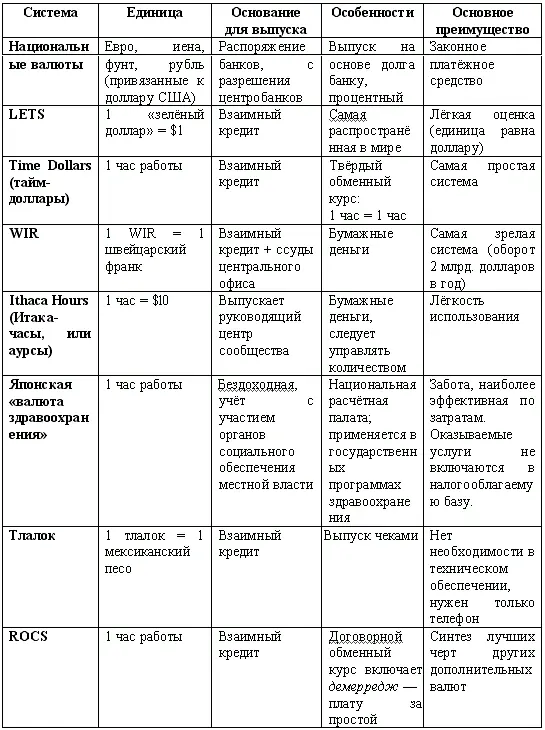

В Мексике популярна местная валюта «тлалок», система взаимного кредитования. Несколько надёжных поверенных держат чековые книжки, и выдают чеки гражданам. На оборотной стороне чеков оставлено место для надписи, подтверждающей переход права по этому документу к другому лицу, то есть первый, кто получил этот чек, может передать его другому, и так далее. Чек обращается наравне с песо; функционирование системы не требует ничего, кроме телефона.

В Новой Зеландии внедрение дополнительных «грин-долларов» идёт при полной поддержке Центробанка и органов соцобеспечения; это, правда, единственный пример в мире.

Дополнительные валюты применяют более чем в двух с половиной тысячах сообществ по всей планете; новых и новых участников добавляет Интернет. Хотя это и не очень много. В каждом сообществе «своими» деньгами пользуется от ста до нескольких тысяч человек; предположим, что в среднем пятьсот. Значит, всего ими охвачено менее полутора миллионов человек из шести миллиардов.

С другой стороны, мы ведь не знаем, сколько народу уцелеет после Армагеддона. Но, можно сказать, лёд тронулся. Люди готовятся к будущему. Только в России «реформаторы» цепляются к охвостьям старых отживших финансовых теорий.

Как вводить свою валюту

Теперь мы коротко расскажем, как ввести дополнительную валюту в малых сообществах (этот опыт пригодится и после Армагеддона), а в следующей главе – как вводить валюту в больших регионах.

Самое трудное в создании новой валюты – это не придумать её. Самое трудное, сделать так, чтобы её приняли и стали ею пользоваться. У «нормальных» национальных валют есть история, к ним привыкли, не говоря уже о том, что это « законное платёжное средство для оплаты долгов, частных или общественных ». Если вы должны кому-нибудь деньги, а он отказывается принять в уплату национальную валюту, то вы можете объявить свой долг недействительным, и суд подтвердит, что вы правы. А придуманная вами местная валюта не обладает такими свойствами…

Первейшее дело – наличие лидера. Требуется человек или даже группа людей, обладающих редкой комбинацией в идения ситуации, предпринимательских способностей и харизмы (обаяния, если проще). В идение необходимо для правильного выбора модели местной валюты и её приспособления к локальным обстоятельствам. Предпринимательские способности – чтобы принимать решения и эффективно выполнять их. И, наконец, обаяние, чтобы убедить сообщество следовать за вами. Если хотя бы одно из этих качеств отсутствует, то обычно всё заканчивается либо на уровне разговоров, либо неудачей. А вот когда три эти характеристики представлены в одном лице, то возможно успешное внедрение дополнительной валюты.

Деньги, в конечном счёте, производные доверия , а следовательно, заслуживающих доверия людей, продвигающих идею. Через лидеров автоматически определяется масштаб и характеристики будущего проекта. Если лидеры имеют доверие только части сообщества, работать нужно над масштабом. Если есть возможность мобилизации целого города или региона (что вполне возможно в условиях массовой безработицы и нехватки «нормальных» денег), то и надо добиваться создания системы дополнительной валюты в формате региона.

Лидеру следует выбрать из огромного количества разных видов дополнительных валют ту, которая наиболее подходит в данных обстоятельствах. Ниже мы даём таблицу, в которой дан обзор основных характеристик нескольких систем валют; некоторые из них описаны в предыдущей главе. На наш взгляд, самая интересная из них – ROCS (Robust Currency System, система здоровых денег), объединяющая качественные черты различных систем, но содержащая демерредж.

Каждая из упомянутых в таблице денежных систем обладает характеристиками, которые можно в зависимости от обстоятельств считать либо преимуществами, либо недостатками. Например, привязка дополнительной денежной единицы к национальной валюте (LETS, WIR и тлалок) обладает тем преимуществом, что для каждого участника облегчается определение цены, ведь ценность того или иного товара или услуги легко устанавливается в двух валютах сразу. С другой стороны, если национальную валюту постигнет кризис, стоимость такой дополнительной валюты тоже снизится, и роль дополнительной системы как вспомогательной, как «запасного колеса», станет явно менее эффективной.

В зависимости от приоритетов, которые вы себе ставите, можно выбрать либо ту валюту, которая связана с национальной, либо нет. В последнем случае наиболее оправданно использовать час как единицу измерения. Час – это всеобщий стандарт, и почти все системы, которые эту единицу используют, не связаны с национальной валютой.

Другой важный вопрос: использовать ли модель эмитируемых искусственных бонов (таких, как аурсы или WIR), или системы взаимного кредита (LETS, тайм-доллары, тлалок, ROCS). Есть две главных причины, почему системы взаимного кредита предпочтительнее:

1. Все искусственные валюты по определению выпускаются центральными властями, не важно – Центральным ли банком, обществом, одним человеком или комитетом; в любом случае это не самоорганизующаяся система. Труднее всего решить, сколько этой валюты выпускать. Выпустишь слишком много – тут же появится инфляция, и люди не захотят принимать эти деньги. Так, например, случилось с WIR в 1980-х годах. А если выпустишь слишком мало, то дополнительная валюта сможет выполнять лишь часть своих функций. Кроме того, все условия постоянно меняются, и к ним трудно приспособиться. Наконец, когда валюта уже в обороте, очень трудно изъять какую-то её часть. А в системах взаимного кредита количество денег саморегулируется. Пользователи сами создают деньги в момент каждой операции, и потому в обращении остаётся ровно столько, сколько нужно. Кроме того, это количество автоматически сокращается по мере проведения людьми своих операций в обратном направлении, когда некто, имевший кредит за одну операцию, использует его, чтобы купить какой-то товар или услугу, сводя баланс к нулю.

2. Самую большую опасность для дополнительных валют представляет противодействие центральных банков (как было в Австрии в 1930-х годах). Появление большого количества эмитированных бонов повышает риск инфляции, а Центробанки имеют законное право удерживать под контролем норму инфляции национальной валюты. Против же дополнительных валют взаимного кредита им сказать нечего; они не дают инфляции и могут расти, не влияя на дела центральных банков.

Сейчас мы наблюдаем быстрое развитие информационных технологий, и ещё слишком рано определять «идеальную» систему дополнительной валюты. Необходимо поощрять творчество и эксперименты в этом направлении. Очень хороша система ROCS, так как она сочетает в себе лучшие черты всех прочих систем, что однажды и обеспечит ей процветание. В чём же её преимущества?

Читать дальшеИнтервал:

Закладка:

![Дмитрий Калюжный - Другая история Московского царства. От основания Москвы до раскола [= Забытая история Московии. От основания Москвы до Раскола]](/books/140705/dmitrij-kalyuzhnyj-drugaya-istoriya-moskovskogo-carstv.webp)

![Дмитрий Калюжный - Другая история Российской империи. От Петра до Павла [= Забытая история Российской империи. От Петра I до Павла I]](/books/141143/dmitrij-kalyuzhnyj-drugaya-istoriya-rossijskoj-imperii.webp)