Чарльз А. Капхен - Закат Америки. Уже скоро

- Название:Закат Америки. Уже скоро

- Автор:

- Жанр:

- Издательство:АСТ, Люкс

- Год:2004

- Город:Москва

- ISBN:5-17-024219-0, 5-9660-0142-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Чарльз А. Капхен - Закат Америки. Уже скоро краткое содержание

История учит, что великие державы не вечны — рано или поздно любая из них, сколь бы ни была она могущественна, оказывается на грани коллапса и уступает свое место на «мировой шахматной доске» новым амбициозным игрокам. Так было и с первой «евроатлантической» империей — македонским царством Александра Великого, так было и с Римской империей, и с империей Британской, над которой «никогда не заходило солнце». Схожая участь, по мнению Чарльза Капхена, профессора Школы международных отношений при Джорджтаунском университете и директора Европейского отдела в Совете по международным отношениям, ожидает и нынешнего «мирового гегемона» — Соединенные Штаты Америки.

Закат Америки. Уже скоро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Даже если Америка избежит затяжной рецессии, а эффективное управление международной экономикой предотвратит распространение очередного финансового кризиса, который будет охватывать страну за страной, глобализация вряд ли является панацеей. Взаимозависимость, которую она порождает, не только не гарантирует мира и процветания, но также может служить источником уязвимости и провоцировать стратегическое соперничество. В конце концов Япония заявила свои права на региональную гегемонию в 1930-х годах во многом ради того, чтобы обрести самостоятельность и самодостаточность и покончить с зависимостью от импорта стали и нефти. Более того, глобализация может принести благосостояние во многие регионы, но она также увеличивает экономическое неравенство как внутри стран, так и между ними, — этот побочный эффект глобализации выливается в антиамериканские настроения и подталкивает экстремистские группировки к насилию по отношению к американским граждан и к США как таковым. Возвышение Европы как нового экономического центра драматическим образом отражается на характере глобализации. Америка продолжает формировать мировую экономику и руководить ею так, как считает нужным. Но в Вашингтоне сознают, что американское влияние постепенно уменьшается, перераспределяется в пользу Европы, и, безусловно, в Азии; стабильность, присущая кораблю с одним капитаном у руля, может смениться глобальной экономикой, утратившей представление о правильном курсе.

С учетом этих обстоятельств реалистический подход к глобализации предусматривает два сценария развития событий, и оба они отвергают устаревшую карту мира «по Фридману». Первый сценарий предполагает, что мировую экономику охватит тотальный кризис, который будет распространяться по тем же оптоволоконным каналам, через те же спутники и торговые площадки, которые обеспечили бурный экономический рост 1990-х годов. Второй сценарий рассматривает ситуацию с устойчивым, исправно функционирующим мировым рынком, при котором экономический рост и его политические последствия устранят самые обстоятельства, обусловливающие благотворное влияние глобализации.

Опасности спекулятивных операций

На оценку здоровья американской экономики понятным образом влияет экономическое развитие страны. И оценки эти — дело настроения. Во время кризисов аналитики, кажется, ищут проявления болезни в каждом факте. На подъеме же экономика подпитывается исключительно хорошими новостями. Унылые 1980-е годы, например, породили озабоченность проблемами трудно управляемой американской экономики, зато впечатляющий рост 1990-х годов возродил почти утраченное доверие к экономике США. Одна за другой появлялись книги, предрекавшие, что индекс Dow Jones воспарит на новые высоты. При этом сыпались предсказания, что электронный век наконец покончит с присущими веку индустриальному подъемами и спадами в экономике.

Такой оптимизм в сочетании с внушительным экономическим ростом, продолжавшимся из года в год, породил значительный подъем американского фондового рынка. 29 декабря 1989 года индекс Dow Jones приблизился к отметке 2753 пункта, а индекс Nasdaq к 454 пунктам. К 31 декабря 1999 года индекс Dow Jones поднялся более чем на 300 %, до 11 497 пунктов, а индекс Nasdaq повысился почти на 800 %, до 4069 пунктов. Соблазненные вполне реальными перспективами существенных прибылей, американцы дружно принялись вкладывать сбережения в акции. К концу десятилетия около половины американских семей владели акциями, которые составляли более 40 % имущества средней семьи. По оценкам Федеральной резервной комиссии американцы к концу 1999 года вложили в акции 13,3 триллиона долларов, что на 26 % больше по сравнению с предыдущим годом. [129] Congressman Paul Ryan, statement to U.S. House of Representatives, Committee on Banking and Financial Ser vices, Subcommittee on Domestic and International Monetary Policy, «Margin Lending», March 21, 2000. Available at: http://commdocs.house.gov/committees/bank/hba63474.000/hba634740.HTM

В начале 1980-х годов в стране существовало около 6 миллионов счетов, открытых во взаимных фондах. К 1998 году их насчитывалось почти 120 миллионов, т. е. почти два счета на каждую американскую семью. [130] Robert J. Shiller, «Irrational Exuberance» (Princeton: Princeton University Press, 2000), p. 35.

Широкое распространение пенсионного плана 401(к) и решение многих служащих инвестировать средства в акции, а не в инструменты фиксированного дохода, способствовало росту рынка. В итоге оказался запущен сам себя поддерживающий цикл. Инвесторы скупали акции и поднимали цены, поощряя других доверять рынку и вкладывать в него деньги.

Несмотря на кажущееся изобилие, рынок конца 1990-х годов начал сильно напоминать рынок конца 1920-х годов. «Здоровое» увеличение цен на акции, бесспорно, оправдывалось стабильным экономическим ростом последнего десятилетия. Возрастали корпоративные доходы, прибыль и производительность, что также повышало стоимость акций. Однако фондовый рынок рос быстрее, чем экономика в целом, и цены на акции многих компаний повышались еще быстрее, чем росли их доходы. С точки зрения исторического опыта соотношение «цена — доход» дало серьезный крен; миллионы американцев покупали акции компаний по ценам намного выше их номинальной стоимости.

Немногочисленные голоса пытались поднять тревогу. Экономист из Йеля Роберт Шиллер в своей книге «Иррациональное изобилие» предупреждал, что «нынешний фондовый рынок обнаруживает классические особенности спекулятивного мыльного пузыря: ситуация, в которой высокие цены поддерживаются в основном энтузиазмом инвесторов, а не адекватной оценкой реальной стоимости акций». [131] Ibid., p. xii — xiii.

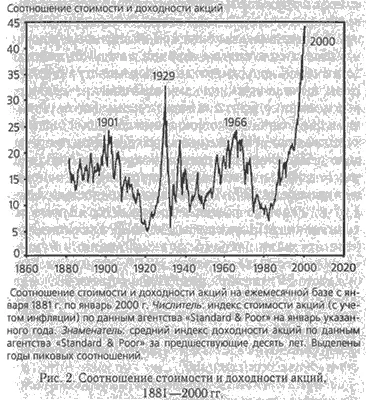

Шиллер основывался на поразительных данных, показывающих, сколь велика разница между стоимостью акций и их доходностью. Рис. 1 демонстрирует, что цены на акции резко подскочили в течение 1990-х годов и росли гораздо быстрее, чем доходность. Рис. 2 прослеживает соотношение «цена — доход» и тоже показывает, насколько цены на акции не соответствовали исторически сложившимся стандартам. Лишь в конце 1920-х годов наблюдалось столь резкое расхождение стоимости акций с их доходностью; в сентябре 1929 года разница составляла 32,6 пункта (то есть акции компаний по индексу S &P Composite про давались в среднем по цене в 32,6 раза выше, чем доход на акцию).

Реальное значение индекса S & P в течение следующих трех лет упало на 80 %. В январе 2000 года среднее соотношение «цена — доход» составило 44,3 пункта. [132] Ibid., p. 5–9. Отметим, что Шиллер использует собственный метод расчета соотношения цены и стоимости акций и поэтому его данные могут отличаться от данных из других источников.

Учитывая исторический опыт, нельзя не признать эту отметку опасной.

Интервал:

Закладка: