Бернар Лиетар - Будущее денег

- Название:Будущее денег

- Автор:

- Жанр:

- Издательство:Олимп, АСТ

- Год:2007

- Город:Москва

- ISBN:978-5-17-041315-7, 978-271-16487-3, 978-5-7390-2080-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бернар Лиетар - Будущее денег краткое содержание

«Плавая в волнах денег» как рыбы, мы не задумываемся о своей «денежной среде обитания». Автор этой книги, известный специалист в области финансов Бернар Лиетар, помогает читателю стать «летучей рыбой», подняться над привычным окружением, чтобы понять сущность денег и увидеть возможные сценарии их, а значит, и нашего будущего. Причем делает он это не в академической манере, а в форме своеобразного бестселлера, со множеством занимательных отступлений. Книга раскрывает не сведущим в этой области людям глаза на то, чем они расплачиваются каждый день. Однако и специалисты получат огромное удовольствие от оригинального стиля изложения серьезных и архиважных для человечества проблем.

Будущее денег - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Психиатр попросил человека лечь на кушетку и стал задавать ему очень важные вопросы: как он ладил со своими отцом и матерью, и братьями, и сестрами. Выслушав ответы, психиатр сказал, что раз уж человек чувствует себя совершенно подавленным, то для этого, без сомнений, есть причины, что совершенно нормально, потому что без причин ничего не бывает, и попросил его приходить каждую неделю для углубленного лечения.

Но вот однажды, много позже, наш человек в очках возвращался с очередного сеанса лечения от психиатра еще более подавленный, чем когда бы то ни было, и столкнулся со своей маленькой пятилетней внучкой, которая ожидала его возле дома. Он был очень рад, что встретил девочку и даже не зашиб ее насмерть, и они решили поиграть вместе в доме.

Дедушка качал внучку на колене, как на лошадке, и внезапно девочка схватила «лошадкину уздечку» — очки — и сдернула ее с дедушкиного носа. Неожиданно наш герой обнаружил, что отлично видит: смеющееся внучкино личико было совершенно четким, а также столы и стулья, о которые он так часто ударялся раньше; и он даже заметил, что некоторые из кирпичей в стене надо заменить. И он понял безусловное преимущество иметь возможность видеть дальше своего носа, видеть все те вещи, о которые можно так больно ударяться, если их не замечать.

Сейчас мы можем сформулировать взаимосвязь между денежной системой и стабильностью следующим образом: процентные ставки порождают всеобщую тенденцию «неуважения будущего», заставляют нас видеть мир сквозь вот такие «очки для близорукости». Более того, чем выше эти проценты, тем сильнее тенденция.

Мы видели в главе 2, насколько глубоко процентные ставки вплетены в процесс создания денег в нашей основной денежной системе.

Понять суть взаимоотношений между процентными ставками и восприятием времени можно в три этапа:

• осмыслить, что решения о размещении капитала в основном принимаются посредством финансовой методики «дисконтирования денежных потоков»;

• осмыслить, что эти поступления в будущем могут стать первопричиной создания прямого конфликта между финансовыми критериями и экологической стабильностью в существующей денежной системе;

• осмыслить, что ставка дисконтирования, используемая в методике дисконтирования денежных потоков, напрямую определяется процентной ставкой по валюте, используемой при анализе движения денежных потоков.

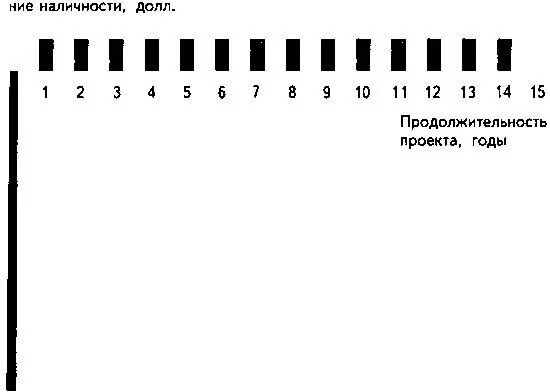

Дисконтирование денежных потоков является основным методом, используемым при принятии финансовых решений об инвестировании денег в данный проект или для сравнения различных проектов между собой. Методика изложена в деталях в любом учебнике по финансам. (Дисконтирование — это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем, или означает стоимость денег во времени. — Науч. ред .) Чтобы понять эту методику, рассмотрим простой пример. Допустим, что какой-то частный проект требует вложений на 1000 долларов прямо сейчас и он будет приносить чистую прибыль 100 долларов в первый день каждого года в течение последующих пятнадцати лет своего гшения. Давайте сделаем оптимистичное предположение, что в указанный период времени отсутствует инфляция. На графике (рис. 20) показано, что реальное движение денежной наличности для этого проекта должно выглядеть так: начиная с отрицательных — 1000 долларов, i совершается отток денежных средств (выплаты в настоящий момент), а для каждого года из последующих iac будут одинаковые суммы 100 долларов, показан-ia положительной части оси.

Рис. 20. Реальный ежегодный оборот денежных средств по проекту

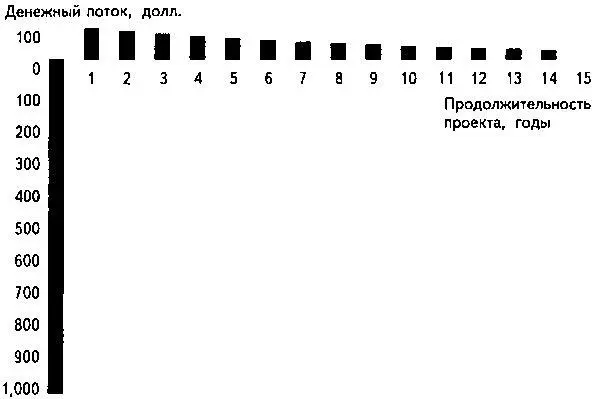

Рис. 21. Дисконтированный денежный поток с точки зрения финансового аналитика

Для финансового аналитика (надевшего «очки для близорукости»), однако, тот же самый проект будет выглядеть по-другому (рис. 21).

Аналитик тоже видит эти минус 1000 долларов в нулевом году. Но доход 100 долларов после первого года работы проекта будет составлять для него только 91 доллар из предположения, что ставка процента одинакова — 10 % в год в течение продолжительности проекта. (Все значения округлены до целого доллара для иллюстрации результата, ибо приведение десятых долей не изменит сути изложенных здесь аргументов.)

Все мы знаем, что деньги в будущем будут стоить меньше, чем сегодня. Насколько меньше — серьезно зависит от «ставки дисконта», применяемой для данного проекта [301].

Наш аналитик знает, что он может положить в банк 91 доллар сегодня с 10-процентной нормой доходности и автоматически получить те же самые 100 долларов через год. Следовательно, 100 долларов через год аналогичны для него 91 доллару сегодня. По той же причине 100 долларов через два года будут стоить только 83 доллара, через три — 75 долларов и т. д. К десятому году проекта 100 долларов представляются аналитику только как 39 долларов, а к пятнадцатому году — как жалкие 24 доллара.

Итак, то, что выглядит резонной инвестицией с доходом 1500 долларов на вложенную 1000 (см. рис. 18), оборачивается бесперспективным проектом, с точки зрения финансового аналитика в «очках для близорукости».

Если мы запланируем проект не на 15 лет, а на 100, то последняя сотня долларов будет стоить только 7 центов. Через два века получим несколько сотых долей цента. Неудивительно, что мы не думаем о результатах, которые наши сегодняшние решения принесут потомкам в седьмом колене; мы не принимаем будущее в расчет!

Можно еще представить начисление сложных процентов как выбор между двумя видами пожертвования, например, в пользу университета: вы выписываете чек на 10 000 долларов сейчас или даете по тысяче каждый год в течение следующего столетия. Во втором случае ваши пожертвования увидят несколько поколений, но при годовой 10-процентной ставке фактическая доходность и того и другого пожертвования одна и та же.

Надо заметить, что нет ничего неправильного в рассмотрении вопроса с точки зрения финансового аналитика. Он всего лишь использовал прямую финансовую логику для валют с положительной процентной ставкой. Но если применить те же умозаключения для всех финансово мотивированных инвестиций, то мы увидим, что это создает хорошо известную проблему: нехватку краткосрочных доходов на долгосрочные проекты — а значит, и на долгосрочную стабильность.

Когда член правления совета управляющих какой-либо корпорации выражает недовольство тем, что финансовые затруднения вынуждают его фокусироваться на результатах только следующего квартала, он является жертвой «очков для близорукости». Когда китайцы говорят, что они не могут позволить себе использовать щадящие технологии при производстве энергии, в действительности они говорят, что стоимость будущих долгосрочных выгод, дисконтированная к сегодняшнему дню, незначительна по сравнению с немедленным снижением издержек за счет использования «грязных» технологий, которые они собираются использовать. Если владелица дома решает, что слишком дорого устанавливать солнечные батареи для получения энергии, она просто говорит, что стоимость покупки электричества или газа у энергетической компании из месяца в месяц в течение довольно продолжительного периода ниже, чем первоначальный капитал, требуемый для покупки этих солнечных батарей.

Читать дальшеИнтервал:

Закладка: